КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы и системы оплаты труда, порядок начисления

|

|

|

|

Организации самостоятельно устанавливают формы и системы оплаты труда.

Оплата труда рабочих основывается на тарифной системе, включающей тарифные ставки и сетки, тарифно-квалификационные справочники. Рабочие могут оплачиваться сдельно или повременно.

Сдельная форма предусматривает оплату труда за фактически выполненную работу. Различают несколько систем сдельной формы оплаты труда (схема 8.1).

Схема 8.1. Системы сдельной формы оплаты труда

При прямой сдельной форме оплаты труда заработная плата рабочего определяется исходя из фактически выполненной работы на основе установленных сдельных расценок.

Пример. Рабочий изготовил за месяц 300 изделий. Расценка за единицу продукции 15 руб.

Решение. Заработная плата рабочего за отчетный месяц составила 4500 руб. (15 руб. х 300 изд.).

При сдельно-прогрессивной форме оплаты труда продукция, изготовленная в пределах установленных норм, оплачивается по твердым расценкам. Продукция, изготовленная сверх установленных норм, оплачивается исходя из более высоких расценок.

Пример. Рабочий изготовил за месяц 300 изделий, при норме 270 изделий. Сдельная расценка за единицу продукции, изготовленной в пределах норм, 15 руб. Продукция, изготовленная сверх норм в пределах 10% от норматива, оплачивается по 20 руб., а свыше 10% - по 25 руб.

Решение. 1. За 270 изделий должна быть начислена заработная плата 4050 руб. (15 руб. х 270 изд.).

Заработная плата за 27 изделий (10% сверх нормы) составит 540 руб. (20 руб. х 27 изд.).

Заработная плата за три изделия (300 - 270 - 27) составит 75 руб. (25 руб. х 3 изд.).

Начислено рабочему за месяц 4665 руб. (4050 + 540 + 75).

При аккордной системе оплаты труда заработная плата определяется за объем (комплекс) выполненных работ.

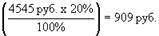

Пример. Оклад рабочего организации 5000 руб. в месяц. В феврале отработано 20 дней. Отпуск без сохранения содержания - 2 дня. По итогам работы за февраль начислена премия 20% от фактического заработка.

Решение. 1. Определим заработную плату за отработанное время:

(5000 руб.: 22 дн.) х 20 дн. = 4545 руб.

2. Рассчитаем сумму премии:

3. Сумма заработной платы за февраль составит:

4545 руб. + 909 руб. = 5454 руб.

При повременной форме оплаты труда размер заработной платы зависит от количества отработанного времени и тарифной ставки (схема 8.2).

Схема 8.2. Системы повременной формы оплаты труда

При простой повременной системе оплаты труда заработная плата зависит от количества отработанного времени.

Пример. Рабочий-повременщик V разряда отработал в отчетном месяце 168 час. Часовая тарифная ставка 20 руб.

Решение. Заработная плата повременщика V разряда в отчетном месяце составила 3360 руб. (20 х 168).

При повременно-премиальной системе оплаты труда учитывается количество и качество оплачиваемого труда.

Пример. Рабочий-повременщик V разряда отработал в отчетном месяце 160 часов. Тарифная ставка 20 руб. По итогам работы цеха за месяц рабочий премируется в размере 20% от фактического заработка.

Решение. 1. Рассчитаем заработную плату рабочего за отработанное время:

20 руб. х 160 час. = 3200 руб.

2. Премия по итогам работы составит:  = 640 руб.

= 640 руб.

3. Заработок за отчетный месяц составит: 3200 руб. + 640 руб. = 3840 руб.

Оплата труда административно-управленческого персонала строится исходя из установленных должностных окладов, зависящих от занимаемой должности и квалификации работника. Оплата труда этой категории работников может быть поставлена в зависимость от объема выручки, прибыли предприятия и других показателей. В организациях может быть разработана и система премирования этой категории персонала с целью повышения их заинтересованности в общих результатах труда.

В ряде случаев применяется оплата труда на комиссионных началах.

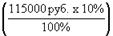

Пример. Заработная плата работника отдела сбыта составляет 10% от объема проданной продукции. В отчетном месяце продано изделий на 115000 руб.

Решение. Заработная плата работника в отчетном месяце составит 11500 руб.

.

.

Трудовым кодексом РФ установлена максимальная продолжительность рабочего времени. Однако в ряде случаев в связи с производственной необходимостью работники могут привлекаться к работе сверх установленного нормативного времени.

Оплата за работу сверх установленного рабочего времени осуществляется по-разному (см.табл.).

| Таблица |

| Оплата за работу сверх установленного рабочего времени |

| N п/п | Вид отклонения | Регулирование | Расчет оплаты |

| Ночное время | ТК РФ, ст.96 | Ночное время с 22 часов вечера до 6 часов утра. Доплата за каждый час установлена в размере 40% ставки. Размер доплат может быть повышен. Смена сокращается на один час | |

| Сверхурочная работа | КЗоТ (ст.54, 56, 58) | Первые два часа сверхурочной работы оплачиваются не менее чем в полуторном размере, а последующие - в двойном | |

| Праздничные дни (1, 2, 7 января, 23 февраля, 8 марта, 1, 2, 9 мая, 12 июня, 7 ноября, 12 декабря) | КЗоТ, ст.89; ТК РФ (ст.112, 113) | Может по желанию работника компенсироваться другими днями отдыха или оплачено: сдельщикам - не менее чем по двойным сдельным расценкам; получающим оклад - не менее одинарной или дневной ставки сверх оклада |

За работу в выходные дни может предоставляться другой день отдыха либо выплачиваться денежная компенсация в порядке, установленном за работу в праздничные дни.

В ходе производственной деятельности могут возникнуть отклонения от нормальных условий работы (простои, брак продукции).

Вынужденный перерыв в работе, в течение которого работник находится в организации, но не выполняет своих обязанностей, называется простоем. Простои возникают по вине и работников, и администрации. В первом случае простои не оплачиваются и первичными документами не оформляются.

Простои не по вине рабочего оплачиваются в размере не ниже 2/3 тарифной ставки работника данного разряда. Первичным документом, на основе которого производится расчет оплаты простоя, является листок о простое.

Браком в производстве считают изделия (детали и узлы), не соответствующие требованиям стандартов или технических условий. Бракованные изделия не могут быть использованы по прямому назначению. В бухгалтерском учете различают брак исправимый (частичный) и неисправимый (полный) брак.

Брак, допущенный по вине рабочего, не оплачивается. Неисправимый брак, допущенный не по вине рабочего, оплачивается в пониженном размере по сравнению с годными изделиями. Процент годности устанавливается администрацией организации.

Пример. Рабочий за смену изготовил 100 деталей. Сдельная расценка за одну деталь 5 руб. При приемке деталей ОТК оказалось 20 частично забракованных деталей не по вине рабочего. Процент годности по частично забракованным деталям 80.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3027; Нарушение авторских прав?; Мы поможем в написании вашей работы!