КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методология и практика

|

|

|

|

СОВРЕМЕННАЯ НАЛОГОВАЯ СИСТЕМА РОССИИ

НАЛОГОВАЯ СИСТЕМА РОССИИ

Принципы организации и функционирования налоговой системы.

Всеобщие (классические и фундаментальные) принципы налогообложения являются основополагающими и универсальными для всех налоговых систем. О них написали в своих трудах А. Смит, Д. Риккардо, Н. Тургенев, А. Вагнер, Ф. Ноймарк, А. Соколов, В. Твердохлебов, К. Виксель, Ф. Галлер, Дж. Стиглиц и др.

На основе организационно-правовых принципов построения налоговой системы создаются налоговые концепции и задаются условия реализации налоговой политики применительно к конкретной стране. Основные начала законодательства Российской Федерации о налогах и сборах приведены в ст. 3 НК РФ.

_______ Тема 4_______

Базовые понятия и определения: виды налогов и сборов Российской Федерации, их классификация; специальные налоговые режимы.

Лекция 5

Цель лекции: охарактеризовать современную налоговую систему Российской Федерации.

План лекции

1. Институциональный анализ налоговой системы: методология и практика.

2. Управление налоговой системой РФ.

3. Налоговый кодекс РФ: содержание и значение.

1. Институциональный анализ налоговой системы:

Понятие «институционализм» включает в себя два аспекта: «институции» - нормы, обычаи поведения в обществе, и «институты» - закрепление норм и обычаев в виде законов, организаций, учреждений. Если рассматривать институты как формы и границы деятельности людей, то они представляют собой политические организации, формы предпринимательства, системы кредитных учреждений. Это налоговое и финансовое законодательство, организация хозяйственного обеспечения и многое другое, связанное с экономической практикой. Смысл институционального подхода состоит в том, чтобы не ограничиваться анализом экономических категорий и процессов в чистом виде, а включить в анализ институты, учитывать внешнеэкономические факторы. В центре внимания находится не анализ цен, спроса и предложения, а экономические проблемы во взаимосвязи с социальными, политическими, этическими и правовыми проблемами.

Эмпирические методы оценки характера государства основаны на анализе государственного бюджета: ряда статей доходов и расходов, данных по реальному исполнению статей бюджета и по способам покрытия бюджетного дефицита[10]. Критерии для анализа следующие.

▪ Соотношение различных статей доходов. Чем выше доля неналоговых доходов, тем активнее вмешательство государства в экономику – его роль выходит за рамки простого гаранта исполнения контрактов. В ниже приведенной таблице показаны удельные веса доходов консолидированного бюджета РФ в ВВП за период с 1995 по 2006 год (см. табл. 2).

Таблица 2

| Виды доходов | ||||||||||||

| Налоговые доходы, всего | 25,5 | 23,56 | 25,36 | 21,47 | 20,89 | 23,22 | 26,96 | 28,96 | 28,21 | 28,99 | 22,64 | 21,38 |

| Налог на прибыль организации | 8,23 | 4,82 | 4,48 | 3,78 | 4,58 | 5,46 | 5,74 | 4,28 | 3,98 | 5,09 | 6,16 | 6,21 |

| Налог на доходы физических лиц | 2,56 | 2,82 | 3,21 | 2,72 | 2,43 | 2,39 | 2,86 | 3,31 | 3,44 | 3,37 | 3,27 | 3,36 |

| Налог на добавленную стоимость | 6,70 | 7,17 | 7,80 | 6,48 | 5,98 | 6,26 | 7,14 | 6,95 | 6,66 | 6,27 | 6,81 | 5,62 |

| Акцизы | 1,68 | 2,66 | 2,91 | 2,75 | 2,26 | 2,28 | 2,72 | 2,44 | 2,63 | 1,45 | 1,09 | 0,94 |

| Налоги на имущество | 1,18 | 1,84 | 2,04 | 1,81 | 1,10 | 0,89 | 1,00 | 1,11 | 1,04 | 0,86 | 1,17 | 1,16 |

| Платежи за пользование природными ресурсами | 0,86 | 1,06 | 1,59 | 0,86 | 0,94 | 1,06 | 1,52 | 3,05 | 2,99 | 3,41 | 4,29 | 4,42 |

| Налоги на внешнюю торговлю и внешнеэкономические операции | 1,74 | 1,14 | 1,16 | 1,31 | 1,79 | 3,14 | 3,70 | 2,99 | 3,42 | 5,04 | 7,77 | 8,58 |

| Неналоговые доходы | 3,74 | 2,85 | 2,73 | 2,54 | 1,76 | 1,85 | 2,22 | 2,46 | 2,52 | 2,49 | 7,03 | 18,14 |

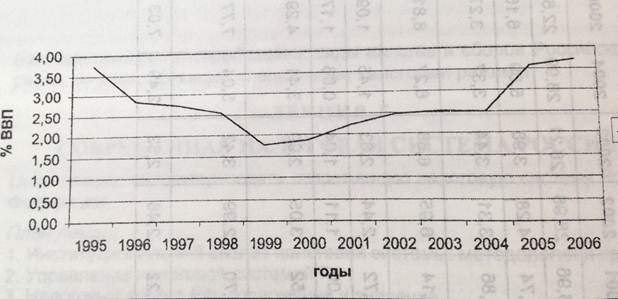

Анализ динамики доли неналоговых доходов бюджета в ВВП показывает соответствующую тенденцию (см. рис. 2).

Рис.2 Динамика удельного веса неналоговых доходов в ВВП

Как видим, доля неналоговых доходов особенно резко возросла в 2005 г.

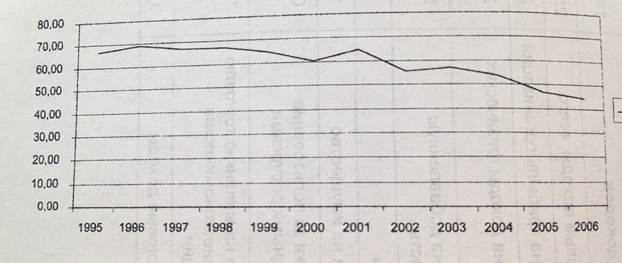

▪ Анализ соотношения различных видов налоговых поступлений дает возможность судить либо об их конфискационном характере (в случае преобладания рентных платежей или специальных налогов: НДПИ, акцизов на минеральное сырье), либо об их подчиненном характере производительной деятельности (в случае преобладания так называемых «рыночных» налогов: налога на прибыль организации, НДС, акцизов на отдельные виды товаров, НДФЛ, налога на имущество организаций). Анализ динамики доли «рыночных» налогов в федеральном бюджете РФ показывает, что их доля уменьшается (см. рис. 3).

Рис.3 Динамика доли «рыночных» налогов в общем объеме доходов консолидированного бюджета

▪ Данные о собираемости налогов, т.е. о соотношении фактических налоговых поступлений и их потенциальной величины, рассчитанной исходя из реальных размеров базы налогообложения. Чем выше собираемость налогов, тем ближе государство к модели контрактного.

▪ Предпочтения относительно способов финансирования бюджетного дефицита: кредитов центрального банка правительству, внешних и внутренних займов. Рентоориентированное государство предпочитает кредиты – наиболее инфляционные, но наименее ограничивающие его свободу. Кроме того, государство получит доходы от «инфляционного налога», носящего конфискационный характер. Контрактное государство предпочитает займы на внешнем рынке.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!