КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сучасна банківська система України

|

|

|

|

Тема 1: Види банків та порядок їх створення в Україні

Лекція 1

Обсяг – 2 години

План:

1. Сучасна банківська система України.

2. Характеристика банку як важливого елемента банківської системи.

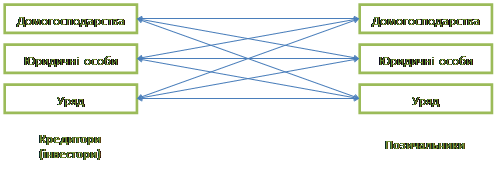

Передумовою задоволення економічних та соціальних потреб будь-якої країни, крім ефективного функціонування різноманітних галузей економіки, є розвиток та стабільне функціонування грошового ринку. У широкому розумінні, являє собою сукупність відносин пов'язаних з рухом тимчасово вільних коштів від юридичних та фізичних осіб, що їх мають (інвесторів) до суб'єктів господарювання та фізичних осіб, які їх потребують (позичальників).

Передавання грошових коштів на грошовому ринку може здійснюватися безпосередньо від інвестора до позичальника (пряме фінансування) або з використанням послуг фінансових посередників (опосередковане фінансування).

|

Використання схеми прямого фінансування теоретично можливе в реальних умовах, однак встановлення неопосередкованих взаємовідносин між інвесторами та позичальниками досить важко реалізувати з організаційному аспекті. Визначення конкретного контрагента, акумуляція достатньої для залучення суми, визначення та узгодження умов надання коштів, укладання договорів тощо потребує значних додаткових матеріальних, людських витрат та витрат часу, що знижує ефект від реалізації проекту, що фінансується, уповільнює відносини, збільшує їх ризик.

|

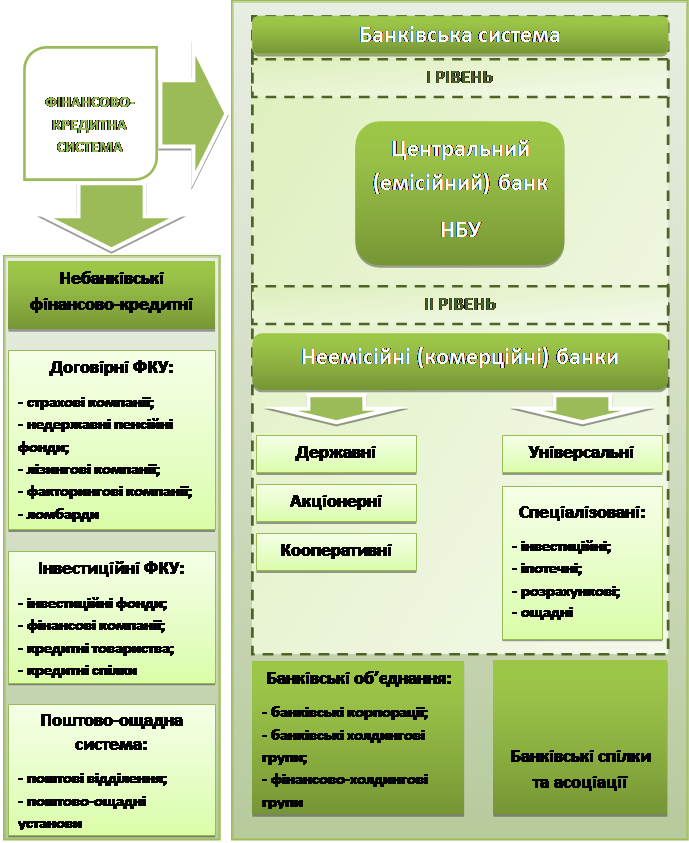

Сукупність фінансових посередників, які забезпечують рух грошових коштів від інвесторів до позичальників формують фінансово-кредитну систему країни.

Кредитно-фінансова система більш широке явище ніж банківська система. Вона включає, крім останньої, всі небанківські установи (ломбарди, довірчі товариства, кредитні спілки, фінансові, страхові компанії і т.п.). Банківська система виступає складовою фінансово-кредитної системи держави.

|

Необхідно зазначити, що загальноприйнятого визначення поняття "банківська система" у науковій та нормативній літературі України немає.

У міжнародній практиці найбільш поширеною є думка про те, що банківська система – це сукупність банківських і небанківських фінансових установ, що виконують окремі банківські операції. На думку Савлука під банківською системою слід розуміти «законодавчо визначену, чітко структуровану сукупність фінансових посередників грошового ринку, які займаються банківською діяльністю».

Російський вчений Лаврушин О. І. визначає банківську система як «сукупність банків, банківської інфраструктури, банківського законодавства і банківського ринку, що знаходяться в тісній взаємодії один з одним і зовнішнім середовищем».

Заслуговує на увагу визначення банківської системи надане А. М. Морозом, який вважає, що «банківська система – сукупність різноманітних видів банків та банківських установ у їх взаємозв’язку, складова частина кредитної системи»

Відповідно до ст. 4 Закону України "Про банки і банківську діяльність" банківська система складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України.

Поняття "банківська система" можна розглядати у вузькому і широкому розумінні.

Банківська система у вузькому розумінні становить сукупність різних за організаційно-правовою формою та спеціалізацією банківських установ, взаємопов’язаних, об’єднаних загальною метою та функціями, основою діяльності яких є акумулювання та розміщення коштів на основі повернення, платності і строковості, при постійному банківському контролі і нагляді за їх діяльністю з боку державних органів.

Банківська система у широкому розумінні становить сукупність банківських установ, інфраструктури, банківського ринку, некомерційних об’єднань, яка забезпечує нормальне функціонування банківської системи загалом.

Під банківською інфраструктурою розуміється така сукупність елементів, яка забезпечує життєдіяльність банків. Банківська інфраструктура включає інформаційне, науково-методичне, технічне, кадрове та правове забезпечення діяльності банків.

Банківська система не може існувати без банківського ринку, на якому концентрується торгівля банківськими послугами. Тому банківський ринок є одним з важливих елементів банківської системи.

У банківській системі в інституціональному плані можна виділити банківські об'єднання до числа яких відносяться: банківські корпорації, банківські холдингові групи, фінансові холдингові групи, що можуть створюватися банками за узгодженням з Національним банком України.

Важливе значення для стабільності банківської системи і гарантування вкладів населення має Фонд гарантування вкладів фізичних осіб, який є державною спеціалізованою установою, яка виконує функції управління у сфері гарантування вкладів фізичних осіб.

Важливе значення для стабільності банківської системи і гарантування вкладів населення має Фонд гарантування вкладів фізичних осіб, який є державною спеціалізованою установою, яка виконує функції управління у сфері гарантування вкладів фізичних осіб.

В банківську систему варто включити і створювані банками некомерційні об'єднання, що не мають права займатися банківською чи підприємницькою діяльністю, але які відіграють важливу організуючу роль у банківській системі. До них згідно зі ст. 13 Закону України "Про банки і банківську діяльність" відносяться союзи й асоціації, створювані банками. Ці об’єднання створюються для захисту та представлення інтересів своїх членів, розвитку міжрегіональних та міжнародних зв’язків, забезпечення наукового та інформаційного обміну і професійних інтересів, розробки рекомендацій щодо банківської діяльності та рішення спільних задач.

У нашій країні в 1990р. створена Асоціація українських банків (АУБ) як всеукраїнська недержавна, добровільна, некомерційна організація. АУБ об’єднує діючі в Україні комерційні банки та представляє їх інтереси у відносинах із НБУ та органами влади, іншими державними і недержавними установами та організаціями.

У нашій країні в 1990р. створена Асоціація українських банків (АУБ) як всеукраїнська недержавна, добровільна, некомерційна організація. АУБ об’єднує діючі в Україні комерційні банки та представляє їх інтереси у відносинах із НБУ та органами влади, іншими державними і недержавними установами та організаціями.

За структурною побудовою розрізняють одно- та дворівневу банківські системи. Дворівнева банківська система, властива для більшості розвинених країн з ринковим укладом економіки. Однорівнева банківська система передбачає переважно горизонтальні зв’язки між банками, універсалізацію їх операцій і функцій. Дворівнева банківська система базується на взаємовідношеннях між банками у двох площинах – по вертикалі та горизонталі. По вертикалі – відносини підлеглості між центральним банком як керівним, управляючим центром і низовими ланками – комерційними банками; по горизонталі – відносини рівного партнерства між будь-якими банками.

Банківська система – це специфічна організаційно-правова структура, що забезпечує функціонування грошового ринку та економіки в цілому. В зв’язку з тим вона покликана виконувати такі функції трансформаційну; створення грошей і регулювання грошової маси; стабілізаційну. Сутність трансформаційної функції полягає в тому, що мобілізуючи тимчасово вільні кошти одних суб’єктів ринку і передаючи їх різними способами іншим суб’єктам, банки перетворюють їх у реально діючий капітал. Функція створення грошей і регулювання грошової маси означає те, що банківська система оперативно змінює масу грошей в обігу, збільшуючи чи зменшуючи її відносно зміни попиту на гроші. Стабілізаційна функція характеризує сталість банківської діяльності й грошового ринку.

Банківська система України започаткована після прийняття Верховною Радою України у березні 1991 року Закону України "Про банки і банківську діяльність" і являє собою систему перехідного періоду. Банківська система в сучасній Україні є дворівневою структурою і складається, по-перше, з Національного банку України, по-друге – з комерційних банків різних форм власності, спеціалізації та сфери діяльності.

Національний банк України у банківській системі є банком верхнього рівня та виконує функції типові для центральних банків розвинутих європейських держав, виступає емісійним та розрахунковим центром, наглядовим органом, банком банків і банком уряду України.

Комерційні банки як банки другого рівня складають основу банківської системи України. Їх задача – обслуговування юридичних і фізичних осіб, надання їм різноманітних видів послуг.

Банки у своїй діяльності керуються Конституцією України, Законами України "Про Національний банк України", "Про банки і банківську діяльність", законодавством України про акціонерні товариства та інші види господарських товариств, іншими законодавчими актами України, нормативними актами Національного банку України і своїми статутами.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1241; Нарушение авторских прав?; Мы поможем в написании вашей работы!