КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды маркетингового контроля

1. Анализ годовых планов включает:

1) анализ продаж выражается в объеме фактически реализованной продукции по отношения к запланированному объему, при анализе также обращается внимание на рынки, на которых объем продаж выше, чем на остальных;

2) анализ рыночной доли – данный показатель анализируется для обнаружения сильных и слабых сторон компании по отношению к конкурентам.

2. Контроль прибыльности – осуществляется путем анализа бухгалтерского баланса организации за счет внесения корректировок для обеспечения прибыльности различных видов продукции, улучшения функционирования организации на различных рынках. Контроль может проводиться в различные временные промежутки, например еженедельно, ежемесячно, ежеквартально, ежегодно.

3. Контроль эффективности – определяет наиболее благоприятные способы организации работы службы сбыта, проведения рекламных кампаний, деятельности службы логистики. Контроль эффективности маркетинга проводится в разрезе отдельных элементов системы маркетинга. Контроль товарной политики с позиций покупателей оценивает характеристики отдельных видов товаров или их групп, качество их упаковки. Цена реализации анализируется с точки зрения потребителей и сравнивается с ценами конкурентов. Контроль в сфере продвижения продукции оценивается с точки зрения эффективности рекламных акций, в том числе проведения выставок, презентаций, промо-акций и т.п.

4. Стратегический контроль - э ффективность маркетинговой деятельности характеризуется не только результатами текущей деятельности. Высокая производительность может быть охарактеризована тем, что компания эффективно осуществляет маркетинговую политику в стратегическом масштабе.

3. Стратегічний та тактичний контроль маркетингу.

Стратегічний контроль маркетингу – це контроль за дотриманням запланованої стратегії підприємства, його місії, цілей та завдань, — передбачає ревізію маркетингу.

Завдання ревізії маркетингу — визначити, які пункти маркетингового плану не реалізуються і з яких причин; чи правильно визначено мету та завдання маркетингу і розроблено його структуру; якою мірою у стратегії маркетингового плану враховано зміни в ситуації на ринку, у навколишньому середовищі тощо.

Головне завдання ревізії— розробити пропозиції, на підставі яких необхідно коригувати діючі маркетингові плани; ці пропозиції необхідно враховувати при складанні майбутніх планів.

Результати ревізії маркетингу з розробленими рекомендаціями щодо вдосконалення подальшої маркетингової діяльності підприємства з урахуванням змiн у маркетинговому середовищі подають вищому керівництву. Рішення щодо прийняття необхідних заходів затверджує рада директорів підприємства.

Ревізію маркетингу здійснюють за певним планом. Приклад плану ревiзії маркетингу, згiдно з яким ревiзор з маркетингу може збирати інформацію під час ревізії, наведено у табл. 3.2.

Складові плану ревізії маркетингу залежать від її масштабів: ревізія однієї зі складових маркетингу чи всебічна перевірка стану маркетингової системи підприємства.

Таблиця 3.2

4. Контроль прибутковості підприємства.

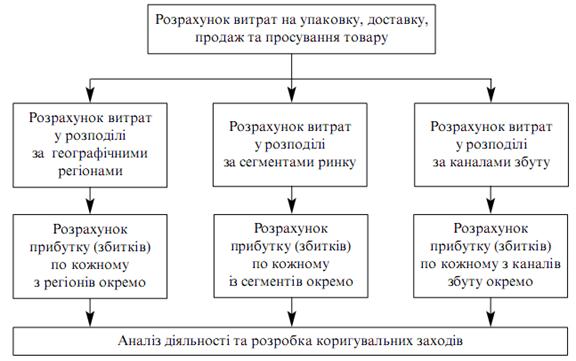

Контроль за прибутковістю передбачає оцінку рентабельності діяльності підприємства в розподілі за товарами, територіями, сегментами ринку, торговельними каналами та обсягами замовлень. Контроль за прибутковістю має бути поетапний – рис. 4.1.

Практично контроль за прибутковістю здійснює персонал служби фінансового контролю, зокрема контролери з питань маркетингу. Контроль за прибутковістю спирається на фінансовий контроль, але останній його не обмежує. Керiвництво повинно мати інформацію про використання трудових ресурсів, якість продукції, дослідження ринку, науково-дослідну і дослідно-конструкторську діяльність. На підставі цих даних приймають рішення, спрямовані на підвищення рентабельності підприємства.

Рис. 4.1. Етапи контролю за прибутковістю.

|

|

Дата добавления: 2014-01-07; Просмотров: 372; Нарушение авторских прав?; Мы поможем в написании вашей работы!