КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сметы на строительство энергопредприятий

|

|

|

|

Стоимость строительства определяется его сметой. Смета, или смешно-финансовый расчет (СФР), — это документ, характеризующий предел допустимых затрат на сооружение объекта. В сметах на строительство определяются денежные, трудовые и материальные затраты, необходимые для выполнения определенного объема строительно-монтажных работ. Смета является исходным документом для финансирования капитального строительства. На ее основе организуются взаимоотношения между заказчиком и подрядными организациями. Сметы до их утверждения согласовываются с подрядными организациями и передаются им до начала строительства.

Сметы подразделяют на объектные и сводные, составленные на основе объектных.

Объектные сметы составляют по отдельным объектам строительства.

Сводная смета к техническому проекту состоит из двух разделов: раздел А — капиталовложения в промышленное строительство и раздел Б — капиталовложения в объекты непроизводственного назначения.

Смета по разделу А в общем виде состоит из 12 глав:

1. Подготовка территории строительства. Сюда относятся средства, связанные с отводом и освоением застраиваемой территории.

2.Объекты основного производственного назначения.

3.Объекты подсобного и обслуживающего назначения. Для промышленного строительства в эту главу включаются здания ремонт-

но-технических мастерских (гидроцех, электроцех), заводоуправлений, проходные и складские помещения.

4.Объекты энергетического хозяйства.

5.Объекты транспортного хозяйства и связи.

6.Внешние сети и сооружения водоснабжения, канализации,

теплофикации, газификации.

7.Благоустройство и озеленение территории предприятия.

8.Временные здания и сооружения (на период строительства),

средства на возведение временных зданий и сооружений, необходимых для обеспечения производственных нужд строек, а также

размещения и обслуживания работников строительства.

9.Прочие работы и здания, затраты, не учтенные в сметных

нормативах, которые определяются не для одного сооружения, а

в целом по стройке. Перечень и объем этих затрат зависит, прежде

всего, от природно-экономических условий района строительства;

они тем больше, чем сложней эти условия.

10.Содержание дирекции строящегося предприятия и авторский надзор.

11.Подготовка эксплуатационных кадров.

12.Проектные и изыскательские работы.

В главы 2, 4...7 — объекты, чей перечень соответствует наименованиям глав.

По каждой главе отдельно отражается стоимость: общая, строительно-монтажных работ, оборудования, приспособлений и производственного инвентаря.

Смета по разделу Б включает в себя затраты на создание фондов непроизводственного назначения (жилищное, гражданское и коммунально-бытовое строительство), связанные со строительством данного производственного комплекса. Затраты на создание производственно-технической базы строительной индустрии стройки учитываются отдельно за счет специальных средств, выделяемых на развитие строительной индустрии в стране и оснащение механизмами строительных организаций. Эти затраты определяются в процентах от суммы затрат по гл. 1... 12 (10... 12 %).

За итогом сметы указываются возвратные суммы, получаемые в процессе строительства и после завершения его (ликвидная часть стоимости временных зданий и сооружений, амортизационные отчисления по этим сооружениям и др.).

Для определения сметной стоимости используются: сметные нормативы, т.е. сметные нормы на строительные работы (ч. 4 СНиП); прейскуранты на оборудование; ценники на монтаж оборудования; единичные расценки, т.е. нормативы, характеризующие сметную стоимость единицы строительных работ и включающие в себя стоимость материалов, заработную плату рабочих, затраты на эксплуатацию используемых механизмов и нормы накладных расходов.

Стоимость типовых строительных работ определяется по единичным районным единым расценкам (ЕРЕР), в которые вносятся поправки, следующие из конкретных условий строительства (они отображены в ЕРЕР поправочными коэффициентами). В ЕРЕР не учтены затраты на транспорт материалов, которые зависят от расстояния между карьером и строительной площадкой. Для учета затрат на транспорт материалов также вносятся поправки. Если для какого-либо вида работ расценки отсутствуют, то создаются индивидуальные расценки.

Если из общей сметной стоимости вычесть возвратные суммы, то получится первоначальная стоимость основных средств (производственных и непроизводственных), т.е. капитальные вложения в строительный комплекс.

|

|

| где |

| — возвратные суммы, представляющие собой затраты |

Капитальные вложения К в строительный комплекс связаны со сметными

в смежные объекты, и т.д., подлежащие возмещению из местного бюджета (10...20% сметных затрат); Збуд — капитальные затраты будущих периодов; Зпред — затраты на предыдущие строительству работы (геологоразведочные, проектные и т.п.); Собср — минимально необходимая стоимость оборотных средств для сдачи объекта в эксплуатацию.

Контрольные вопросы

1.Какова структура капиталовложений в различные типы электростанций и электрические сети?

2.Какие источники финансирования капиталовложений вы знаете?

3.Какие стадии проектирования вам известны? В чем состоят их основные особенности?

4.Охарактеризуйте виды смет, состав показателей сметы.

5.Чем отличаются сметные затраты и капитальные вложения?

6.Что такое УПС, для каких целей они используются, каких видов

бывают?

Лекция 4. Основной капитал – техническая база производства. Износ и амортизация. Эффективность использования основного капитала.

Наиболее высокую долю в структуре имущественного комплекса предприятия занимают основные фонды.

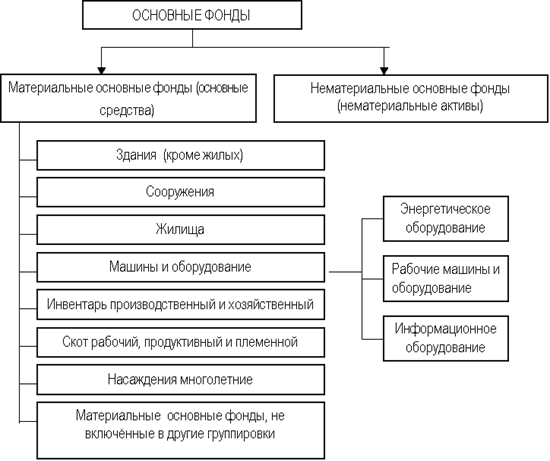

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды делятся на материальные и нематериальные (рис. 1).

К материальным основным фондам (основным средствам) относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Рис.1. Основные фонды

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Материальные и нематериальные основные фонды показываются в балансе предприятия в разделе "Внеоборотные активы". Объединяет эти виды ресурсов предприятия не только то обстоятельство, что они играют важную роль в деятельности предприятия, но и то, что объекты, включаемые в состав основных фондов, используются в течение длительного времени (более одного года). Однако при ближайшем рассмотрении оказывается, что основные средства и нематериальные активы имеют большие различия, которые отражаются в методах их учета, анализе использования и влиянии на финансовый результат. Рассмотрим основные средства предприятия.

ОСНОВНЫЕ СРЕДСТВА, ИХ СТРУКТУРА И КЛАССИФИКАЦИЯ

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для учета, анализа и оценки основные средства группируются по функциональному назначению; по отраслевому признаку; по вещественно-натуральному составу; по степени участия в производственном процессе.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 754; Нарушение авторских прав?; Мы поможем в написании вашей работы!