КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ обеспеченности предприятия основными средствами производства

|

|

|

|

Вопрос 2.

Значение, задачи и информационное обеспечение анализа основных средств.

Вопрос 1.

Цель анализа - выявление резервов повышения эффективности использования основных средств.

Задачи анализа основных средств:

- определить обеспеченность организации и её структурных подразделений основными средствами;

- определить уровень использования основных средств;

- изучить выполнение плана и динамику основных средств;

- изучить техническое состояние основных средств;

- изучить движение и эффективность использования основных средств;

- выявить и рассчитать факторы, влияющие на изменение фондоотдачи и другие показатели;

- выявить резервы повышения эффективности использования основных средств.

Источники информации для анализа основных средств:

- плановые данные;

- план социально-экономического развития организации;

- бизнес-план организации;

- план технического развития организации;

- Бухгалтерский баланс;

- форма № 1-ф (ОС) «Отчет о наличии и движении основных средств и других долгосрочных активов»;

- форма № 2-кс «Отчет о вводе в действие объектов основных средств и использовании инвестиций в основной капитал»;

- инвентарные карточки учета основных средств;

- данные проводимых в организации инвентаризаций основных средств, а также учета их использования.

Одним из важнейших факторов увеличения производства продукции является обеспеченность промышленных предприятий основными средствами в необходимом количестве и ассортименте и эффективное их использование.

Источники данных для анализа: бизнес-план предприятия, план технического развития, баланс, отчет о наличии и движении основных средств, данные о переоценке основных средств, баланс производственной мощности и др.

Для оценки состояния основных средств (средств труда) с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа рассчитывают следующие показатели:

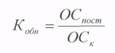

1. Коэффициент обновления (Кобн) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств к их стоимости на конец этого же периода:

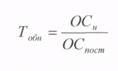

2. Срок обновления основных фондов (Тобн) исчисляется как отношение стоимости основных средств на начало периода к стоимости поступивших основных средств:

3. Коэффициент выбытия (Квыб) или коэффициент ликвидности (Клик) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (ОС выб) к их стоимости на начало этого же периода (ОС н):

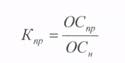

4. Коэффициент прироста (Кпр) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение стоимости прироста основных средств (ОС пр) к их стоимости на начало периода (ОС н):

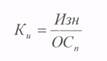

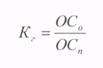

5. Коэффициент износа (Ки) является обобщающим показателем технического состояния основных средств и определяется как отношение суммы износа основных средств (Изн) к их первоначальной стоимости основных средств:

6. Коэффициент технической годности (Кг) является обобщающим показателем технического состояния основных средств и определяется как отношение их остаточной стоимости основных средств (ОС о) к первоначальной стоимости основных средств (ОС п):

Коэффициенты износа и годности рассчитываются как на начало, так и на конец отчетного периода. Чем ниже коэффициент износа или выше коэффициент годности, тем лучше техническое состояние, в котором находятся основные фонды.

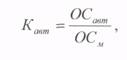

7. Обновление основных средств может происходить как за счет приобретения новых, так и за счет модернизации имеющихся, что более предпочтительно, поскольку в этом случае сохраняется овеществленный труд в конструктивных элементах и узлах, не подлежащих замене. Обновление техники характеризует коэффициент автоматизации (Кавт), рассчитываемый по формуле:

где ОС авт - стоимость автоматизированных основных средств,

ОСм - общая стоимость машин и оборудования.

8. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5 - 10, 10 - 20 и более 20 лет).

9. Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений

применяют группировку по технической пригодности:

- пригодное оборудование,

- оборудование, требующее капитального ремонта,

- непригодное оборудование, подлежащее списанию.

Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами (ОПФ), являются:

1. фондовооруженность труда,

2. техническая вооруженность труда,

3. удельный вес активной части в общей сумме основных фондов.

|

Показатель общей фондовооруженности труда рассчитывается как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности рабочих в наибольшую смену.

где ФВ - фондовооруженность,

ЧР - среднесписочная численность работающих,

ПТ - производительность труда,

ФО - фондоотдача.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования (активной части основных фондов) к среднесписочному числу рабочих в наибольшую смену.

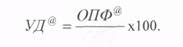

Удельный вес активной части основных фондов (УД®) определяется отношением среднегодовой стоимости активных основных фондов к среднегодовой стоимости всех ОПФ.

ОПФ

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 973; Нарушение авторских прав?; Мы поможем в написании вашей работы!