КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ интенсивности и эффективности использования основных производственных фондов

|

|

|

|

Вопрос 3.

Основные производственные фонды (ОПФ) занимают основной удельный вес в общей стоимости основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия — выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

В зависимости от назначения в производственно-хозяйственной деятельности основные фонды подразделяются на:

- производственные - занятые в сфере производства;

- непроизводственные - жилые здания, сооружения и т.д.

Роль основных фондов в процессе производства различна. Часть из них непосредственно воздействует на предмет труда и является активной (рабочие машины и оборудование, измерительные и регулирующие приборы, лабораторное оборудование, вычислительную технику, транспортные средства), другая часть создает необходимые условия для труда и является пассивной (здания, сооружения).

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются показатели: рентабельности, фондоотдачи, фондоемкости и фондорентабельности.

Рентабельность - отношение суммы прибыли к среднегодовой стоимости ОПФ:

|

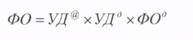

Фондоотдача - отношение стоимости произведенной или реализованной продукции после вычета НДС, акцизов и других отчислений в бюджет и внебюджетные фонды к среднегодовой стоимости ОПФ:

ФО = ВП / ОПФ или ФО = РП / ОПФ

где ФО - фондоотдача,

ВП и РП - соответственно стоимость произведенной или реализованной продукции,

ОПФ - среднегодовая стоимость ОПФ,

При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучить динамику за ряд лет, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы ее роста.

Фондоемкость или обратный показатель фондоотдачи - это показатель удельных капитальных вложений на один рубль прироста продукции.

|

|

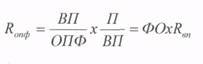

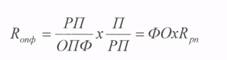

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

где Копф - рентабельность ОПФ,

П - прибыль от реализации продукции,

ОПФ - среднегодовая стоимость ОПФ,

ВП и РП - соответственно стоимость произведенной или реализованной продукции,

ФО - фондоотдача,

R вп, Rpn - рентабельность произведенной или реализованной продукции.

Под фондорентабелъностъю понимается отношение прибыли за отчетный период к стоимости ОПФ. Этот показатель отражает, сколько прибыли приходится на один рубль основных фондов.

Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

1. Факторами первого порядка, влияющими на фондоотдачу ОПФ, являются изменение доли активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и изменение фондоотдачи действующего оборудования:

|

2. Расчет влияния факторов второго порядка на уровень фондоотдачи действующего оборудования непосредственно зависит от его структуры:

1. количества единиц работающего технологического оборудования,

2. времени работы единицы оборудования,

3. среднечасовой выработки (производительности) единицы оборудования.

Для анализа используется следующая факторная модель:

|

ТеТед = ДхКсмхП

где К - среднегодовое количество технологического оборудования,

Т ед - отработано за год единицей оборудования часов,

ЧВ - выработка продукции за 1 машинно-час,

ОПФд - среднегодовая стоимость действующего оборудования,

Д - количество отработанных дней,

П - продолжительность смены, Ксм - коэффициент сменности.

8 3. Для расчета влияния факторов третьего порядка на уровень фондоотдачи необходимо знать как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования:

где Tj - время работы 1-го оборудования с момента ввода до конца отчетного периода, ЧВ н, ЧВ с - соответственно выработка продукции за 1 машинно-час после замены и до замены i-ro оборудования.

Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения мероприятий НТП по совершенствованию технологии и организации производства:

Изменение фондоотдачи за счет социальных факторов, т.е. повышение квалификации работников, улучшение условий труда и отдыха, оздоровительные мероприятия и др. определяются сальдовым методом:

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1023; Нарушение авторских прав?; Мы поможем в написании вашей работы!