КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік витрат на поліпшення і ремонт основних засобів

|

|

|

|

Облік амортизації основних засобів

Основні засоби передають частинами свою вартість знов створеному продукту, стаючи частиною його собівартості. Суми амортизації компенсують витрати підприємства на придбання основних засобів.

Згідно п. 4 П(С)БО 7 «Основні засоби» амортизація – це систематичний розподіл вартості активу, що амортизується, впродовж терміну його корисного використання.

Вартість, що підлягає амортизації, відповідно до П(С)БО 7 визначається як собівартість активу або як сума, яка її змінює у фінансових звітах, зменшена на ліквідаційну вартість.

У бухгалтерському обліку передбачено щомісячне нарахування амортизації. Для амортизації основних засобів підприємствам запропоновані на вибір п'ять методів, передбачені п.26 П(С)БО 7 «Основні засоби»:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

Характеристику даних методів та поряд розрахунку сум амортизації дивись у додатку до лекції.

Підприємства самостійно обирають метод нарахування амортизації.

Для обліку амортизації необоротних активів призначений рахунок 13 «Знос необоротних активів» з відповідним субрахунком 131 «Знос основних засобів».

Субсчет 131 является регулирующим, контрактивным к счету 10 «Основные средства».

По кредиту субсчета 131 отражается начисление износа (амортизации), а по дебету – его списание. Сальдо счета кредитовое, показывает сумму износа основных средств и справочно отражается в 1 разделе актива баланса (строка 032).

Згідно П(С)БО 7, суми нарахованої амортизації всі підприємства відображають шляхом збільшення витрат поточного періоду.

Дивись додаток до лекції (бухгалтерські записи).

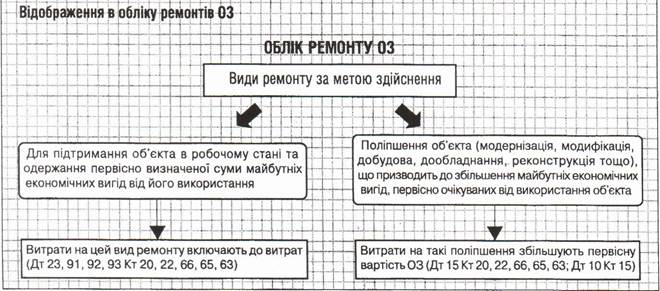

В процесі експлуатації основних засобів підприємствам необхідно здійснювати роботи з підтримки їх в робочому стані, тобто проводити технічне обслуговування і ремонти.

До поточного ремонту можна віднести роботи, пов’язані з підтриманням об’єкта у робочому стані, а до капітальног о – поліпшення об’єктів, що спрямовані на їх удосконалення (реконструкція, модернізація, модифікація, дообладнання тощо).

Рисунок 6.1. Схема відображення в обліку ремонтів основних засобів

В бухгалтерському обліку витрати на поточний ремонт є частиною експлуатаційних витрат. Відповідно до П(С)БО 7 «Основні засоби» і П(С)БО 16 «Витрати», вони включаються до складу витрат поточного звітного періоду.

Витрати ж на капітальний ремонт збільшують первісну вартість відповідного об'єкту основних засобів. Такі витрати накопичуються на рахунку 15 «Капітальні інвестиції» за кожним окремим об'єктом. При введенні в експлуатацію відремонтованих об'єктів сума витрат на капітальний ремонт відображається кореспонденцією рахунку 15 «Капітальні інвестиції» з рахунком 10 «Основні засоби», збільшуючи первісну вартість об'єкта.

Облік ведеться на рахунку 15 «Капітальні інвестиції» за відповідними субрахунками в кореспонденції з рахунками витрат (за напрямками проведення ремонтних робіт).

Аналітичний облік капітальних інвестицій ведеться за видами основних засобів, а також за окремими об'єктами капітальних вкладень (інвентарними об'єктами).

Дивись додаток до лекції (бухгалтерські записи).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 596; Нарушение авторских прав?; Мы поможем в написании вашей работы!