КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и состав оборотных средств гостиничного предприятия

|

|

|

|

Лекция 10

Глава 6. ОБОРОТНЫЕ СРЕДСТВА ГОСТИНИЧНЫХ И РЕСТОРАННЫХ ПРЕДПРИЯТИЙ

Чтобы обеспечить непрерывность процесса предоставления и реализации гостиничных услуг на предприятии, необходимо постоянное наличие определенной суммы оборотных средств ( активов).

Оборотные средства представляют собой совокупности материальных и денежных ценностей, которые находятся в постоянном кругообороте предприятия, меняют свою материальную форму в течение одного цикла и полностью переносят свою стоимость на оказываемые услуги.

Цикл кругооборота оборотных средств — это процесс смены их материально - вещественной формы, который систематически повторяется. Кругооборот оборотных средств обусловлен сменой материально - вещественной формы активов в процессе обслуживания потребностей гостиничного предприятия по оказанию услуг. Замедление кругооборота оборотных средств на предприятии приводит к нарушению системы расчетов с поставщиками, покупателями и банком не только этого предприятия, но и тех предприятий, которые экономически связаны с ними.

В отличие от основных фондов оборотные средства имеют ряд особенностей. Во - первых, оборотные средства непосредственно участвуют в обороте; во-вторых, они выбывают из оборота по мере реализации услуг и товаров ( за исключением предметов материально-технического оснащения) и полностью переносят всю свою стоимость на стоимость готовой продукции ( услуг). Как правило, стоимость оборотных средств возмещается в течение одного оборота, но за более короткое время по сравнению со временем оборота основных фондов.

Например, стоимость запасов полностью переходит в стоимость! продукции в течение одного оборота. Стоимость малоценных и быстроизнашивающихся предметов по цене приобретения в пределах одного минимального размера оплаты труда за единицу переходит в стоимость услуг товара при передаче их в эксплуатацию.

По остальным предметам материально - технического оснащения половина их стоимости переходит в стоимость услуг и продукции при передаче их в эксплуатацию, остальная часть — по мере их выбытия из - за непригодности.

Понятие оборотных средств определяется их экономической сущностью — необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс потребления. Особенностью кругооборота оборотных средств гостиничного предприятия является отсутствие производственной стадии. Это объективно обусловливает более высокую степень процесса кругооборота.

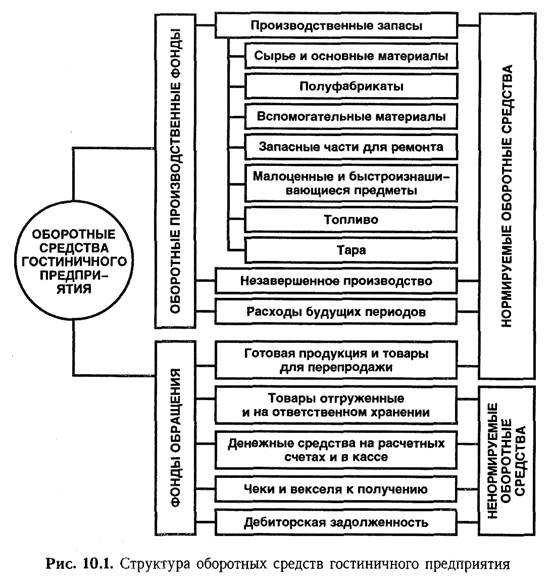

Структура оборотных средств приведена на рис. 10.1.

Различают оборотные производственные фонды и фонды обращения.

Обо р отны е пр о изв о дс т ве нн ые фон д ы включают производственные запасы ( сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, малоценные и быстроизнашивающиеся предметы, инструменты, топливо, тару), незавершенное производство и расходы будущих периодов.

|

Производственные запасы состоят из двух частей — предметов труда, завезенных на предприятие, но еще не вступившшЯ первую стадию обработки, и предметов труда, находящихся в производственном процессе и, по мере обработки, превращающихся в готовую продукцию.

Незавершенное производство представляет собой начатую обработкой, но еще не законченную продукцию, которая находится в производственных цехах на различных стадиях обработки и еще не стала готовой продукцией.

Фонды обращения — это фонды, которые необходимы для обслуживания сферы обращения и обеспечения непрерывности процесса производства предприятия. Фонды обращения включая товарные запасы, денежные средства предприятия ( в кассе, на расчетном и других счетах в банке, в аккредитивах и др.), краткосрочные финансовые вложения.

Готовая продукция — это та продукция, которая отпущена или отгружена покупателям. Готовая продукция, за которую еще не получена оплата, значится в составе товаров отгруженных.

К денежным средствам относятся деньги в кассе и на банковских счетах предприятия, а также ценные бумаги. К ценным бумагам относятся акции и облигации сторонних предприятий, облигации внутренних государственных и местных займов, казначейские обязательства государства, сберегательные сертификаты, векселя и чеки других организаций. Эти бумаги свидетельствуют о вложениях средств предприятия в финансирование деятельности сторонних предприятий, а также о выдаче долгосрочных и краткосрочных займов на коммерческой основе.

Приобретение ценных бумаг ( акций и облигаций) других предприятий, а также облигаций, выпущенных государством, является одним из видов капитальных вложений с целью получения по ним дивидендов ( по акциям) или процентов ( по облигациям).

К дебиторской задолженности относятся средства предприятий, временно находящиеся в распоряжении других предприятий или отдельных лиц, что и отражается в учете.

С учетом особенностей планирования оборотные средства под разделяются на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся товарные запасы, денежные средства в кассе и в пути, производственные запасы, полуфабрикаты, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

Размер нормируемых оборотных средств находится в непосредственной зависимости от объема реализуемых услуг гостиничного предприятия и скорости обращения товаров ( кроме предметов материально-технического оснащения). ПО этим видам оборотных средств устанавливаются нормы запасов ( в пределах минимально допустимых) для осуществления деятельности гостиничного предприятия.

К ненормируемым оборотным средствам относятся денежные средства на расчетном и других счетах, средства в расчетах с дебиторами, товары отгруженные и находящиеся на ответственном хранении. Ненормируемые оборотные средства не планируются, и нормативы остатков этих средств не предусматриваются.

По источникам формирования оборотные средства подразделяются на собственные и заемные.

Собственные оборотные средства обеспечивают финансовую устойчивость и оперативную самостоятельность предприятия. Собственные оборотные средства выделяются для создания производственных запасов и расходов будущих периодов. Они постоянно закреплены за предприятием в уставном фонде. Предприятия имеют право самостоятельно размещать, планировать и использовать собственные оборотные средства. Источниками собственных средств являются уставной фонд ( которым может быть акционерный капитал), прибыль, специальные фонды и резервы.

Уставный фонд представляет собой совокупность вкладов (в денежном выражении) участников ( собственников) в имущество при создании предприятия для обеспечения его деятельности в размерах, установленных учредительными документами. Взносы в уставный фонд вкладчиками осуществляются либо в виде передачи ими зданий, сооружений, оборудования, транспортных средств, сырья и материалов, либо перечислением денежных средств создаваемому предприятию.

Заемные оборотные средства образуются за счет привлеченных предприятием кредитов. Заемные оборотные средства имеют строго целевое направление, то есть используются для оплаты тех товаров и затрат, на которые была выдана ссуда. Кредит может быть получен для расчетов с поставщиками, а также для других временных нужд.

Источники заемных средств — краткосрочные и среднесрочные ссуды банка, долгосрочные кредиты банка, кредиторская задолженность. Сюда же относятся задолженность перед работниками по заработной плате, перед бюджетом по суммам налогов и отчислений, перед органами социального и медицинского страхования. Суммы отчислений на страхование, которые начислены, но еще не перечислены соответствующим страховым органам, некоторое время находятся в обороте предприятия. Между удержанием налогов и перечислением их в доход бюджета может быть разрыв во времени, и в этот промежуток деньги находятся в хозяйственном обороте предприятия и используются для формирования активов. Аналогично в хозяйственном обороте предприятия всегда находится зарплата, которая зарабатывается ежедневно, а выплачивается один или два раза в месяц.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1053; Нарушение авторских прав?; Мы поможем в написании вашей работы!