КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовое планирование деятельности предприятия. Одним из важнейших составных элементов управления финансами является финансовое планирование

|

|

|

|

Одним из важнейших составных элементов управления финансами является финансовое планирование. Финансовое планирование, как и любой другой его вид - это, во-первых, определение будущего предприятия и его структурных подразделений, во-вторых, проектирование желаемых результатов деятельности предприятия и, в-третьих, выбор методов и средств (ресурсов) и определение последовательности действий в достижении желаемых результатов.

Основой финансового планирования являются интересы и ожидания тех, кто предоставил и предоставляет предприятию ресурсы, Игнорирование этого простого факта приводит к тому, что ресурсы в конце концов перестают предоставлять. Для того, чтобы этого не случилось, требуется последовательное и рациональное управление финансами и, в частности, финансовое планирование, как важнейший инструмент поддержания жизнеспособности предприятия.

Одной из целей управления финансами считают ожидания юридических владельцев предприятия (акционеров, "хозяев") относительно будущих доходов на вложенный ими капитал (средства, ресурсы): при этом экономическая теория небезосновательно утверждает, что владельцы ресурсов стремятся разместить (инвестировать) их так, чтобы при приемлемом уровне рисков прибыль на единицу вложенных ресурсов была наибольшей. При таком подходе базовым ориентиром для финансового планирования служит доходность (прибыльность) предприятия, точнее - прибыльность вложенного владельцами предприятия (акционерами) капитала, еще точнее - уровень чистой прибыли на этот капитал: предполагается, что этот уровень должен соответствовать уровню чистой доходности альтернативных инвестиций и тем самым удовлетворять ожидания акционеров.

|

|

|

Таким образом, управление финансами предприятия предполагает учет интересов всех групп владельцев предоставленных предприятию ресурсов - как акционеров, так и кредиторов, к которым можно отнести банки, поставщиков и подрядчиков, бюджет и внебюджетные фонды, персонал и др. Следует отметить, что все группы владельцев ресурсов предприятия (т.е. те, кто формирует пассивы - источники финансирования активов) так или иначе заинтересованы в поддержании в целом финансовой устойчивости предприятия. Акционеры заинтересованы в достаточных и устойчивых чистых доходах на вложенный ими капитал, банки - в надежном кредитоспособном заемщике, коммерческие кредиторы (поставщики и подрядчики) - в стабильном и платежеспособном (пусть даже с отсрочкой платежей) покупателе, персонал - опять же в стабильном и платежеспособном работодателе, бюджет и внебюджетные фонды - в платежеспособном налогоплательщике.

Отсюда следует, что нормальным финансовым состоянием предприятия является такое его состояние, при котором наилучшим образом удовлетворяются интересы и ожидания владельцев предоставленных предприятию ресурсов (см. выше), разумеется, когда эти интересы и ожидания более или менее сбалансированы.

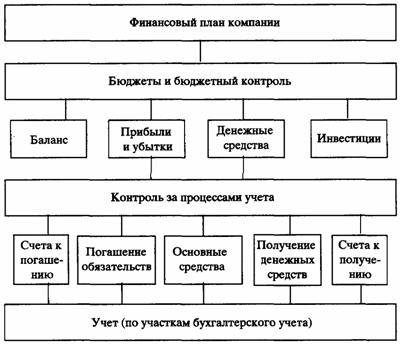

С учетом изложенных выше соображений процесс финансового планирования деятельности предприятия изображается в виде алгоритмизированной блок-схемы 1.

Главным объектом анализа финансового состояния предприятия является баланс. Однако, поскольку баланс отражает сложившееся на некоторую дату состояние активов и пассивов предприятия, т.е. является как бы "моментальным снимком" размеров и структуры его активов и источников их финансирования, то для корректной и обоснованной оценки финансового состояния на отчетную дату необходимо проанализировать динамику изменения размеров и структуры активов и пассивов. Для выявления причин этих изменений и в целом изменений финансовой устойчивости предприятия за рассматриваемый период необходимо проанализировать планируемые финансовые результаты деятельности предприятия.

|

|

|

Вторым шагом процесса финансового планирования деятельности предприятия является проектирование его желаемого ("нормального") финансового состояния на конец планового периода, а именно, построение реалистичного, с учетом фактического финансового состояния предприятия, проекта баланса активов и пассивов на последнюю отчетную дату. Данный проект должен отражать будущее финансовое состояние предприятия, соответствующее основным предполагаемым интересам и ожиданиям акционеров и кредиторов предприятия, т.е. владельцев предоставляемых предприятию ресурсов. Назначением проектирования баланса активов и пассивов является определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В процессе финансового планирования с этой нормой будут сравниваться варианты балансов активов и пассивов, получаемые при расчетах изменений финансового состояния предприятия. Одновременно с проектированием желаемого финансового состояния предприятия на конец планового периода осуществляется прогнозирование этого состояния путем проведения необходимых финансово-экономических расчетов. Основой для этих расчетов являются соответствующие исходные данные, позволяющие составить прогнозы доходов и расходов, поступлений и платежей за плановый период, и на этой основе прогнозный баланс активов и пассивов на конец этого периода.

Следующим шагом процесса финансового планирования является сравнение прогнозируемого (расчетного) финансового состояния предприятия с желаемым (нормальным) состоянием, включая анализ возможных отклонений. Прогнозируемый баланс активов и пассивов сопоставляется с проектом баланса активов и пассивов, построенным ранее, исходя из представлений управляющих предприятием о желаемом (нормальном) финансовом состоянии предприятия на конец планового периода. Если отклонения основных параметров прогнозного баланса от соответствующих параметров проектного баланса признаются незначительными, то полученные в результате прогнозных расчетов балансы активов и пассивов, доходов и расходов и поступлений и платежей утверждаются в составе финансового плана предприятия. Если отклонения расчетных параметров от проектных являются существенными, то принимается решение о корректировке исходных данных, на основе которых рассчитывался прогнозный баланс и/или параметров желаемого состояния.

|

|

|

После достижения (методом последовательных приближений) приемлемого соответствия расчетных параметров баланса активов и пассивов предприятия желаемым (нормальным) параметрам, определяемым в процессе проектирования баланса и возможных корректировок проекта, утверждается финансовый план предприятия. В состав основных документов финансового плана должны быть включены, как минимум, план доходов и расходов, баланс активов и пассивов и план поступлений и платежей.

Уместно заметить, что результатом рассмотренного выше процесса является формирование финансового плана предприятия на общефирменном (корпоративном) уровне. Этот план предусматривает должную сбалансированность доходов и расходов, активов и пассивов предприятия и следовательно, поступлений и платежей.

В процессе контроля осуществляются разумные и обоснованные корректировки плановых заданий (параметров) на основе соответствующих финансово-экономических расчетов, позволяющих оценить последствия тех или иных управленческих решений.

Основное предназначение финансового планирования состоит в том, чтобы:

· обеспечить рациональную сбалансированность активов (средств) и пассивов (источников финансирования) предприятия. Иначе говоря, обеспечить устойчивое и экономически оправданное соответствие источников финансирования активам;

· сбалансировать поступления и выплаты платежного оборота, т.е. обеспечить достаточность платежных средств для исполнения всех обязательств предприятия как по срокам так и по величине.

|

|

|

Источниками финансирования активов являются пассивы, т.е обязательства, возникающие у предприятия как субъекта гражданского права перед владельцами ресурсов, используемых предприятием в своей деятельности, Эти обязательства могут быть долговыми [т.е. заемными], подлежащими возврату по истечении срока их предоставления, и долевыми [бессрочными], формирующими обязательства предприятия перед его юридическими владельцами [акционерами. участниками].

Источниками финансирования операций являются ликвидные активы, которые могут быть использованы в качестве платежных средств (в нормальной экономической системе источниками финансирования операций являются денежные средства и коммерческие векселя).

Целью управления финансами предприятия является в конечном счете обеспечение и поддержание его финансовой устойчивости в долгосрочной перспективе. Под финансовой устойчивостью предприятия понимается его способность функционировать, получая достаточную для собственного воспроизводства прибыль и своевременно выполняя все обязательства по платежам. В этом смысле финансово устойчивым является предприятие, деятельность которого обеспечивает:

· доходность активов не ниже ставки процента по банковским кредитам;

· доходность собственного капитала не ниже рентабельности активов;

· сбалансированность поступлении и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

· достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

ПРИЛОЖЕНИЕ 1

Классификация бюджетов по основным классификационным признакам

| Классификационный признак | Вид бюджета | |

| По сферам деятельности предприятия | 1.Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых в текущем плане доходов и расходов по данной деятельности | |

| 2.Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего планадоходов и расходов по этой деятельности | ||

| 3.Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | ||

| По видам затрат | 1.Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) | |

| 2.Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений,разрабатываемого на основе осуществления нового строительства,реконструкции и модернизации основных фондов, приобретенияновых видов оборудования и нематериальных активов и т.д. | ||

| По широте номенклатуры затрат | 1.Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) | |

| 2.Комплексный бюджет разрабатывается по широкойноменклатуре затрат (производственный участок,административно-управленческие расходы и т.п.) | ||

| По методам разработки | 1.Фиксированный бюджет не зависит от изменения объемовработы (расходы по обеспечению охраны предприятия). | |

| 2.Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов | ||

| По длительности планируемого периода | 1.Ежедневный, понедельный, месячный, квартальный, годовой | |

| По периоду составления | 1.Оперативный бюджет прямо связан с достижением целейпредприятия (план производства, материально-технического снабжения) | |

| 2.Текущий бюджет направлен на планирование текущих целей предприятия | ||

| 3.Перспективный бюджет генерального развития бизнесаи долгосрочной структуры организации | ||

| По непрерывности планирования | 1.Самостоятельный бюджет изолирован, не зависит от других бюджетов | |

| 2.Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый | ||

| По степени содержания информации | 1.Укрупненный бюджет, в котором основныестатьи доходов и расходов указываются укрупнено | |

| 2.Детализированный бюджет, в котором все статьидоходов и расходов расписываются полностью по всем составляющим | ||

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 495; Нарушение авторских прав?; Мы поможем в написании вашей работы!