КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав материальных оборотных средств

|

|

|

|

План проведения занятия

Тема: Статистика оборотного капитала.

Цель: ознакомление с классификацией оборотных средств, их основными характеристиками.

Время проведения: 2 часа

Метод проведения: лекция 18

Порядок проведения занятия:

Вступление: ознакомление с кратким планом проведения занятия, актуальностью темы лекции.

Основная часть:

1. Состав материальных оборотных средств.

2. Показатели оборачиваемости оборотных средств.

Заключение: подведение итогов, выдача заданий для самоподготовки, ответы на вопросы.

Задание для самоподготовки: Статистика естественного движения и миграции населения.

Методическая литература:

1. Общая теория статистики: Учебник./Р. А. Шмойлова. М., 2005.

2. Статистика: Учебник/ С. С. Герасименко. К.: КНЭУ, 2005.

3. Социально-экономическая статистика./В. Н. Салин, Е. П. Шпаковская. К.,2006.

Ст. преподаватель ----------------------- А. В. Артамонова

Для осуществления производственного процесса помимо основных фондов необходимы также материальные оборотные средства: сырье и материалы, денежные средства.

Оборотные средства – предметы труда, полностью потребляемые в процессе одного производственного цикла (меньше года).

Естественно, они утрачивают свою первоначальную стоимость и натурально-вещественную форму.

К оборотным материальным средствам относят:

1. сырье и материалы,

2. незавершенное производство,

3. готовую продукцию и т.д.

Первая группа охватывает совокупность материально-вещественных ценностей, которые их владельцы намерены использовать в качестве предметов труда в собственном процессе производства. Сюда относятся сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запчасти, тара и т. д. Эти товары в процессе производственного использования теряют свою натурально-вещественную форму и полностью переносят свою стоимость на выпускаемую продукцию.

Во вторую группу входит продукция (работы, услуги), не прошедшая полный технологический цикл в пределах предприятия и, как правило, не предназначенная для передачи других хозяйствующим субъектам без дальнейшей обработки.

Третья группа представляет собой совокупность законченных производством товаров, хранящихся у производителя до момента отправки их потребителям или торговым посредникам.

В рамках предприятия проводится деление всех средств на оборотные и необоротные (основные) активы.

К оборотным активам относят запасы, денежные средства, дебиторскую задолженность, краткосрочные финансовые вложения и т. д.

Категория «запасы» включают в себя:

- производственные запасы (сырье, материалы, топливо, тара и т. д.);

- незавершенное производство

- готовая продукция

- денежные средства и т.д.

Статистика материальных оборотных средств выполняет следующие задачи:

1. изучает объем и структуру оборотных средств;

2. оценивает динамику оборотных средств (поступление, выбытие);

3. выявляет эффективность использования оборотных средств (оборачиваемость, продолжительность 1 оборота, материалоемкость).

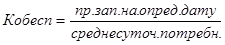

Учет запасов материальных оборотных средств ведется в натуральном и денежном выражении по состоянию на определенную дату и в среднем за период.

Наличие материальных ресурсов также может быть выражено в днях запаса. Для этого используется показатель обеспеченности производственными запасами.

Пример:

Запас материала на начало месяца 600 тонн, а среднесуточный расход материала за предыдущий период составляет 30 тонн.

600

600

Кобесп.= 30 =20 дней.

Таким образом, данного производственного запаса предприятию хватит на 20 дней.

2. Показатели оборачиваемости оборотных средств.

Для анализа использования запасов применяются такие показатели:

1. Коэффициент оборачиваемости (количество оборотов за период)

, где

, где

РП – выручка от реализации продукции за период;

- средний остаток оборотных средств.

- средний остаток оборотных средств.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 749; Нарушение авторских прав?; Мы поможем в написании вашей работы!