КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття інтелектуального капіталу та його структура

|

|

|

|

Поняття економіки інтелектуальної власності.

Інтелектуальна власність як складова інтелектуального капіталу.

ТЕМА: ЗДІЙСНЕННЯ ПРАВ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ

Лекція 4.1

Зміст лекції:

1. Інтелектуальна власність як складова інтелектуального капіталу.

1.1. Поняття економіки інтелектуальної власності.

1.2. Поняття інтелектуального капіталу та його структура.

2. Інтелектуальна власність в системі господарської діяльності.

3. Управління та маркетинг в сфері інтелектуальної власності.

3.1. Управління інтелектуальною власністю.

3.2. Маркетинг інтелектуальної власності.

4. Оцінка вартості прав на об'єкти права інтелектуальної власності.

4.1. Інтелектуальна власність як об’єкт оцінки.

4.2. Цілі оцінки.

4.3. Підходи до оцінки.

4.5. Послідовність оцінки.

5. Механізм комерціалізації прав інтелектуальної власності.

6. Розпоряджання майновими правами інтелектуальної власності.

7. Колективне управління правами суб'єктів авторського права і суміжних прав.

В умовах ринкової економіки інтелектуальна власність в господарському обігу набуває статусу інтелектуального капіталу. Цей складний в економіці феномен знайшов своє теоретичне обґрунтування при розгляді сучасної ринкової інтелектуальної економіки, яка спирається на загальні основи теорії ринку, капіталу та підприємництва (бізнесу).

Економіка інтелектуальної власності, або Інтелектуальна економіка (Creative Economy) – це галузь знань, яка вивчає теорію і практику функціонування ринкових структур та механізмів взаємодії суб’єктів економічної діяльності, пов’язаних з інтелектуальним капіталом.

Сучасна ринкова інтелектуальна економіка – це змішана економіка, в якій інтелектуальний продукт створюється під впливом власних зусиль, які спрямовують підприємницьку активність на зростання інтелектуального капіталу, а держава регулює цей процес, встановлюючи правову структуру бізнесу і контролюючи її додержання. Вона вивчає питання організації підприємницької діяльності, які охоплюють організаційні форми та правові основи бізнесу, методи ціноутворення та оцінки вартості інтелектуального продукту, засоби мобілізації інтелектуального капіталу, систему сучасного обліку, фінансових відносин та процедуру укладання угод.

Узагальнюючими властивостями капіталу є такі: 1) капітал виступає як економічна категорія і за своїм соціально-економічним змістом не є майном;

2) капітал має вартісну оцінку і є "самозростаючою" вартістю;

3) капітал існує лише за певних соціально-економічних умов, властивих ринковому середовищу;

4) капітал розглядається як авансована вартість і після завершення кругообігу повертається з додатковим доходом;

5) капітал є частина багатства (фінансових ресурсів) підприємця (сума вартісної оцінки майна та коштів), може бути інновацією.

Інтелектуальний капітал (від лат. Intellectualis capitalis – розумовий головний або головні пізнання) – це один з різновидів капіталу, який має відповідні ознаки капіталу і відтворює, одночасно, характерну лише йому (інтелектуальному капіталу) специфіку і особливості.

Інтелектуальний капітал має надзвичайно складну сутність та багатовекторність прояву, що визначається механізмом його функціонування. До інтелектуального капіталу відноситься продукт розумової, інтелектуальної праці, продукт творчих зусиль.

З позиції філософської категорії, інтелектуальний капітал розглядається як здатність до мислення, пізнання, особливо до його вищих теоретичних рівнів, що властиво інтелекту. По відношенню до капіталу, в цьому випадку, інтелектуальний капітал розглядається як накопичення наукових, теоретичних і практичних знань людства, суспільства про відповідні дії, процеси, проблеми вирішення. Це є категоріальна структура мислення, яка формується на базі суспільного пізнання в процесі удосконалення, пошуку нового на основі універсальних форм мислення й пізнання.

Інтелектуальний капітал можна розглядати і як систему знань, яка базується на системному характері людського мислення, з метою оперувати ними (знаннями) діалектично, тобто, як взаємопов’язаними, рухливими, суперечливими, такими, що переходять одна в одну або узагальнюються, викристалізовуються, стверджуються.

У цьому процесі людина, яка удосконалює, узагальнює знання, є винахідником, який шукає нові рішення, розв’язує завдання, розглядається як носій ідеї, розробник інтелектуального продукту. Але це ще не є людським капіталом. Хоча людина володіє знаннями, навичками, творчими здібностями, але людський ресурс повинен себе реалізувати в інтелектуальний продукт. Цього можна досягти лише в процесі розробки і пошуку нового та узагальнень за певних соціально-економічних умов, до яких належать наявність мотивації, концентрація розумових зусиль, споживча зацікавленість, корисність для суспільства тощо.

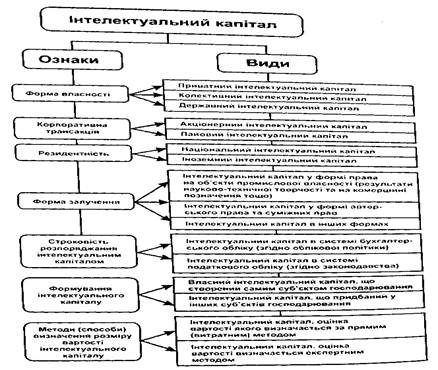

Щоб глибше усвідомити поняття та механізм функціонування інтелектуального капіталу, слід поділити його на окремі складові елементи з наступним групуванням за однорідними ознаками, тобто здійснити його класифікацію.

Класифікацію видів інтелектуального капіталу здійснюють за різними ознаками залежно від цілі та завдань, які при цьому вирішуються (рис. 4.1).

Зауважимо, що питання класифікації інтелектуального капіталу є дискусійним і недостатньо висвітленим у спеціальній літературі.

До ознак інтелектуального капіталу відносять:

форму власності, за якою визначається хто є власником, користувачем і розпорядником результатів творчої діяльності;

корпоративну трансакцію, за якою визначається організаційно-правова форма інтелектуального капіталу, або участь інтелектуального капіталу в інноваційному процесі, який пов’язаний з формуванням статутного капіталу суб’єктів господарювання;

резидентність, за якою визначається належність інтелектуального капіталу до національного або іноземного капіталу;

форму залучення, за якою поділяють інтелектуальний капітал на відповідні групи в залежності від видів об’єктів інтелектуальної власності;

строковість розпоряджання капіталом, за якою інтелектуальний капітал розглядають в системі бухгалтерського обліку (згідно облікової політики) суб’єкта господарювання та в системі податкового обліку (згідно законодавства);

спосіб формування інтелектуального капіталу (створення, придбання);

методи (способи) визначення вартості інтелектуального капіталу, за якими визначається метод (спосіб) оцінки вартості інтелектуального продукту, залученого до господарського обігу.

Інтелектуальна власність є складовою інтелектуального капіталу.

Як капітал, інтелектуальна власність розглядається з точки зору витрачання капіталу на освіту або придбання підприємцем нематеріальних активів, що здійснюються з метою його приросту.

Інтелектуальна власність може розглядатись і як інвестиція, яка поділяється на капітальну (придбання нематеріального активу, який підлягає амортизації) та фінансову (пряму), якою передбачають внесення нематеріальних активів до статутного капіталу юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою.

Зазначимо, що підвищення активності національних заявників у поданні заявок на об’єкти промислової власності є джерелом зростання інтелектуальної власності як капіталу. Одночасно, статистика надходження заявок на винаходи є індикатором інноваційної діяльності в країні.

Трансформація інтелектуальної власності в інноваційний продукт, придатний для виробництва і ринку, є найважчим етапом у ланцюгу, що зв’язує науку, винахідника зі споживачем. При цьому потрібно враховувати домінанти ринку, потреби споживача і мати досвід технологічного підприємництва.

На цій основі слід розглядати складові трансформації інтелектуальної власності в інноваційний продукт.

Людські ресурси – це кількість працюючих з вищим рівнем кваліфікації, залучених до процесу розробки інтелектуального продукту.

Інтелектуальний продукт – це результат розумової, інтелектуальної праці. Це продукт творчих розумових зусиль, що має змістовне значення для певного інтелектуально підготовленого кола осіб, втілений на матеріальному носії.

Людський капітал – це оцінена вартість робочої сили, інтелектуальних зусиль одного чи сукупності працівників вищого рівня кваліфікації, які знаходяться в процесі розробки інтелектуального продукту.

Нематеріальні активи – прийняті на баланс об’єкти права

інтелектуальної власності

емісія – випуск акцій, збільшення статутного капіталу

Як бачимо, між наведеними поняттями є суттєва різниця: людські ресурси – кількість працюючих; інтелектуальний продукт – це результат їх розумової діяльності, праці; людський капітал – це оцінена вартість людських ресурсів, їх інтелектуальних зусиль.

На сьогодні ще немає однозначно визначених понять і розуміння процесів, які описують механізм взаємодії між складовими економіки інтелектуальної власності. Тому підемо шляхом узагальнення відповідних поглядів щодо цього питання, керуючись логікою формування інтелектуального капіталу та його складових в господарській діяльності.

Інновації, що створюються людськими ресурсами, можна описати та ідентифікувати як інтелектуальні ресурси. Окремі інтелектуальні ресурси, зокрема, ті, що мають великий комерційний потенціал, отримують правову охорону і стають об’єктами права інтелектуальної власності.

Інтелектуальні ресурси, можуть бути рівноцінно замінені в товариствах шляхом внесення до статутного капіталу на корпоративні права і належати пайовикам чи акціонерам. Це стається в процесі здійснення корпоративної трансакції при створенні інтелектуального капіталу, тобто інтелектуальні ресурси, які приймаються на баланс за відповідною вартістю (корпоративною вартістю) набувають статусу нематеріальних активів.

Важливою складовою в цьому процесі є інновації, створені людськими ресурсами, що є інтелектуальними ресурсами, якими фірма може володіти. Тому головне завдання керівництва фірми (менеджера) – трансформувати інтелектуальну власність в інтелектуальні активи.

Інтелектуальні активи, як і людський капітал, є складовими інтелектуального капіталу, якщо розглядати їх з вартісної позиції.

Виходячи з цього, інтелектуальний капітал як авансована вартість складається в господарському обігу з двох складових: людського капіталу та інтелектуальних активів (нематеріальних активів).

Інтелектуальні активи – це вартість інтелектуальних ресурсів, які в господарському обігу мають форму нематеріальних активів. Це вартість об’єктів права інтелектуальної власності.

Передує цьому процесу створення інновацій, які на матеріальному носії стають інтелектуальним ресурсом. Інтелектуальні ресурси ідентифікуються шляхом відтворення на матеріальному носії, оформлення прав власності і в такому вигляді можуть бути присутні на ринку у формі об’єктів права інтелектуальної власності.

Людські ресурси та інтелектуальні ресурси, або інтелектуальна сила та інтелектуальний продукт, розглядаються разом як інтелектуальний потенціал, який не має вартісної оцінки, а вимірюється кількістю працюючих та кількістю ідентифікованих об’єктів інтелектуальної власності. При визначенні вартості інтелектуального потенціалу він стає інтелектуальним капіталом.

На практиці такий поділ має умовний характер, але з теоретичної точки зору – інтелектуальний потенціал та інтелектуальний капітал мають відповідні відмінності, що поглиблює природу цього складного процесу в інтелектуальній економіці, якщо враховувати послідовність трансформації інтелектуальної власності в інноваційний продукт.

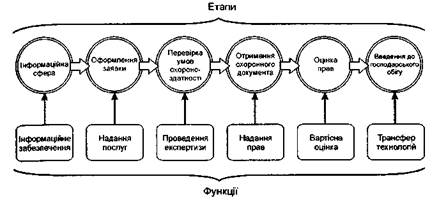

Послідовність процесу введення в господарський обіг інтелектуальної власності можна бачити на прикладі моделі технологічного процесу формування об’єктів промислової власності та введення їх у господарський обіг, запропонованої фахівцем з питань інтелектуальної власності к.е.н. П.П. Крайнєвим (рис. 4.2).

Рис. 4.2 Модель процесу формування об’єкта промислової власності та введення його до господарського обігу

Зображена модель технологічного процесу формування об’єктів промислової власності та введення їх у господарський обіг показує, що управління інтелектуальною власністю – це алгоритм управлінських функцій, послідовна реалізація яких може забезпечити раціональний (економічно ефективний) процес просування об’єктів інтелектуальної власності на ринок та узгодити інтереси розробника і споживача такого товару.

В економічній теорії робоча сила – це сукупність фізичних, розумових та організаційних здібностей людини, набутих знань і досвіду, які вона застосовує в процесі виробництва споживчих вартостей. В інтелектуальній економіці в процесі створення інтелектуального продукту робоча сила прирівнюється до інтелектуальної сили, яка також має споживчі якості.

Робоча сила – це основний елемент виробничих сил в суспільстві. А в умовах, де присутній капітал, вона стає товаром, тобто купується і продається, тому що працівник не має власності на засоби виробництва і на засоби існування.

Робоча сила, як товар, має дві сторони: споживчу вартість та вартість. За аналогією, інтелектуальна сила або людські ресурси, коли стають товаром, також мають дві сторони: споживчу вартість та вартість.

Інтелектуальна сила розглядається як суспільний товар. З позиції споживчої вартості специфіка цього товару проявляється у тому, що в процесі споживання він не зникає, а створює нову вартість, більшу, ніж вартість самого товару – інтелектуальна сила. Таким чином, в основу визначення споживчої вартості закладена абстрактна праця (відповідна її кількість).

Як стверджував К. Маркс, якщо робочу силу розглядати з точки зору вартості, то зрозуміло, що як і інший товар, вона потребує суспільно необхідних витрат на своє відтворення у відповідних умовах. Мінімальна межа цих витрат – вартість життєвих засобів, які потрібні працівнику для підтримання свого фізичного існування (так званий фізичний мінімум). Однак, для відтворення робочої сили необхідно більше витрат, ніж для створення фізично потрібних працівнику життєвих засобів. Це пов’язано з тим, що по-перше, працівник не вічний і, відповідно, відтворення робочої сили повинно включати витрати на утримання також і його сім’ї; по-друге, для виконання більш складної роботи працівнику потрібно мати відповідний рівень освіти і кваліфікацію, що потребує додаткових витрат на робочу силу; по-третє, на відміну від звичайних товарів, робоча сила, як і її носій – людина, історично розвивається, тому на розмір її вартості впливають моральний, історичний, соціальний та результативний елементи.

Моральний елемент вартості робочої сили визначається гідністю людини її самоповагою, впливом морально-етичних факторів. Історичний елемент вартості робочої сили пов’язаний зі зростанням фізичних, духовних та інших потреб людини, її здібностей, для відтворення яких потрібно залучати все більшу кількість матеріальних благ і послуг. Соціальний елемент вартості робочої сили складається зі значного впливу на неї таких соціальних факторів, як класова боротьба, діяльність профспілок, громадських і політичних рухів. Результативний елемент характеризує зростання корисного ефекту від використання робочої сили, в основу якої покладено збільшення витрат робочої сили (фізичних, розумових, організаційних) та покращення форм і методів організації виробництва.

За аналогією, інтелектуальна сила має ті самі якості, що й робоча сила. Інтелектуальна сила, як і її носій – людина, історично розвивається, тому на розмір її вартості впливають моральний, історичний, соціальний та результативний елементи. На відміну від робочої сили, інтелектуальна сила висуває значно більші вимоги та потребує значно більшого обсягу витрат.

Вартість робочої сили, як і вартість інтелектуальної сили, перетворюється в заробітну плату, тобто набуває перетворювальної форми.

Вартість інтелектуальної сили, виражена у грошах, набуває форми ціни інтелектуальної сили. Таким чином, заробітна плата (або винагорода) – це грошовий вираз вартості та ціни товару – «інтелектуальна сила» і, частково, результативності функціонування інтелектуальної сили.

В умовах господарської діяльності інтелектуальна власність стає засобом реалізації економічних інтересів. Для того щоб приватні інтереси власника, інвестора реалізовувалися в своїй сукупності в інноваційному проекті, необхідно, щоб комерціалізація інтелектуальної власності давала власнику, інвестору надлишок доходу над його витратами, тобто надавала можливість збагачення. У цьому випадку інтелектуальний капітал у формі інтелектуальної власності набуває споживчі якості. Отримання надлишку над витратами є основним рушієм підприємництва (бізнесу).

Слід відзначити, що інтелектуальний капітал набуває авансованої вартості в процесі господарської діяльності, тобто, коли він створюється і використовується самим підприємством чи реалізується іншим підприємством (суб’єктом господарювання). В умовах господарської діяльності підприємство для створення інтелектуального продукту, насамперед, авансує кошти (інвестиції) для придбання (використання) необхідних факторів виробництва, тобто елементів постійного та змінного капіталу. Капітал (або інвестиції) тут виступають як виробничий капітал, функцією якого є створення інтелектуального продукту і додаткової вартості. Для одержання вартості і додаткової вартості у грошовій формі треба продати продукт капіталу. При цьому капітал набуває форми товарного капіталу, головної функцією якого є реалізація інтелектуального продукту і одержання додаткової вартості у грошовій формі. Таким чином, інтелектуальний продукт проходить три стадії капіталу – грошову, виробничу і товарну. Такий послідовний рух називається кругообігом інтелектуального капіталу.

З означених позицій в чистому вигляді інтелектуальний капітал – це створений або придбаний інтелектуальний продукт, який має вартісну оцінку, об’єктивований та ідентифікований (відокремлений від підприємства), утримується підприємством (суб’єктом господарювання) на балансі з метою ймовірності одержання прибутку (додаткової вартості).

Вартість інтелектуального продукту (товару), що створений за умов застосування найманої праці, описується всім відомою формулою К. Маркса, а саме, як сума постійного, змінного капіталу та додаткової вартості. Вартісна оцінка інтелектуальної власності є інтелектуальний капітал, який об’єктивований та ідентифікований з позиції створеного або придбаного інтелектуального продукту, який набув право інтелектуальної власності.

При використанні створеного інтелектуального продукту безпосередньо на самому підприємстві, додаткова вартість складається з двох складових, а саме:

з частини додаткової вартості, яка входить до складу інтелектуального капіталу, отриманого в чистому вигляді;

з решти додаткової вартості, яка отримана при реалізації продукції з використанням інтелектуального капіталу в чистому вигляді, тобто на умовах використання вже оновлених або удосконалених засобів і предметів праці, найманої робочої сили.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3232; Нарушение авторских прав?; Мы поможем в написании вашей работы!