КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операционный леверидж и предпринимательский риск

|

|

|

|

Операционный анализ демонстрирует, каким должен быть объем продаж для того, чтобы компания могла без посторонней помощи выполнить свои денежные обязательства. Такой анализ по сути чисто механический и, хотя необходимые допущения порой снижают его точность, он позволяет получить грубую оценку объема, который должен быть обеспечен для того, чтобы компания не имела убытков.

Ключевыми элементами операционного анализа служат:

- операционный рычаг (операционный леверидж);

- порог рентабельности;

- запас финансовой прочности предприятия.

Операционный леверидж (рычаг) – это величина с которой постоянные затраты используются в операциях предприятия.

В терминологии бизнеса высокий коэффициент операционного левериджа при других постоянных показателях означает, что относительно малое изменение в сбыте несет за собой большие изменения в прибыли.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

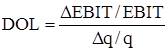

В практических расчетах для определения уровня левериджа (DOL) применяют процентное изменение прибыли до уплаты процентов и налогов (EBIT) при данном процентном изменении физического объема продаж

(q):

(9)

(9)

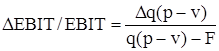

Процентное изменение прибыли рассчитывается как:

, (10)

, (10)

где p – цена реализации;

v – единичные переменные издержки;

F – суммарные постоянные издержки.

Подставим формулу (10) в формулу (9) и получим выражение для расчета уровня левериджа:

(11)

(11)

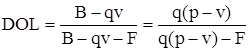

Выражение (11) идентично следующему:

(13)

(13)

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации.

Изменяется выручка от реализации – изменяется и сила воздействия операционного рычага. Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от постоянных затрат: чем больше постоянные затраты, тем сильнее действует операционный рычаг и наоборот.

Сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила рычага, тем выше предпринимательский риск. Предпринимательский (бизнес) риск характеризуется неопределенностью, которая присутствует при планировании будущих оборотных активов и наиважнейшим показателем структуры капитала. Бизнес риск частично зависит от величины постоянных издержек предприятия. Если постоянные (фиксированные) издержки высоки, то даже небольшой спад в реализации может привести к большому уменьшению прибыли. Чем выше постоянные затраты предприятия, тем выше бизнес риск.

Легко заметить, что при трактовке уровня левериджа как процентного изменения прибыли в зависимости от процентного изменения объема реализации, можно получить формулу для расчета прироста прибыли с использованием операционного левериджа:

(14)

(14)

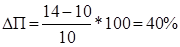

Подтвердим это на примере. Допустим предприятие реализовывает продукцию на сумму 100 000 гривен и при этом переменные издержки составляют 60 000 гривен, а постоянные – 30 000 гривен. Рассчитаем изменение прибыли при колебаниях объема продаж на ±10%.

| Показатель, (тыс.грн) | Базовый вариант | Прирост объема продаж на 10% | Снижение объема продаж на 10% |

| Выручка | 100*1,1=110 | 100*0,9=90 | |

| Переменные затраты | 60*1,1=66 | 60*0,9=54 | |

| Валовая маржа | |||

| Постоянные затраты | |||

| Прибыль | |||

| Леверидж | 40/10=4 | ||

| ΔП |

|

|

Определим изменение при прибыли с использованием левериджа:

ΔП =4*(±10%) =± 40%,

таким образом мы подтвердили правильность наших рассуждений.

Для применения рычага (левериджа) необходимо иметь «точку опоры». В экономике такой точкой является точка безубыточности (порог рентабельности) бизнеса. В близи этой точки наиболее сильно проявляется эффект операционного рычага. На небольшом удалении от порога рентабельности сила воздействия рычага будет максимальной, а затем снова начнет убывать и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1272; Нарушение авторских прав?; Мы поможем в написании вашей работы!