КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 4. Вікові особливості нервової системи

|

|

|

|

4.

3.

2.

4.

3.

2.

План

1. Практична і теоретична діяльність, світогляд К. Д. Ушинського.

2. Теоретичне обґрунтування педагогіки.

3. Принцип народності виховання.

4. Дидактичні погляди.

5. Проблема гармонійного розвитку і виховання особистості.

6. К. Ушинський про вчителя і його підготовку.

1. Практична і теоретична діяльність, світогляд

Костянтин Дмитрович Ушинський народився 19 лютого 1824 р. у м. Тулі у небагатій дворянській сім’ї. Його батьки, вихідці з Чернігівщини, мали невеликий маєток поблизу Новгород-Сіверського, де Костянтин Дмитрович закінчив гімназію. Протягом 1840-1846 рр. навчався на юридичному факультеті Московського університету. Здобувши вищу освіту, працює за призначенням на посаді професора у Ярославському юридичному ліцеї по кафедрі камеральних наук (законодавство, право, фінанси). У роботі відзначався демократичністю, через що 1849 року його звільнили з посади.

З Ярославля їде в Петербург, де зустрів багато проблем у пошуках роботи. Вимушений працювати дрібним чиновником у міністерстві внутрішніх справ. Багато часу присвячував самоосвіті. Займався журналістикою, був перекладачем у журналі "Современник".

З 1854 р. Ушинський працював викладачем словесності і законодавства, а згодом став й інспектором Гатчинського сирітського інституту. На новій посаді робить ряд нововведень, через що у закладі різко зросла успішність. У "Журналі для виховання" надрукував ряд статей, серед яких "Про користь педагогічної літератури" (1857), "Три елементи школи" (1857), "Про народність у громадському вихованні" (1857) та ін.

На прохання Ушинського 1859 року йому дають призначення на посаду інспектора Смольного інституту шляхетних дівчат. Тут він відзначився як прогресивний реформатор жіночої освіти. На перше місце поставив вивчення рідної мови, літератури, історії, запросив до закладу багато прогресивних педагогів.

Майже одночасно з приходом до Смольного інституту Ушинський став редактором часопису "Журнал Міністерства народної освіти". Перетворив його на цікавий науково-педагогічний журнал. Тут надрукував ряд своїх статей: "Праця в її психічному і виховному значенні" (1860), "Рідне слово" (1861), "Проект учительської семінарії" (1861) та ін. Видатною подією в історії педагогіки був вихід у світ його підручників "Дитячий світ" (1861) та "Рідне слово" (1864).

1862 р. Ушинського звинуватили в атеїзмі і звільнили з роботи у Смольному інституті. Щоб завуалювати незаконне звільнення, уряд відрядив його за кордон для вивчення жіночої освіти. Ця поїздка була по суті замаскованим засланням. За 5 років (1862-1867 рр.) Ушинський побував в Австрії, Швейцарії, Бельгії, Франції, Німеччині. Після повернення з-за кордону друкує свою фундаментальну працю "Людина як предмет виховання. Досвід педагогічної антропології" (1867-1869).

Протягом 1869-1870 рр. жив в Україні, яку вважав своєю батьківщиною. Помер 22 грудня 1870 р., похований у Києві на території Видубецького монастиря.

Світоглядні позиції Ушинського у галузі філософії виражалися непослідовно. Він критикував ідеалізм і матеріалізм за їх однобічність, але в теорії пізнання стояв на матеріалістично-сенсуалістичних позиціях. За політичними поглядами виступав як демократ і просвітитель. Послідовно відстоював інтереси народу у сфері освіти. Обґрунтовував необхідність всезагальної початкової освіти. В історичному розвитку суспільства вирішальну роль приписував досконалому розуму, тому головним рушієм суспільного прогресу називав науку і освіту.

2. Теоретичне обґрунтування педагогіки

У вирішенні даного питання Ушинський пішов значно далі, ніж будь-хто з європейських педагогів XIX ст. Тогочасна педагогіка скрізь перебувала, як зазначав Ушинський, у немовляцтві і не виходила за межі педагогічних правил та настанов. Але виховання має свої об’єктивні закони і педагогу необхідно знати ці закони. Виступаючи проти емпіризму у педагогіці, Ушинський писав: "Головна справа зовсім не у вивченні педагогічних правил, а у пізнанні наукових основ, з яких ці правила випливають."

Причини недостатнього розвитку педагогічної науки в Росії Ушинський вбачав у недостатній увазі суспільства до проблем виховання, у вкрай незадовільному стані народної освіти у країні. Визначаючи предметом педагогіки людину, Ушинський відзначав також недостатній рівень розвитку наук про людину, з яких педагогіка повинна черпати дані для розуміння процесів навчання і виховання. Більшість з цих наук самі перебували у зародковому стані. Ще однією причиною була бідність і беззмістовність педагогічної літератури в Росії.

Ушинський вважав, що педагогіка може стати наукою у повному смислі слова, якщо вона буде тісно пов’язана з життям, виражати потреби суспільства і спиратися на дані наук про людину.

Він подолав обмеженість тогочасної педагогіки і обґрунтував її як науку, яка, перш за все, вивчає закони і закономірності педагогічних явищ, а вже на їх основі виводить педагогічні правила. Суть педагогіки як науки Ушинський розрізняє у "широкому смислі" – як синтез фактів наук про людину для пояснення педагогічних явищ; у "вузькому смислі" – як зібрання виховних правил або власне теорію виховання.

Джерелами теорії педагогіки називав весь комплекс "антропологічних наук", куди відносив анатомію, фізіологію і патологію людини, психологію, логіку, філософію, географію, політекономію, історію. Із зазначеного кола наук головне значення надавав психології. Саме на її основі Ушинський обґрунтував педагогічну науку у своїй фундаментальній праці "Людина як предмет виховання". Педагогічна наука зіставляє факти наук про людину і на їх основі дає прямі вказівки щодо наслідків тих або інших педагогічних прийомів.

Педагогіка без опори на антропологічні науки не може розвиватися і залишиться голою рецептурою. Тільки знання наукових основ педагогіки дає можливість творчо розв’язувати складні проблеми формування людини. "Якщо педагогіка хоче виховувати людину у всіх відношеннях, то вона повинна передусім узнати її також у всіх відношеннях."

Педагогіку, як вказує Ушинський, не можна назвати наукою у строгому значенні цього слова. Їй неможливо навчитись як математиці, хімії, астрономії. Крім знань вона передбачає й уміння застосовувати їх на практиці. Педагогіка не досліджує минулого чи теперішнього, а має на меті створення нового, чого ще не було. У цьому відношенні Ушинський називає педагогіку найвищим мистецтвом. Вона задовольняє найвищу із потреб людини – удосконалення людської природи: "Вихователь – є художник, вихованець – художній твір; школа – майстерня, де з грубого куска мармуру виникає подібність божества".

У контексті цієї проблеми Ушинський обґрунтовує питання про взаємовідношення педагогічної теорії і практики. Вказуючи на необхідність педагогічних знань для педагога, він з гіркотою констатує розрив теорії і практики виховання. Він не терпів у педагогіці беззмістовних кабінетних теорій, так само ставився до вузького практицизму. Виховання, яке не спирається на педагогічну теорію, порівнює з пустоцвітом, із знахарством у медицині. "Ми не називаємо медиком того, хто лікує за допомогою лікувальників, де зібрано рецепти і медичні поради, так точно ми не можемо назвати педагогом того, хто вивчив лише педагогічні правила і настанови."

Найважливішим джерелом педагогічних знань Ушинський називав педагогічну літературу, яка потрібна як для вчителів, так і для батьків.

3. Принцип народності виховання

Ця ідея є центральною у педагогічній системі Ушинського. Вона характерна також для поглядів таких видатних українських педагогів як О.Духнович з Закарпаття, Ю.Федькович з Буковини та ін. Але цю проблему на дійсно науковій основі вперше розробив Ушинський.

Термін "народність" Ушинський пояснює як своєрідність кожного народу, яка зумовлена його історичним розвитком, географічними, економічними, політичними та іншими умовами його життя. Народність – це національна самобутність народу і коріниться вона, на думку видатного педагога, перш за все, у характері народу.

Ушинський виступив проти намагань російського уряду провести шкільні реформи шляхом запозичення якоїсь іноземної системи виховання. Він вважав, що громадське виховання є продуктом довготривалого історичного розвитку нації, його неможливо придумати у кабінеті або запозичити в інших народів. Мета виховання, на його думку, визначається особливою ідеєю про людину, властивою для кожного народу: "Кожний народ має свій особливий ідеал людини і вимагає від свого виховання відтворення цього ідеалу в окремих особистостях." "Виховання бере людину всією зі всіма її народними й частковими особливостями, – її тіло, душу, розум, – і, перш за все, звертається до характеру, а характер і є саме той ґрунт, у якому коріниться народність..."

Ушинський доводить, що не тільки на практиці, але і в теорії не існує загальної виховної системи для всіх народів. У кожного народу своя особлива система виховання, і як не можна жити за зразком іншого народу, так само не можна виховуватись за чужою запозиченою педагогічною системою.

У методологічному плані принцип народності виховання виступає як корінна закономірність розвитку системи освіти і виховання у будь-якій країні. Ця система повинна будуватись у повній відповідності з особливостями і потребами своєї країни. За умови дотримання даного принципу виховання здійснюється в дусі народних звичаїв, традицій, рис національного характеру і психології свого народу.

Складовою частиною ідеї народності в Ушинського стояло питання про жіночу освіту, без чого він не уявляв суспільної системи виховання.

Ушинський намагається творчо використати традиції народної педагогіки у своїй педагогічній системі. Це особливо добре проглядається у його підручниках "Дитячий світ" і "Рідне слово", де він ознайомлює дітей з народним життям, широко використовує народний фольклор: приказки, загадки, прислів’я, казки, вірші.

Видатний педагог не заперечував використання педагогічного досвіду інших народів, але вимагав, щоб його засвоєння було критичним. Вказуючи на недопустимість механічного перенесення виховних систем з однієї країни в іншу, він говорив про доцільність використання кращих елементів виховного досвіду народів, але повністю побудувати виховання у своїй країні на цих елементах також неможливо.

Найважливішою ознакою і найкращим виразником народності Ушинський називає рідну мову. У статті "Рідне слово" розкрив роль мови у житті народу. У ній сконцентровано весь історичний досвід народу, його культура: " Поки жива мова народна в устах народу, до того часу живий і народ ".

Оскільки виховання повинно бути народним, то, як вказує Ушинський, рідна мова повинна займати центральне місце у вихованні людини. Він критикував політику російського царизму в українських школах і наголошував, що навчання у них повинно відбуватися рідною мовою.

4. Дидактичні погляди

Ряд сформульованих Ушинським дидактичних положень лежать в основі сучасної вітчизняної педагогіки.

Він подолав розбіжності між матеріальною і формальною концепціями про найбільш доцільний характер освіти. Згідно теорії матеріальної освіти функція навчання полягає, передусім, у засвоєнні учнями фактичного матеріалу; згідно теорії формальної освіти – у розвитку розумових сил учнів (їх мислення, пам’яті, уваги тощо). Ушинський науково обґрунтував положення про органічну єдність оволодіння знаннями і розумового розвитку школярів у процесі навчання.

У тісному зв’язку з першою проблемою Ушинський розв’язував питання про функції навчання. Перед навчанням ставив три основні завдання: освітнє, виховне і розвиваюче, які завжди повинні виступати в єдності.

Ушинський по-новаторському підійшов до розробки дидактичних принципів. У його творах знайшли обґрунтування такі принципи навчання: наочності, свідомості й активності, послідовності й систематичності, міцності знань, зв’язку навчання з життям, емоційності, поєднання інтересу й відповідальності. У процесі навчання всі принципи не виступають самостійно, а органічно переплітаються і обумовлюють один одного.

Ушинський першим науково обґрунтував принцип наочності навчання. Він пов’язав його не лише з зоровими відчуттями, як це було у попередників, а дав психологічний аналіз, вказавши, що наочне навчання випливає з особливостей мислення школярів: "Дитина мислить формами, фарбами, звуками, відчуттями взагалі..." і не можна примусити її мислити інакше. Тому навчання повинно будуватися на живому спогляданні, на конкретних образах, за формулою: від конкретного до абстрактного. Вказує на тісне поєднання наочності і слова (читання, розповіді, бесіди тощо).

По-новому пояснив принцип свідомості й активності навчання. Неможливе активне навчання, що не супроводжується розумінням. На його думку, і свідомість, і активність невіддільні: активність є формою, у якій здійснюється свідоме навчання. Він вказував, що знати напам’ять – ще не означає знати. Критерій якості знань – ступінь їх розуміння учнями. Умови реалізації цього принципу: навчання рідною мовою, зв’язок навчання з розвитком мислення, доступність матеріалу, чітке формування основних положень і ін.

Принцип послідовності і систематичності розумів у тому, що навчання треба будувати так, щоб воно у певній послідовності виробляло в учнів єдину систему знань і навичок. Для реалізації принципу Ушинський радить вчити дітей порівнювати, класифікувати предмети. У своїх підручниках значне місце відводив відповідним вправам.

Принцип міцності засвоєння знань, як вважав Ушинський, реалізується, передусім, через повторення і вправи. Учитель, який не буде дотримуватись цього правила нагадуватиме візника, який мчить від станції до станції і не оглядаючись розгублює все, що везе.

Новим звучить в Ушинського принцип поєднання інтересу й відповідальності у навчанні. Вимагає, щоб навчання мало серйозний характер: " Навчати граючись можна тільки дітей до семирічного віку. " З перших днів треба виховувати у дітей ставлення до навчання як до серйозної праці. А серйозна праця, як вказує великий педагог, завжди важка.

Якість навчального матеріалу, на думку Ушинського, залежить, передусім, від методів, які використовує вчитель. Він надавав важливого значення методам усного викладу, лабораторно-практичним роботам, письмовим і усним вправам, роботі з книгою.

Серед методів усного викладу звертав увагу на розповідь, за допомогою якої у більшості випадків учням передаються нові знання. Тому до розповіді ставив високі вимоги: строга послідовність викладу і виділення головного, переконливість думок, жива і образна мова вчителя.

Кращим методом навчання для всіх вікових груп школярів називав бесіду, особливо сократичну. Але наголошував, що це є надзвичайно складний метод, який вимагає високої майстерності учителя. Застерігав, що бесіда не призначена для передавання нового матеріалу, як це помилково вважали, а "для кращого засвоєння вже поясненого".

Ушинський був прихильником класно-урочної системи навчання і багато зробив для її вдосконалення. Новим було його вчення про структуру та типи уроків. З урахуванням дидактичної мети він виділив такі типи уроків:

– змішаний урок (містить повторення пройденого і пояснення нового);

– урок усних і практичних вправ (повторення і закріплення матеріалу);

– урок письмових вправ (розвиток навичок писемної мови);

– урок оцінки знань;

– урок повідомлення нових знань.

Структуру уроку виводив із загальних ступенів навчання і пізнання. Таких ступенів Ушинський встановив три: чуттєве сприймання; мислительна переробка; закріплення у пам’яті і звичках. На основі цього виділив три послідовно пов’язані між собою структурні частини уроку:

1. Здійснення свідомого переходу від пройденого до нового і створення в учнів цілеспрямованості на інтенсивне сприймання матеріалу;

2. Розв’язання основного завдання уроку;

3. Підведення підсумків та закріплення набутих знань і умінь.

У системі дидактичних поглядів Ушинського важливе місце займає проблема підручника. Хороший підручник називав фундаментом хорошого навчання. Підручники повинні відповідати виховним, освітнім і розвиваючим цілям навчання, основним дидактичним принципам і правилам. Цим вимогам повністю відповідають написані Ушинським підручники "Дитячий світ" і "Рідне слово".

5. Проблема гармонійного розвитку і виховання особистості

У педагогічній системі Ушинського важливе місце займають питання виховання, у яких він спирався на ідею гармонійного розвитку особистості. Гармонійно розвинутою вважав людину, у якої поєднані розумова зрілість, моральна досконалість, фізична і естетична розвиненість. Усі сторони виховання розглядав як єдиний процес, де вони, як і в дійсності, переплітаються між собою і обумовлюють одна одну.

Головним вважав моральне виховання: "Ми сміливо висловлюємо переконання, що вплив моральний складає головне завдання виховання, більш важливе, ніж розвиток розуму і наповнення голови знаннями." У своїх працях Ушинський багато уваги присвятив обґрунтуванню засобів та методів морального виховання дітей.

Засоби морального впливу охоплюють сім’ю, школу і середовище, в якому перебуває дитина після класних занять. Основи морального виховання закладаються у сім’ї, де велике значення має устрій сімейного життя, стосунки між батьками тощо. Продовжується моральне виховання у школі, де все, на думку Ушинського, повинно бути моральним, а саме:

– зміст навчального матеріалу, що передбачає підбір відповідних творів для читання, речень для розбору, використання прислів’їв, приказок, казок тощо;

– особистий приклад учителя як у школі, так і в житті;

– розумно влаштована навчальна діяльність дітей: "У школі повинна панувати серйозність, яка допускає жарт, але не перетворює в жарт всієї справи, ласкавість без притворства, порядок без педантизму, а головне – постійна розумова діяльність".

Першоджерелом формування моральної сторони дитини, рівно як і всіх інших її сторін, у житті і у вихованні виступають засоби природи. За твердженням Ушинського, ці засоби є найдоступніші для дитячого сприймання. Головне завдання педагога – навчити дітей помічати і спостерігати красу природи. Для цього він радив проводити екскурсії в природу, уроки на лоні природи, де діти пізнають красу і велич рідної землі.

Велике значення на формування моральності дитини справляє гра: "Гра є вільна діяльність дитини. У ній формуються всі сторони душі людської, її розум, її серце, її воля..." У грі діти випробовують свої сили і вчаться самостійності. Через колективну гру здійснюється пізнання і входження у систему суспільних відносин.

Основним фактором і засобом виховання Ушинський називає працю. На його думку, вона є джерелом не лише фізичного, розумового і морального удосконалення, але й існування людини взагалі.

Перед вихованням ставить завдання формувати у дітей серйозне ставлення до праці, прищеплювати вихованцям не лише повагу і любов до неї, але і звичку працювати: "Виховання, якщо воно бажає щастя людині, повинно виховувати її не для щастя, а готувати до життя."

У вихованні відводить важливу роль не лише фізичній, але й розумовій праці. Вказує, що розумова праця – один із найважчих видів людської праці: " Мріяти легко, приємно, але думати важко. " Вона є основний вид діяльності дитини у школі, тому школа покликана привчити дитину до розумової праці і сформувати серйозне ставлення до неї.

Ушинський пропонує такі методи морального виховання дітей:

– особистий приклад вихователів;

– наслідування, яке повинно випливати із почуттів, прагнень і дій, що доступні дитині. Тоді воно стане внутрішнім і відрізнятиметься від зовнішнього мавпування;

– вправи для вироблення моральних звичок: "Гарна звичка – це моральний капітал, процентами з якого людина користується все життя";

– переконання. Виступав проти моралізаторства: "Привчаючи слухати слова моральності, ви готуєте лицемірів, які використовують їх як ширми для своїх власних вад. Все у школі і у викладанні повинно бути моральним, так щоб саме говорило за себе і не мало потреби в сентенціях";

– покарання і заохочення. Рекомендує обережно ставитись і по можливості уникати їх: "Заохочення і покарання не нешкідливі гігієнічні засоби, які попереджують хворобу або виліковують її, а ліки, які витісняють хвороби з організму іншою хворобою."

Методи покарання повинні застосовуватись у відповідності до педагогічного такту і бути такими, щоб не ображати гідність дитини. Найбільш прийнятними серед них Ушинський називав попередження, зауваження, низька оцінка поведінки. Серед заохочень виступав проти матеріальних винагород, пропонував використовувати моральні заохочення у вигляді схвалення, визнання успіху чи ін. "Діти ненавидять учителів, від яких ніколи не дочекаєшся схвалення або визнання того, що добре зроблено. Це вбиває прагнення до вдосконалення".

Основними засобами естетичного виховання Ушинський вважав природу, працю, зміст шкільної освіти, мистецтво. У навчальні плани народних шкіл пропонував включити предмети естетичного циклу: малювання, музику, співи. Особливо цінував участь дітей у хоровому співі: "Якщо заспіває школа – заспіває країна." Ушинський вважав, що для естетичного розвитку дитини важливо прилучати її до народної поезії, народних традицій, проводити у школі свята зими, весни, літа, осені. Все це приносить дітям радість і розвиває естетичні смаки. У зв’язку з цим ставив питання про необхідність художньої освіти вчителів і вихователів.

Стосовно фізичного виховання Ушинський стверджував, що оскільки у дітей існує природна потреба до рухів, її потрібно задовольняти. Звертав увагу на необхідність для дітей частої зміни діяльності. Дитина втомлюється не діяльністю, а її одноманітністю і однобічністю. Пропонував застосовувати під час навчання фізкультпаузи. Гімнастика, різні фізичні вправи, прогулянки на свіжому повітрі не тільки сприяли б збереженню здоров’я дітей, але й свіжості та жвавості їхнього навчання.

6. К. Ушинський про вчителя і його підготовку

Особа вчителя, на думку Ушинського, означає все у справі виховання, тому він повинен бути всебічно підготовленим до вчительської роботи.

Видатний педагог вказував, що народним учителем може бути лише людина, яка близька до народу, тісно пов’язана з ним, знає народну мову, живе народними інтересами. Учитель повинен бути високоосвіченою людиною з енциклопедичними знаннями, любити свою професію, бути завжди зацікавленим в удосконаленні своєї майстерності, володіти педагогічним тактом. Йому важливо знати свою справу, чітко уявляти мету педагогічної діяльності, мати високу практичну підготовку, володіти методикою навчання і виховання, уміти викладати свої знання визначено і точно, бути не тільки хорошим викладачем, але й не менш умілим вихователем.

Ушинський наголошував, що учитель повинен бути психологом, знати психологію дитини, вивчати і добре знати свого вихованця, щохвилини перебувати у сфері психологічних явищ. Необхідною умовою успіху вчителя є його обізнаність з науковими основами педагогіки і побудова своєї діяльності на передових досягненнях педагогічної теорії.

Якщо народний учитель хоче мати моральний вплив на дітей і їх батьків, його життя не повинно суперечити шкільним настановам. Він повинен мати звичку до простого, скромного, діяльного і чесного життя; знати життя і побут тих дітей, яких буде вчити.

Ушинський був незадоволений системою підготовки народних учителів у Росії. У статті "Проект учительської семінарії" він розробив систему підготовки майбутніх учителів для сільських народних шкіл. Він також висловлював пропозиції щодо створення в університетах педагогічних факультетів, де б готували викладачів педагогіки та вчителів для середніх шкіл.

Для підвищення кваліфікації народних вчителів Ушинський пропонував організовувати при семінаріях вищі педагогічні курси, щорічні лекції з педагогіки і психології, він позитивно ставився до проведення вчительських з’їздів, зборів, нарад.

Ушинський розробив проект учительської семінарії, куди радив приймати лише тих, у кому можна передбачити хороших учителів. Попередній відбір семінаристів відбувається через навчання протягом кількох років у підготовчій учительській школі з наступним складанням іспиту. Вихованці, вже прийняті за екзаменом, повинні залишатися в семінарії три місяці і чекати остаточного зарахування, яке здійснює навчальна рада семінарії по кожному вихованцю окремо.

У семінарії поряд з вивченням необхідних навчальних предметів відбувається ґрунтовна практична підготовка майбутніх учителів. Ушинський вважав, що народний учитель повинен досконало володіти письмом, уміти малювати, креслити, виразно читати і обов’язково співати. Крім загальних і спеціальних предметів семінаристи повинні прослухати курс природничих наук, прилаштований для пояснення предметів, що оточують селянського хлопчика, короткі курси сільського господарства і практичної загальнодоступної медицини. Народний учитель повинен уміти порадою і ділом подати потрібну агрономічну і медичну допомогу селянам.

Головну діяльність учительської семінарії Ушинський вбачав у практичних заняттях. З метою практичної підготовки майбутніх учителів він вперше запроваджує педагогічну практику для семінаристів.

Ушинський вважав за доцільне запровадити інститут класних ординаріїв, тобто таких старших учителів класу, які, викладаючи у своєму класі якнайбільше уроків, разом з тим стежили б за викладанням всіх інших предметів у класі, а також за успіхами учнів цього класу. По суті Ушинський запропонував ідею введення посади класного керівника.

Важливими є думки Ушинського про необхідність надання педагогічної освіти жінкам. Працюючи у Смольному інституті, він відкрив для вихованок педагогічний клас. Вказував, що "старанністю, точністю у виконанні своїх обов’язків, терпінням та вмінням поводитися з дітьми жінки можуть перевершувати чоловіків."

Педагогічні ідеї великого педагога нині успішно втілюються у розбудові самостійної української держави, у відродження і розвиток національної школи, освіти, української системи виховання, української педагогіки.

За умов ринкової економіки існують вільні, фіксовані і регульовані ціни.

Фіксовані ціни – встановлюються державними органами на окремі види продукції, послуг, які мають важливе соціальне значення (ціни на проїзд у залізничному та міському пасажирському транспорті, тарифи на електроенергію для населення тощо).

Регульовані (індикативні) ціни – це ціни, збільшення яких обмежене державою за допомогою введення граничного їх рівня (мінімальний і максимальний рівні цін) чи встановлення граничного рівня рентабельності.

Вільні (договірні) ціни встановлюються з урахуванням поипту та пропозиції або домовленістю покупця з продавцем.

Складовими елементами кожної ціни є: собівартість, прибуток, акцизний збір, податок на доадну вартість, націнки і надбавки товаропостачальницьких організацій. Нижньою межею всякої ціни є собівартість.

З метою встановлення цін на оптимальному рівні використовуються такі методи ціноутворення:

1. Витратний.

2. Отримання цільової норми прибутку (на базі беззбитковості).

3. Оцінка споживної вартості (вигід споживача).

4. Пропорційне ціноутворення (конкурентний метод).

5. Метод очікуваного прибутку.

6. Метод швидкого повернення витрат.

Установлюючи вільні ціни за першим методом, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Розрахунок ціни продукції можна здійснити за такими формулами:

Ц1 = С +П (3.3),

де Ц1 – ціна продукції (ціна виробника продукції); С – собівартість продукції; П – прибуток.

Ц2 = С +П + Пн (3.4),

де Ц2 – ціна продукції з податком на додану вартість; Пн – непрямі податки.

Пн = М + АЗ + ПДВ (3.5),

де М – мито, АЗ – акцизний збір і ПДВ – податок на додану вартість.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц3= С +П + Нп +ТН (3.6),

де Ц3- роздрібна ціна продукції; ТН – торгова націнка.

Ефективність використання факторів виробництва виражається в кінцевому підсумку в фінансових результатах діяльності господарюючих суб’єктів.

Фінансові результати - це економічний підсумок виробничої діяльності господарюючих суб'єктів, виражений у вартісній (грошовій) формі.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

Зміст цих показників як економічних категорій і загльна схема їх розрахунку такі.

Вироблена господарюючим суб’єктами валова продукція включає вартість спожитих засобів виробництва та новостворену живою працею вартість – валовий доход. „Валовий доход, - писав К.Маркс, - є та частина вартості та вимірювана його частина валового продукту, яка залишається за вирахуванням частини вартості та вимірюваної його частини всього виробленого продукту, який відшкодовує вкладений у виробництво і спожитий у ньому капітал”.

Отже, валовий дохід – це частина вартості валової продукції за вирахуванням матеріально-грошових затрат, крім оплати праці.

Валовий доход є узагальнюючим показником, який характеризує результат діяльності підприємств. Його розмір залежить від кількості виробленої продукції та використаних на її виробництво матеріально-грошових коштів, крім оплати праці.

Чистий дохід – це частина вартості продукту, яка залишається після відшкодування затрат живої та уречевленої праці.

Таким чином, чистий дохід є додатковим продуктом, тобто валовий доход за вирахуванням оплати праці.

Чистий доход, який створюється на підприємстві, ділиться на дві частини. Одна його частина вилучається в доход бюджету через механізм податків, друга – залишається на підприємстві і визначається як різниця між вартістю продукції та затратами на її виробництво. Чистий доход, що залишається у підприємства, в свою чергу, складається з реалізованого чистого доходу і чистого доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання.

Чистий доход у залишках продукції, яка використовується на внутрішньогосподарські потреби, визначається як різниця між вартістю продукції за цінами реалізації та її собівартостю.

Реалізований чистий доход розраховується за проданою продукцією, і тому він тотожний прибутку підприємства, отриманого від продажу продукції.

Отже, прибуток - це частина чистого доходу, одна з його форм.

У Законі України «Про підприємства в Україні» говориться, що прибуток є основним узагальнюючим показником фінансових результатів господарської діяльності підприємств. Підприємець повинен завжди ставити за свою мету отримання прибутку, але не завжди йому це вдається.

Прибуток — це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми.

Прибуток як економічна категорія - це грошовий вираз вартості реалізованого чистого доходу, основну форму грошових накопичень господарюючих суб'єктів. Він характеризує доходність підприємства від проведення відповідних заходів, окупність вкладених витрат і використаного майна в результаті проведення заходів

Водночас прибуток — це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання.

Прибуток — це показник, що формується на мікрорівні. Прибуток народного господарства — це результат діяльності окремих підприємств, галузей економіки, розвитку окремих сфер, структурних зрушень в економіці, змін у порядку обліку фінансових результатів.

За розміром прибуток від продажу продукції менший прибутку від виробництва підприємства на суму, яка залишається в залишках продукції на складі. Основною складовою частиною загального прибутку є прибуток від реалізації товарної продукції.

Крім 1)прибутку від продажу, на підприємствах розраховується:

2) прибуток від основної діяльності,

3)прибуток від інвестиційної діяльності,

4)прибуток від фінансової діяльності,

5)прибуток (збиток) від позареалізаційних операцій,

6)загальний прибуток (1+2+3+4+5),

7)чистий прибуток (6 - податок на прибуток).

Загальний прибуток - це прибуток від продажу продукції та послуг, інших цінностей і нематеріальних активів, інвестиційної та фінансової діяльності, скоригований на суму позареалізаційних (надзвичайних) доходів і витрат.

Чистий прибуток - це частина загального прибутку після сплати з нього відповідних податків і платежів до бюджету.

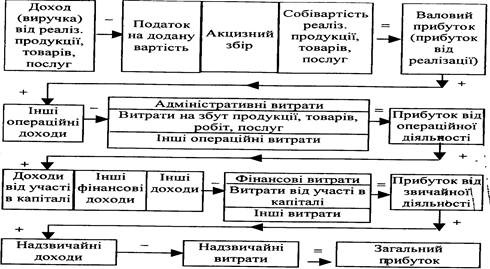

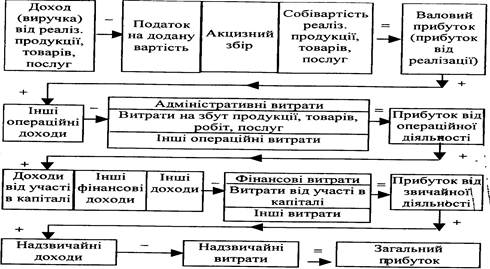

Схему формування загального прибутку згідно П(С)БО наведено на рис. 3.1.

Рис. 3.1. Схема формування загального прибутку.

Собівартість продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут.

Виробнича собівартість проданої продукції — це обсяг реалізації товарної продукції за виробничою собівартістю, скоригований на обсяг нерозподілених постійних загальновиробничих витрат і суму наднормативних виробничих витрат.

Така конструкція виробничої собівартості проданої продукції вимагає певних пояснень. У першу чергу це стосується пояснення економічної суті витрат і складових елементів собівартості проданої продукції.

Витрати, які неможливо пов'язати з доходом певного періоду, відображаються у витратах того звітного періоду, в якому вони були здійснені.

Отже, витратами не визнаються: платежі за угодами комісії; попередня оплата запасів, робіт, послуг; погашення одержаних позик; недостовірне оцінені витрати; витрати, які відображаються зменшенням власного капіталу.

До виробничої собівартості продукції необхідно відносити (класифікація витрат за елементами:

· прямі матеріальні витрати;

· прямі витрати на оплату праці;

· амортизація;

· інші прямі витрати;

· загальновиробничі витрати.

Прямі матеріальні витрати:

• вартість сировини та основних матеріалів;

• купівельні напівфабрикати та комплектуючі вироби;

• допоміжні матеріали тощо.

Прямі витрати на оплату праці:

• заробітна плата основна і додаткова;

• інші виплати робітникам, зайнятим у виробництві продукції (які можуть бути віднесені до конкретного об'єкта витрат).

Інші прямі витрати. Всі інші виробничі витрати, які можуть бути віднесені до конкретного об'єкта витрат, — відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Загальновиробничі витрати:

• витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; відрахування на соціальні заходи й медичне страхування, оплата службових відряджень персоналу цехів тощо);

• амортизація основних фондів і нематеріальних активів загаль-новиробничого призначення;

• витрати на утримання і експлуатацію та ремонт, страхування, операційну оренду основних фондів, інших необоротних активів загальновиробничого призначення;

• витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції; витрати матеріалів, комплектуючих виробів, оплата послуг сторонніх організацій);

• витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

• витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом;

витрати на здійснення технологічного контролю за виробничими процесами);

• витрати на охорону праці, техніку безпеки й охорону навколишнього середовища;

• податки, збори та обов'язкові платежі, що входять до виробничої собівартості продукції;

• інші витрати (оплата простоїв, втрати від браку тощо).

За оцінкою виробничої собівартості здійснюється облік готової продукції на складі та проводиться її списання в реалізацію.

При списанні продукції в реалізацію виробнича собівартість виготовленої продукції коригується на залишки нереалізованих виробів на початок і кінець відповідного періоду. Тобто встановлюється обсяг проданої продукції за виробничою собівартістю.

Витрати загальногосподарського характеру (адміністративні витрати, витрати на збут та інші операційні витрати) відносяться прямо на результати діяльності.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюється підприємством.

Витрати, пов'язані з операційною діяльністю, які не включаються до виробничої собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на:

— адміністративні витрати,

— витрати на збут;

— інші операційні витрати.

Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

Витрати на збут містять:

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрати на транспортування, пере валку і страхування продукції, транспортно-експедиційні послуги тощо;

Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тощо.

Загальновиробничі витрати поділяються на змінні й постійні • змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності (витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення. Наднормативні виробничі витрати - такі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

Валовий прибуток - це прибуток, розрахований по реалізованій продукції у вигляді різниці між чистим доходом (виручкою без ПДВ, акцизів тощо) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Прибуток від операційної (основної) діяльності визначається як сума валового прибутку та інших операційних доходів за мінусом адміністративних витрат, витрат на збут продукції, робіт, послуг та інших операційних витрат.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного розв'язання якого залежить розвиток економіки в цілому.

Другий етап — це розподіл і використання чистого прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Згідно із Законом України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. державне регулювання викорис тання підприємствами чистого прибутку здійснюється способом зменшення оподатковуваного прибутку на суму витрат із чистого прибутку: на утримання й експлуатацію об'єктів соціальної інфраструктури (якщо відповідні об'єкти соціальної інфраструктури були на балансі підприємства й утримувались ним на час набуття чинності законом про оподаткування прибутку); на благодійну діяльність.

З реформуванням бухгалтерського обліку і фінансової звітності відповідно до міжнародних стандартів відбуваються зміни в розподілі та використанні прибутку підприємств (рис. 4.4).

|

Рис. 1. Структурно-логічна схема розподілу і використання прибутку відповідно до положень (стандартів)бухгалтерського обліку

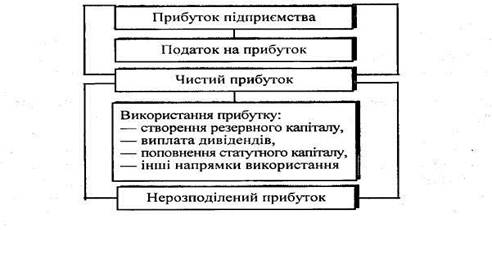

Чистий прибуток, одержаний після сплати податків, залишається в розпорядженні підприємства, яке відповідно до установчих документів визначає напрями його використання.

Головні принципи розподілу чистого прибутку закріплені статутом підприємства. Фактично розподіл здійснюється відповідно до поточної та стратегічної політики, що визначається підприємством.

Зокрема, сума прибутку спрямовується:

• на виплату дивідендів;

• поповнення статутного капіталу;

• створення резервного капіталу.

Нерозподілений прибуток є однією з найважливіших частин власного капіталу.

Нерозподілений прибуток — це частина чистого прибутку, яка залишається у розпорядженні підприємства після виплати доходів власникам у вигляді дивідендів, формування резервного капіталу, поповнення статутного капіталу та використання на інші потреби.

В окремих випадках підприємства в результаті своєї діяльності зазнають збитків. Сума непокритого збитку зменшує власний капітал.

Нерозподілений прибуток поділяється на асигновану й неасигновану частини:

• асигнована частина має певне цільове призначення (наприклад, для фінансування розвитку підприємства, проведення цільових програм тощо);

• неасигнована частина не має конкретного призначення.

Резервний капітал створюється з метою усунення можливих тимчасових фінансових ускладнень і забезпечення нормальної роботи підприємства. Величина резервного капіталу визначається засновницькими документами як максимальний відсоток від розміру статутного капіталу. Так, в акціонерних підприємствах резервний капітал повинен становити не менше 25 % величини статутного капіталу. Він створюється за рахунок щорічних відрахувань від прибутку в передбачених засновницькими документами відсотках, але не менше 5 % чистого прибутку.

Кошти резервного капіталу використовуються на додаткові витрати виробничого і соціального розвитку підприємства, на поповнення його оборотних коштів, покриття збитків, на виплату гарантованих дивідендів за привілейованими акціями (у випадку недостатності прибутку) та інші заходи, передбачені засновницькими документами.

Дивіденди — це частина чистого прибутку, розподілена між учасниками (власниками) підприємства, як правило, відповідно до їх часток у статутному (пайовому) капіталі підприємства.

Відповідно до Закону України від 18.06.1991 р. № 1201-ХІІ «Про цінні папери і фондову біржу» (зі змінами та доповненнями) основним джерелом виплати дивідендів за акціями є чистий прибуток товариства.

Для нарахування дивідендів, крім чистого прибутку поточного року, можуть бути використані нерозподілений прибуток та резервний капітал.

З уведенням у дію в 2004 р. Цивільного кодексу України змінюється регулювання порядку розподілу прибутку акціонерного товариства серед його акціонерів. Так, оголошення і виплата дивідендів товариством можливі за дотримання таких умов:

• повна оплата всіх випущених акцій;

• перевищення вартості чистих активів над величиною статутного та резервного капіталу.

Кодексом передбачається також можливість уведення іншими законами України додаткових обмежень щодо розподілу чистого прибутку серед акціонерів.

Дивіденди за акціями виплачуються один раз на рік за підсумками звітного року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів до бюджету. Здебільшого дивіденди виплачуються у грошовій формі. Також дивіденди можуть виплачуватися й у вигляді акцій, і тоді вони мають назву акції-дивіденди. Вартість акцій-дивідендів становить певний відсоток від кількості акцій, що перебувають у власності акціонерів.

Існують дві основні вимоги щодо виплати грошових дивідендів за залишковим принципом:

• нагромадження чистого прибутку, необхідного для фінансування інвестиційної діяльності — товариство має нагромадити достатню суму нерозподіленого прибутку (а за необхідності — і резервного капіталу) перед нарахуванням дивідендів;

• наявність достатньої суми грошових коштів, що гарантує

можливість оголосити і виплатити дивіденди.

За браком необхідної суми наявних грошових коштів акціонерні товариства вирішують проблему виплати дивідендів запозиченням грошей, які мають бути повернені за рахунок нерозподіленого прибутку.

За умов ринкової економіки існують вільні, фіксовані і регульовані ціни.

Фіксовані ціни – встановлюються державними органами на окремі види продукції, послуг, які мають важливе соціальне значення (ціни на проїзд у залізничному та міському пасажирському транспорті, тарифи на електроенергію для населення тощо).

Регульовані (індикативні) ціни – це ціни, збільшення яких обмежене державою за допомогою введення граничного їх рівня (мінімальний і максимальний рівні цін) чи встановлення граничного рівня рентабельності.

Вільні (договірні) ціни встановлюються з урахуванням поипту та пропозиції або домовленістю покупця з продавцем.

Складовими елементами кожної ціни є: собівартість, прибуток, акцизний збір, податок на доадну вартість, націнки і надбавки товаропостачальницьких організацій. Нижньою межею всякої ціни є собівартість.

З метою встановлення цін на оптимальному рівні використовуються такі методи ціноутворення:

1. Витратний.

2. Отримання цільової норми прибутку (на базі беззбитковості).

3. Оцінка споживної вартості (вигід споживача).

4. Пропорційне ціноутворення (конкурентний метод).

5. Метод очікуваного прибутку.

6. Метод швидкого повернення витрат.

Установлюючи вільні ціни за першим методом, за основу беруть собівартість і прибуток (планову рентабельність). Потім додають акцизний збір (для підакцизної продукції) і податок на додану вартість.

Розрахунок ціни продукції можна здійснити за такими формулами:

Ц1 = С +П (3.3),

де Ц1 – ціна продукції (ціна виробника продукції); С – собівартість продукції; П – прибуток.

Ц2 = С +П + Пн (3.4),

де Ц2 – ціна продукції з податком на додану вартість; Пн – непрямі податки.

Пн = М + АЗ + ПДВ (3.5),

де М – мито, АЗ – акцизний збір і ПДВ – податок на додану вартість.

Відтак повну роздрібну ціну продукції можна розрахувати за формулою:

Ц3= С +П + Нп +ТН (3.6),

де Ц3- роздрібна ціна продукції; ТН – торгова націнка.

Ефективність використання факторів виробництва виражається в кінцевому підсумку в фінансових результатах діяльності господарюючих суб’єктів.

Фінансові результати - це економічний підсумок виробничої діяльності господарюючих суб'єктів, виражений у вартісній (грошовій) формі.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

Зміст цих показників як економічних категорій і загльна схема їх розрахунку такі.

Вироблена господарюючим суб’єктами валова продукція включає вартість спожитих засобів виробництва та новостворену живою працею вартість – валовий доход. „Валовий доход, - писав К.Маркс, - є та частина вартості та вимірювана його частина валового продукту, яка залишається за вирахуванням частини вартості та вимірюваної його частини всього виробленого продукту, який відшкодовує вкладений у виробництво і спожитий у ньому капітал”.

Отже, валовий дохід – це частина вартості валової продукції за вирахуванням матеріально-грошових затрат, крім оплати праці.

Валовий доход є узагальнюючим показником, який характеризує результат діяльності підприємств. Його розмір залежить від кількості виробленої продукції та використаних на її виробництво матеріально-грошових коштів, крім оплати праці.

Чистий дохід – це частина вартості продукту, яка залишається після відшкодування затрат живої та уречевленої праці.

Таким чином, чистий дохід є додатковим продуктом, тобто валовий доход за вирахуванням оплати праці.

Чистий доход, який створюється на підприємстві, ділиться на дві частини. Одна його частина вилучається в доход бюджету через механізм податків, друга – залишається на підприємстві і визначається як різниця між вартістю продукції та затратами на її виробництво. Чистий доход, що залишається у підприємства, в свою чергу, складається з реалізованого чистого доходу і чистого доходу, який залишається в залишках продукції, призначеної для внутрішньогосподарського використання.

Чистий доход у залишках продукції, яка використовується на внутрішньогосподарські потреби, визначається як різниця між вартістю продукції за цінами реалізації та її собівартостю.

Реалізований чистий доход розраховується за проданою продукцією, і тому він тотожний прибутку підприємства, отриманого від продажу продукції.

Отже, прибуток - це частина чистого доходу, одна з його форм.

У Законі України «Про підприємства в Україні» говориться, що прибуток є основним узагальнюючим показником фінансових результатів господарської діяльності підприємств. Підприємець повинен завжди ставити за свою мету отримання прибутку, але не завжди йому це вдається.

Прибуток — це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Підприємство одержує прибуток після того, як втілена у створеному продукті вартість буде реалізована і набере грошової форми.

Прибуток як економічна категорія - це грошовий вираз вартості реалізованого чистого доходу, основну форму грошових накопичень господарюючих суб'єктів. Він характеризує доходність підприємства від проведення відповідних заходів, окупність вкладених витрат і використаного майна в результаті проведення заходів

Водночас прибуток — це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб'єктів господарювання.

Прибуток — це показник, що формується на мікрорівні. Прибуток народного господарства — це результат діяльності окремих підприємств, галузей економіки, розвитку окремих сфер, структурних зрушень в економіці, змін у порядку обліку фінансових результатів.

За розміром прибуток від продажу продукції менший прибутку від виробництва підприємства на суму, яка залишається в залишках продукції на складі. Основною складовою частиною загального прибутку є прибуток від реалізації товарної продукції.

Крім 1)прибутку від продажу, на підприємствах розраховується:

2) прибуток від основної діяльності,

3)прибуток від інвестиційної діяльності,

4)прибуток від фінансової діяльності,

5)прибуток (збиток) від позареалізаційних операцій,

6)загальний прибуток (1+2+3+4+5),

7)чистий прибуток (6 - податок на прибуток).

Загальний прибуток - це прибуток від продажу продукції та послуг, інших цінностей і нематеріальних активів, інвестиційної та фінансової діяльності, скоригований на суму позареалізаційних (надзвичайних) доходів і витрат.

Чистий прибуток - це частина загального прибутку після сплати з нього відповідних податків і платежів до бюджету.

Схему формування загального прибутку згідно П(С)БО наведено на рис. 3.1.

Рис. 3.1. Схема формування загального прибутку.

Собівартість продукції (робіт, послуг) - це виражені в грошовій формі поточні витрати підприємства на її виробництво і збут.

Виробнича собівартість проданої продукції — це обсяг реалізації товарної продукції за виробничою собівартістю, скоригований на обсяг нерозподілених постійних загальновиробничих витрат і суму наднормативних виробничих витрат.

Така конструкція виробничої собівартості проданої продукції вимагає певних пояснень. У першу чергу це стосується пояснення економічної суті витрат і складових елементів собівартості проданої продукції.

Витрати, які неможливо пов'язати з доходом певного періоду, відображаються у витратах того звітного періоду, в якому вони були здійснені.

Отже, витратами не визнаються: платежі за угодами комісії; попередня оплата запасів, робіт, послуг; погашення одержаних позик; недостовірне оцінені витрати; витрати, які відображаються зменшенням власного капіталу.

До виробничої собівартості продукції необхідно відносити (класифікація витрат за елементами:

· прямі матеріальні витрати;

· прямі витрати на оплату праці;

· амортизація;

· інші прямі витрати;

· загальновиробничі витрати.

Прямі матеріальні витрати:

• вартість сировини та основних матеріалів;

• купівельні напівфабрикати та комплектуючі вироби;

• допоміжні матеріали тощо.

Прямі витрати на оплату праці:

• заробітна плата основна і додаткова;

• інші виплати робітникам, зайнятим у виробництві продукції (які можуть бути віднесені до конкретного об'єкта витрат).

Інші прямі витрати. Всі інші виробничі витрати, які можуть бути віднесені до конкретного об'єкта витрат, — відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація тощо.

Загальновиробничі витрати:

• витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями; відрахування на соціальні заходи й медичне страхування, оплата службових відряджень персоналу цехів тощо);

• амортизація основних фондів і нематеріальних активів загаль-новиробничого призначення;

• витрати на утримання і експлуатацію та ремонт, страхування, операційну оренду основних фондів, інших необоротних активів загальновиробничого призначення;

• витрати на вдосконалення технології й організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції; витрати матеріалів, комплектуючих виробів, оплата послуг сторонніх організацій);

• витрати на опалення, освітлення, водопостачання та інше утримання виробничих приміщень;

• витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом;

витрати на здійснення технологічного контролю за виробничими процесами);

• витрати на охорону праці, техніку безпеки й охорону навколишнього середовища;

• податки, збори та обов'язкові платежі, що входять до виробничої собівартості продукції;

• інші витрати (оплата простоїв, втрати від браку тощо).

За оцінкою виробничої собівартості здійснюється облік готової продукції на складі та проводиться її списання в реалізацію.

При списанні продукції в реалізацію виробнича собівартість виготовленої продукції коригується на залишки нереалізованих виробів на початок і кінець відповідного періоду. Тобто встановлюється обсяг проданої продукції за виробничою собівартістю.

Витрати загальногосподарського характеру (адміністративні витрати, витрати на збут та інші операційні витрати) відносяться прямо на результати діяльності.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюється підприємством.

Витрати, пов'язані з операційною діяльністю, які не включаються до виробничої собівартості реалізованої продукції (товарів, робіт, послуг), поділяються на:

— адміністративні витрати,

— витрати на збут;

— інші операційні витрати.

Адміністративні витрати:

• загальні корпоративні витрати (проведення зборів акціонерів, представницькі витрати тощо);

• витрати на службові відрядження і утримання апарату управління підприємством;

• амортизація основних фондів і нематеріальних активів загальногосподарського призначення;

• витрати на утримання основних фондів (операційна оренда, ремонт, страхування майна, опалення, освітлення, охорона тощо);

• витрати на зв'язок, плата за розрахунково-касове обслуговування;

• витрати на врегулювання суперечок у судових органах тощо;

• податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що входять до собівартості продукції).

Витрати на збут містять:

• витрати пакувальних матеріалів, витрати на ремонт тари;

• оплата праці та комісійні винагороди працівникам підрозділів, що забезпечують збут;

• витрати на рекламу та дослідження ринку;

• витрати на передпродажну підготовку;

• витрати на відрядження працівників підрозділів, що забезпечують збут;

• витрати на утримання основних фондів, пов'язаних зі збутом продукції (операційна оренда, страхування, амортизація, ремонт, опалення, охорона);

• витрати на транспортування, пере валку і страхування продукції, транспортно-експедиційні послуги тощо;

Інші витрати операційної діяльності: витрати на дослідження і розробки; собівартість реалізованої іноземної валюти; собівартість реалізованих виробничих запасів; втрати від знецінення запасів, нестачі, визнані штрафи тощо.

Загальновиробничі витрати поділяються на змінні й постійні • змінні: витрати на обслуговування і управління виробництвом (цехів, дільниць), що змінюються пропорційно до зміни обсягу діяльності (витрати на придбання сировини, матеріалів комплектуючих виробів; електроенергію і паливо; технологічні; відрядна заробітна плата робочих та інші прямі витрати). Змінні витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності), виходячи з фактичної потужності звітного періоду;

• постійні витрати: витрати на обслуговування і управління виробництвом, що залишаються незмінними при зміні обсягу діяльності (амортизаційні відрахування, орендна плата, погодинна заробітна плата та інші постійні витрати).

Загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин праці, зарплати, обсягу діяльності, прямих витрат) при нормальній потужності. Нерозподілені постійні загальновиробничі витрати вводять до складу собівартості проданої продукції у періоді їх виникнення. Наднормативні виробничі витрати - такі витрати виникають за фактом при наявності відхилень від встановлених норм списання матеріальних цінностей у виробництво.

Валовий прибуток - це прибуток, розрахований по реалізованій продукції у вигляді різниці між чистим доходом (виручкою без ПДВ, акцизів тощо) від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг).

Прибуток від операційної (основної) діяльності визначається як сума валового прибутку та інших операційних доходів за мінусом адміністративних витрат, витрат на збут продукції, робіт, послуг та інших операційних витрат.

Отже, отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап — це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава й підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємствами має важливе значення для забезпечення державних потреб і потреб підприємств. Це одне з принципових питань реалізації фінансової політики держави, від правильного розв'язання якого залежить розвиток економіки в цілому.

Другий етап — це розподіл і використання чистого прибутку, що залишився в розпорядженні підприємств після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.

Згідно із Законом України «Про оподаткування прибутку підприємств» від 22 травня 1997 р. державне регулювання викорис тання

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 356; Нарушение авторских прав?; Мы поможем в написании вашей работы!