КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Износ и амортизация основных средств

|

|

|

|

Основные средства предприятия. Общее понятие об основных средствах, их составе, структуре и методах оценки.

Основные средства (фонды) - это стоимостная категория, вещественным их содержанием являются орудия труда, здания и сооружения, передаточные устройства, машины и оборудование, инструменты и т.д, кроме быстро изнашивающихся предметов труда, т.е. все со сроком службы не менее одного года и стоимостью не менее 40000 руб.

Основные фонды бывают производственные и непроизводственные.

Основные производственные фонды - это такие средства труда, которые участвуют в производственном процессе (станок) или создают условия необходимые для его осуществления (производственное здание).

Основные непроизводственные фонды - непосредственно в производственном процессе не участвуют (дет.сад).

По структуре основные фонды делятся на активную часть (производственные фонды) и пассивную (непроизводственные фонды).

Исходный материал для оценки основных фондов в натуральных показателях служат данные ежегодно проводимой инвентаризации, а также паспорта машин, оборудования и т.д.

Существует первоначальная стоимость - отражает фактические затраты на строительство зданий или приобретения оборудования в момент их постройки или приобретения (цены того года).

Восстановительная стоимость - стоимость воспроизводства ранее введенных основных фондов в ценах и тарифах данного года.

Однако ни первоначальная и ни восстановительная стоимости не учитывают износа основных фондов. Следовательно вводится понятие остаточной стоимости основных фондов.

Остаточная стоимость рассчитывается путем вычитания стоимости износа и полной первоначальной или полной восстановительной стоимостей.

1.Износ.

В процессе эксплуатации ОФ подвергаются непрерывному износу. Различают физический и моральный износ.

Физический износ - это потеря средствами труда первоначальных качеств, которые происходят в следствии длительной эксплуатации. Зависит от двух факторов:

· от технологического режима (интенсивность работы, агрессивность среды, качество обслуживания);

· от качества изготовления и монтажа ОФ.

Моральный износ существует в двух формах:

- моральный износ 1 рода. Состоит в том, что аналогичные, но новые основные фонды со временем становятся дешевле.

- моральный износ 2рода. Состоит в том, что со временем действующие основные фонды начинают вытесняться новыми более современными.

Физический износ снижают за счет ремонта, моральный износ снижается за счет реконструкции или модернизации основных фондов.

Средства для обновления оборудования в значительной степени образуется за счет особого экономического процесса который получил название амортизация основных фондов.

2.Амортизация основных фондов.

Амортизация - это процесс переноса стоимости основных фондов на готовую продукцию равными частями на протяжении амортизационного периода.

Амортизационный период - это время работы основных фондов согласно установленным нормативам

Общая сумма амортизации за весь срок службы (амортизационный период) может быть определено по формуле:

А = ОФп.н. - (Л - Д)

Л - ликвидационная стоимость;

Д - демонтаж.

Годовая сумма амортизации:

аг= А/Тсл

Тсл – срок службы ОФ (амортазационный период)

На практике оценивают норму амортизации. Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости ОФ.

Nа = (аг /ОФпн)100% = (ОФпн - (Л - Д))/(ОФпн Тсл) 100%

Если (не всегда!) величины Л и Д являются относительно малыми в сравнении с величиной ОФп.н., тем более мала их разность, то ими можно пренебречь, тогда при их отсутствии можно сократить Офпн в числителе и знаменателе:

Nа = 100%/Тсл

Полное восстановление первоначальной стоимости ОФ получила название реновация. Говорят, что норма амортизации - это норма амортизации на реновацию. До недавнего времени на ряду с нормой на реновацию использовалось также норма амортизации на капитальный ремонт. В настоящее время средства необходимые для капитального ремонта учитывается в самостоятельной статье в себестоимости продукции. Выбор уровня нормы амортизации определяется двумя обстоятельствами:

Чем выше будет норма амортизации, тем больше средств будет иметь предприятие ежегодного для обновления ОФ.

Т.к. годовая сумма амортизации отчислением включается в себестоимость продукции, то при высоком уровне нормы амортизации происходит подорожание продукции предприятия, т.е. увеличение себестоимости продукции.

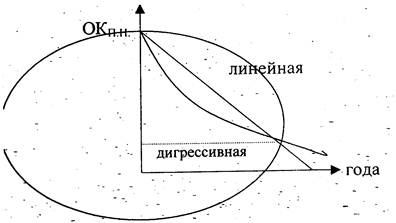

Различают несколько видов амортизации. Выше рассмотрена линейная амортизация-перенесение стоимости равными ежегодными долями. Именно такая форма используется в РФ.

Ряд экономистов утверждают, что стоимость ОФ особенно сильно снижается в первые годы его использования, поэтому предлагают вести оценку дигрессивным методом. Этот вид амортизации называется амортизацией по остаточной стоимости.

Графически линейная амортизация и амортизация по остаточной стоимости выглядят следующим образом

Например, надо погасить 600 д.е. (Na=30%)

Дигрессивная форма

1 г. 180 600-180=420

2 г. 126 420-126=294

3 г. 88,2 294-88,2=205,8

Кроме того, в некоторых случаях возможно определение амортизации по объёму производства. В дальнейшем мы будем относить амортизацию к постоянным издержкам; однако существуют случаи, когда ОФ представлены в виде запаса товаров (в добывающей и обрабатывающей промышленности), тогда амортизацию можно рассматривать как переменные издержки (но только в этих случаях!!!).

аед.пр.=

где ОК- стоимость карьера, рудника, литейной формы, в д.е.,

Q-товарный запас (гравий, золото, руда, количество отливок), в натуральных единицах.

Таким же образом будут амортизироваться и другие элементы ОФ, если единственной причиной падения их стоимости является использование, то есть физический износ, а также, если можно объективно измерить падение стоимости в расчете на единицу продукции.

Амортизационные отчисления накапливаются в специальном амортизационном фонде, средства из которого могут направляться на новое строительство, расширение производства, модернизацию и замену оборудования в рамках простого воспроизводства.

Средства же на капитальный и текущий ремонт накапливаются в особом ремонтном фонде; порядок его образования другой: там нет жестких государственных нормативов.

Для регистрации начисленных на себестоимость сумм амортизационных отчислений в системе бухгалтерского учета имеются специальные счета, по которым налоговая инспекция может проверить правильность начисления амортизации и ее последующего использования.

Норма амортизации периодически пересматривается, так как изменяются сроки службы элементов капитала под действием НТП.

В амортизационный фонд прекращается начисление сумм амортизации пс объектам, нормативные сроки службы которых истекли.

Малым предприятиям, а так же некоторым хозяйственным субъектам разрешено применять ускоренную амортизацию. В этом случае разрешается увеличивать норму амортизации, но при этом срок начисления амортизации так же меняется (уменьшается). К ним относятся предприятия, производящие вычислительную технику, прогрессивные материалы, то есть часто осуществляющие массовую замену оборудования; кроме того, ускоренная амортизация разрешена для основных фондов природоохранного назначения. Однако норма амортизации не может быть увеличена более, чем в два раза.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 604; Нарушение авторских прав?; Мы поможем в написании вашей работы!