КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Уравнение движения поезда. Сущность и содержание методики экономического анализа

|

|

|

|

Сущность и содержание методики экономического анализа

Классификация методов экономического анализа

Понятие и классификация факторов

Под фактором принято понимать движущие силы, оказывающие влияние (положительное или отрицательное) на какие-либо процессы и результаты деятельности организаций.

Классификация факторов позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить роль каждого фактора в формировании результативного показателя. Факторы, исследуемые в анализе, могут классифицироваться по различным признакам.

1. По природе факторы разделяются на природно-климатические, социально-экономические, производственно-экономические.

Природно-климатические факторы оказывают существенное влияние на результаты деятельности в отдельных отраслях (сельском хозяйстве, лесном хозяйстве, добывающей промышленности и др.).

К социально-экономическим факторам относятся профессиональный, квалификационный состав кадров, общий уровень культуры, условия труда и быта работников (жилищные условия, организация оздоровительной, спортивной работы, отдыха и т.п.).

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и результаты его деятельности.

По степени распространенности факторы, как и показатели, делятся на общие, действие которых проявляется во всех отраслях экономики, и специфические, характерные для отдельных отраслей экономики или конкретных предприятий.

Например, на величину расходов на оплату труда в любой отрасли оказывают влияние численность работников и уровень их заработной платы, следовательно, эти факторы можно считать общими, а на величину страховых выплат (специфический вид расходов в страховании) существенное влияние оказывают такие специфические факторы, как частота и разрушительность страховых случаев.

2. По отношению к объекту исследования факторы разделяются на внутренние и внешние, т.е. зависящие и не зависящие от деятельности данного предприятия.

Основное внимание при анализе, как правило, уделяется внутренним факторам, на которые предприятие может воздействовать. Однако исследование влияния внешних факторов (инфляции, конъюнктуры рынка, соблюдения поставщиками договорных обязательств) позволяет объективнее оценить результаты деятельности предприятия, а также точнее определить влияние внутренних факторов.

3. По продолжительности воздействия на результаты деятельности различают факторы постоянные, оказывающие влияние на изучаемое явление непрерывно, и временные (переменные), воздействие которых проявляется периодически (например, освоение новой техники, технологии, новых видов продукции и т.п.).

4. По характеру влияния на развитие производства факторы делятся на экстенсивные, которые связаны с дополнительным привлечением ресурсов в производство, и интенсивные, которые связаны с лучшим использованием производственных ресурсов, с внедрением достижений науки и техники.

5. По получаемым характеристикам (содержанию) факторы аналогично показателям делятся на количественные и качественные.

Количественными считаются факторы, которые выражают количественную определенность явлений (численность работающих, стоимость потребленных в процессе производства материалов, величина активов организации, и т.п.).

Качественные факторы определяют внутренние качества, признаки, особенности изучаемых объектов (выработка продукции на одного работающего, материалоотдача, оборачиваемость активов и т.п.).

Изменения в состоянии анализируемого объекта происходят под воздействием различных факторов. Выявление и измерение влияния отдельных факторов на изменение результатов деятельности организации позволяет сосредоточить внимание на основных факторах, усилить действенность анализа в выявлении резервов.

Любой метод – это совокупность определенных логических операций и количественных вычислений, позволяющих получить новые знания об изучаемом объекте, в частности:

а) выявить причинно-следственные связи между процессами и явлениями;

б) определить силу влияния различных факторов на изучаемый объект и воспроизвести механизм формирования изучаемого процесса или объекта.

Как и в любой науке, методы анализа можно разделить на общенаучные и конкретно-научные (специальные).

1. Общенаучные методы связаны с наблюдением, сравнением, экспериментом, моделированием, абстрагированием и т.п.

Наблюдение – это систематическое, целенаправленное восприятие объекта.

Сравнение – установление сходства и различия предметов и явлений действительности.

Эксперимент – сознательное изменение течения естественных процессов путем создания искусственных условий, необходимых для выявления определенных свойств изучаемого объекта.

Индукция – совокупность познавательных операций, в результате которых осуществляется движение мысли от частных положений к общим.

Дедукция – использование общих научных положений об объекте исследования при изучении его конкретных состояний, проявлений.

Абстрагирование – мысленное отвлечение от несущественных сторон, свойств, связей, отношений предметов и одновременное выделение, фиксирование одной или нескольких интересующих исследователя сторон изучаемого объекта. При использовании этого метода возникает вопрос о границах абстрагирования, ибо можно до такой степени отбрасывать частности, что полученное представление о предмете не будет соответствовать действительности.

Моделирование – процесс познания с использованием моделей, т.е. таких объектов, которые заменяют оригинал и служат источником информации о нем. Одним из видов моделирования является математическое моделирование.

Исторический метод – воспроизведение изучаемого объекта во всей его многогранности, с учетом всех случайностей.

Логический метод – воспроизведение в мышлении сложного динамического явления в виде исторической теории с отвлечением от случайностей и несущественных моментов.

Системный подход – изучение объекта как целостного образования, состоящего из множества взаимосвязанных элементов.

Комплексный подход – всестороннее изучение объектов с использованием различных источников информации, применением различных методов исследования.

Анализ и синтез также являются общенаучными методами исследования.

Возможность и особенности использования общенаучных методов в любой науке зависят от специфики изучаемого объекта, общего уровня его развития, имеющихся технических средств.

Так, например, эксперимент – достаточно распространенный метод исследования в естественных науках. В экономических науках проводить эксперимент существенно труднее, так как он в значительной степени связан с деятельностью конкретных людей, следовательно, выводы, которые должны быть сделаны по результатам эксперимента, подвержены влиянию человеческого (субъективного) фактора.

В экономическом анализе используется экономико-математическое моделирование. Математическое моделирование в экономике достаточно сложно, это связано с недостаточной разработанностью ряда областей математики, огромным объемом информации об объекте исследования, относительно короткими сроками, отводимыми на обработку данных и т.п. Сложность обусловлена и тем, что экономика – многомерная система, параметры ее функционирования и характеристики состояния часто представлены случайными величинами и связаны случайными зависимостями. Следовательно, при построении экономико-математических моделей часто приходится абстрагироваться от влияния ряда факторов. При этом важно, чтобы модель не утратила

экономического смысла.

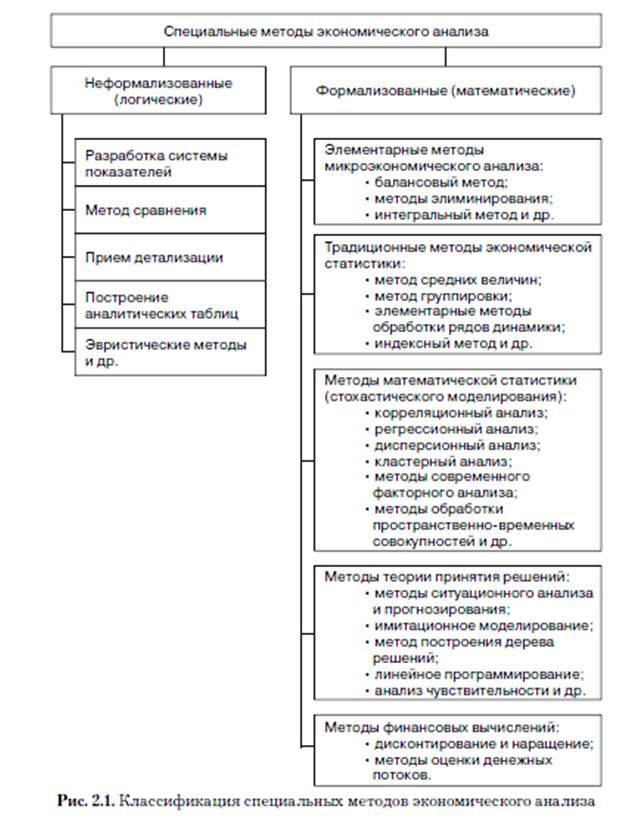

2. Специальные (конкретно-научные) методы, используемыев анализе, весьма разнообразны, они применяются для решения различных задач. Существуют различные классификации методов анализа, одна из них приведена на рис. 2.1.

Первый уровень классификации выделяет неформализованные и формализованные методы анализа.

2.1. Неформализованные методы основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеет интуиция, опыт и знания аналитика.

В данном случае речь идет не о полном отсутствии каких-либо формальных ограничений и процедур, а лишь о том, что для неформализованных методов элемент субъективизма особенно существенен.

2.2. Формализованные методы основываются на достаточно строгих формализованных аналитических зависимостях. Известны десятки этих методов, они составляют второй уровень классификации.

При этом надо иметь в виду, что большинству аналитических методов, даже математических, присущ элемент субъективизма, проявляющийся в задании тех или иных ключевых параметров метода, целевом подборе совокупности, целенаправленном подборе показателей и т.п.

Невозможно привести все возможные группировки методов анализа, так как, во-первых, в экономическом анализе используется огромное количество методов, а во-вторых, методы анализа весьма разнообразны, предназначены для решения различных проблем и потому могут быть сгруппированы по разным признакам.

Метод экономического анализа реализуется через конкретные методики. Методика – это совокупность конкретных приемов, способов и средств, применяемых в процессе проведения экономического анализа в заранее определенной последовательности их использования для достижения поставленной цели.

Методика должна содержать несколько разделов.

1. Цель и задачи анализа. В первом разделе определяется конкретная цель анализа того или иного направления деятельности исследуемой организации, формулируются задачи, которые необходимо решить для достижения поставленной цели.

2. Организация анализа. В этом разделе определяются субъекты анализа (координаторы, организаторы, исполнители); периодичность, сроки и этапы его проведения.

3. Информационное обеспечение анализа. Данный раздел содержит подробный перечень информационных источников. При этом все источники могут быть разбиты на группы, например, можно выделить нормативные документы, регулирующие предметную область анализа и порядок формирования показателей в бухгалтерском учете; данные бухгалтерского учета; внутренние отчеты и т.п. Состав информационной базы в значительной степени определяется целями анализа и доступностью информации для пользователя. Как уже отмечалось, внешним пользователям доступен ограниченный объем информации, в то же время внутренние пользователи могут использовать всю информацию о деятельности организации. Кроме того, развитие информационных технологий привело к созданию во многих организациях единого информационного пространства, что существенно расширяет возможности аналитиков в отношении формирования информационной базы.

4. Расчетные аспекты анализа. Именно этот раздел иногда трактуется как собственно методика в узком смысле, так как именно в нем раскрывается последовательность действий аналитика. В этом разделе приводятся макеты аналитических таблиц, формулы расчета аналитических показателей (например, финансовых коэффициентов) с обязательной ссылкой на источники информации, факторные модели и формулы расчета влияния изменения факторов на изменение результативных показателей и т.п.

5. Контрольно-управленческий аспект. Цель анализа – выработка рекомендаций, вариантов управленческих решений, поэтому в последнем разделе методики могут быть приведены варианты решений в различных ситуациях. При этом нужно иметь в виду, что такие рекомендации имеют, как правило, достаточно общий характер, так как сформулировать конкретные предложения можно только на основе проведенного аналитического исследования, которое базировалось на информации, отражающей специфику деятельности организации на определенном этапе.

В отношении методики можно выделить два аспекта – разработку и применение. Необходимо понимать, что, не имея методики, невозможно провести качественный анализ. Поэтому, даже если методика не написана, аналитику придется продумать все те аспекты, которые отражаются в методике.

Разработка учеными и ведущими специалистами-практиками типовых методик облегчает работу аналитиков, способствует повышению ее качества. При этом, как правило, любая типовая методика требует определенной адаптации.

В процессе реализации (применения) методики происходит сбор информации и ее аналитическая обработка. И только опираясь на результаты расчетов, а также выводы, сделанные на основе применения неформализованных методов, можно обосновать управленческие решения.

Как правило, структура аналитического отчета совпадает со структурой методики. И несмотря на то что в методике последний раздел (контрольно-управленческие аспекты анализа) может отсутствовать, выводы и предложения по результатам анализа – важнейшая часть отчета.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 488; Нарушение авторских прав?; Мы поможем в написании вашей работы!