КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ обеспеченности запасов источниками финансирования

|

|

|

|

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность материальных оборотных средств устойчивыми источниками финансирования.

1. Собственный оборотный капитал (средства) (СОС):

р. III + стр. 640 + стр. 650 - (р. I - p. IV) = (р. III + стр. 640 + стр. 650 + р. IV) - р. I.

2. Плановые источники (ПИ) — это собственный оборотный капитал (СОС) в сумме с краткосрочными кредитами банка под товарно-материальные ценности (ККБ):

р. III + стр. 640 + стр. 650 + 610 - (р. I - p. IV) = (р. III + стр. 640 + стр. 650 + р. IV + 610) - р. I.

3. Временные источники (ВИ) — это непросроченная задолженность персоналу по оплате труда, бюджету по налоговым платежам, органам социального страхования.

Излишек или недостаток этих источников средств для формирования запасов является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости.

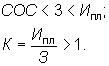

1. Абсолютная краткосрочная финансовая устойчивость определяется положительной разницей между собственными оборотными средствами и суммой запасов и НДС — запасы (З) меньше суммы собственного оборотного капитала:

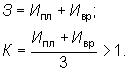

2. Нормальная краткосрочная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их покрытия. Также при наличии положительной разницы между плановыми источниками (И пл) и запасами, и НДС можно говорить о нормальной краткосрочной финансовой устойчивости:

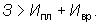

3. Неустойчивое (предкризисное) финансовое состояние характеризуется положительной разницей между временными источниками в сумме с плановыми и запасами, и НДС.

В этой ситуации правомерно говорить о нарушении платежного баланса. Восстановление равновесия платежных средств и платежных обязательств возможно за счет привлечения временно свободных источников средств (И вр) в оборот предприятия:

4. Кризисное финансовое состояние — предприятие находится на грани банкротства:

Оценка типов финансовой устойчивости показана в таблице 5.5.

Таблица 5.5

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 534; Нарушение авторских прав?; Мы поможем в написании вашей работы!