КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика определения суммы постоянных и переменных затрат

|

|

|

|

Элементы затрат, статьи калькуляции, классификация затрат

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и статьям калькулирования.

Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования — самими предприятиями.

Основные статьи калькуляции:

§ cырье и материалы (возвратные отходы вычитаются);

§ покупные изделия и полуфабрикаты;

§ топливо и энергия на технологические цели;

§ основная и дополнительная заработная плата производственных рабочих;

§ отчисления на социальное и медицинское страхование;

§ расходы на подготовку и освоение производства;

§ расходы на содержание и эксплуатацию оборудования;

§ общепроизводственные расходы;

§ общехозяйственные расходы;

§ потери от брака;

§ прочие производственные расходы;

§ коммерческие расходы.

Совокупность данных статей составляют полную себестоимость товарной продукции.

Деление затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели, и в каких размерах израсходованы ресурсы. Такое деление необходимо для исчисления стоимости отдельных видов изделий в многономенклатурном производстве для установления центров образования затрат и поиска резервов их сокращения.

Деление затрат по экономическим элементам определено ПБУ 10/99 «Расходы организации»:

§ материальные затраты (сырье, материалы, покупные комплектующие изделия и полуфабрикаты и т.д.);

§ затраты на оплату труда и отчисления на социальные нужды;

§ амортизация основных средств;

§ прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банков, налоги, включаемые в себестоимость, отчисления во внебюджетные фонды и т.д.).

Анализ затрат в разрезе экономических элементов дает возможность оценить изменения в организации производства, установить влияние технического прогресса на структуру затрат, а также рассчитать и проанализировать такие важные показатели как материалоемкость, энергоемкость, трудоемкость, фондоемкость.

Для глубокого и системного анализа можно воспользоваться следующей классификацией затрат.

1. По экономической роли в процессе производства:

§ основные затраты — расходы, которые непосредственно связаны с процессом производства продукции (материалы, заработная плата и т.д.);

§ накладные затраты — расходы по управлению и обслуживанию производственного процесса.

2. По способу включения в себестоимость продукции деление затрат на прямые и косвенные установлено ст. 318 Налогового кодекса РФ:

§ прямые затраты связаны с производством определенных видов продукции, конкретного продукта, изделия. Они относятся на тот или иной вид калькуляции. Большая часть прямых затрат является одновременно и основными;

§ косвенные затраты связаны с производством нескольких видов продукции. Примером косвенных затрат являются общехозяйственные расходы, затраты на содержание основных средств и др. Они собираются в целом по подразделению в смету, затем распределяются по объектам калькуляции пропорционально.

3. По участию в процессе производства:

§ производственные затраты — это затраты, возникающие в ходе производственного цикла;

§ коммерческие затраты — это затраты, возникающие в ходе цикла реализации.

4. По периодичности возникновения:

§ единовременные расходы — это расходы в добывающих отраслях при освоении новых организаций, производств, цехов, а также на освоение и производство продукции единичного характера;

§ периодические расходы связаны с освоением производства продукции серийного или массового производства.

5. По составу:

§ комплексные затраты, в состав которых входит более одного элемента (общехозяйственные и коммерческие расходы);

§ одноэлементные амортизационные отчисления, расходы на оплату труда.

6. По способу отражения в бухгалтерском учете:

§ явные издержки, которые принимают форму прямых платежей (заработная плата, выплаты банкам процентов, оплата транспортных расходов);

§ неявные (имплицитные) издержки — это альтернативные издержки использования ресурсов, которые принадлежат владельцам фирмы. Они не отражаются в бухгалтерской отчетности, например, использование помещения, принадлежащего владельцу фирмы.

7. Согласно НК РФ отдельные виды расходов при отнесении их на себестоимость могут ограничиваться установленным пределом — нормируемые и ненормируемые затраты (например, командировочные расходы).

8. По отношению к величине выпуска продукции:

§ постоянные затраты — это затраты, которые остаются стабильными при изменении объема производства (амортизация, аренда помещений, налог на имущество, зарплата и страхование административно-хозяйственного аппарата и т.д.);

§ переменные затраты — это затраты, которые изменяются пропорционально объему производства (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия и т.д.).

Переменные затраты — это, в основном, прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии).

В среднем переменные расходы изменяются пропорционально объему производства продукции.

В отличие от переменных, постоянные затраты при спаде производства и уменьшении выручки от реализации продукции не так легко снизить. И в эти периоды предприятие должно в тех же размерах начислять амортизацию (если при этом не распродается оборудование), выплачивать проценты по ранее полученным ссудам, платить заработную плату. Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, а это приводит к росту себестоимости продукции и уменьшению суммы прибыли.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

,

,

где З — сумма затрат на производство продукции;

ПЗ — абсолютная сума постоянных расходов за анализируемый период;

ПрЗ — ставка переменных расходов на единицу продукции (услуг);

х — объем производства продукции.

Для эффективности управления процессом формирования себестоимости продукции важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются различные методы: алгебраический, графический, статистический, основанный на регрессионно-корреляционном анализе, селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

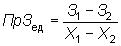

Алгебраический метод можно применить при наличии информации о двух точках объема продукции в натуральном выражении (X1 и X2) и соответствующих им затратах (З1 и З2).

Переменные затраты (ПрЗ) на единицу продукции определяются по следующей формуле:

,

,

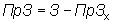

а постоянные затраты (в соответствующих точках) — формулой:

.

.

В таблице 11.1 показан пример нахождения переменных и постоянных затрат.

Таблица 11.1

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 898; Нарушение авторских прав?; Мы поможем в написании вашей работы!