КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ затрат на рубль товарной продукции

|

|

|

|

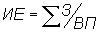

В зависимости от особенностей производства, структуры производимых продуктов объектом учета и анализа расходов на изготовление продукции может быть как полная себестоимость, так и себестоимость отдельных изделий, узлов, отдельных операций. Для массового производства по узкой номенклатуре выпускаемых изделий объектом анализа должна быть себестоимость единицы продукции. Для серийного производства с широкой номенклатурой выпускаемых изделий объектом анализа становятся затраты на типовые изделия. Показатель затрат на 1 рубль товарной продукции (издержкоемкость) является универсальным как для промышленных предприятий, вырабатывающих несколько видов продукции, так и производящих один вид продукции. Он может рассчитываться в любой отрасли производства, и наглядно показывает прямую связь между себестоимостью и прибылью. Чем меньше затрат приходится на 1 рубль товарной продукции, тем выше рентабельность продукции. Издержкоемкость определяется отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

.

.

Методика анализа:

§ изучается динамика, выполнение плана и межхозяйственное сравнение по показателю издержкоемкости;

§ определяются факторы, влияющие на изменение издержкоемкости;

§ устанавливается влияние факторов издержкоемкости на изменение суммы прибыли.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции, объема производства, структуры производства, изменения переменных и постоянных затрат, изменения цены на потребляемые ресурсы.

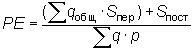

При необходимости отдельного исследования влияния переменных и постоянных затрат можно использовать следующую математическую модель издержкоемкости (расходоемкости):

.

.

Методом цепных подстановок по следующему алгоритму рассчитываются факторы влияния (табл. 11.3).

Таблица 11.3

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!