КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система Direct cost

|

|

|

|

В основу организации производственного учета по этой схеме лежит классификация затрат по их отношению к объему производства.

Главной особенностью DC является то, что себестоимость продукции учитывается и планируется только в части переменных издержек. Постоянные издержки собираются на отдельном счете и периодически списываются на дебет счета «Финансовых результатов» 83. При этом постоянные издержки делятся на несколько групп:

1) Постоянные издержки на изделие могут быть прямо отнесены на общее количество данного вида продукции, произведенной за данный период (на освоение, специальное оборудование и т.п.).

2) Постоянные издержки, относящиеся на группу изделлий:

Пример:

- Затраты на оборудование для этой группы изделий.

- Затраты на НИОКР - // -

- Затраты на освоение - // -

3) Постоянные издержки мест возникновения затрат не подлежат распределению между отдельными группами носителей затрат.

4) Постоянные издержки подразделения (необходимость выделения обусловлена тем, что в любом отделении (цехе) может быть несколько групп (центров) затрат).

5) Постоянные издержки предприятия, фирмы в целом (затраты управления).

Пример расчета многоступенчатого покрытия издержек.

| Показатели | Абсолютная величина | 1-ая группа изделий | 2-ая группа изделий | ||

| А | Б | В | Г | ||

| 1. Доход | |||||

| 2. SV | |||||

| 3. Сумма покрытия (1) – (2) | |||||

| 4. SC изделия | |||||

| 5. Сумма покрытия 2 (3) – (4) | -20 | ||||

| 6. SC группы из-делий | |||||

| 7. Сумма покрытия 3 | |||||

| 8. SC предприятия | |||||

| 9. Прибыль (7) – (8) |

Ступенчатый учет сумм покрытия постоянных издержек дает исчерпывающую информацию для принятия решения о формировании и выборе ассортимента продукции, особенно при принятии решения о снятии с производства устаревшей продукции и подготовки к производству новой продукции.

«+»:

1. Простота и объективность калькулирования себестоимости, т.к. отпадает необходимость в условном распределении постоянных издержек.

2. Возможность сравнения себестоимости различных периодов по переменным издержкам, по суммам покрытия в абсолютном и относительном значениях.

3. Система дает возможность изучения взаимосвязей и зависимостей между объемом, затратами и прибылью.

4. Возможность определения наиболее рентабельных изделий по их абсолютным и относительным суммам покрытия.

5. Возможность определения порога рентабельности.

«-»:

1. Классификация затрат на переменные и постоянные.

2. Объективность включения переменных затрат в себестоимость.

3. Ведение учета себестоимости по сокращенной номенклатуре статей не дает возможности определения полной себестоимости конкретного вида изделия.

Лекция 7.

Наибольший эффект получается при совместном использовании системы direct cost и standart cost.

Слабые места предприятия. Их показатели и источники.

| Область деятельности | Возможные слабые места | Возможные причины | Область действий контр-ра |

| Производственная программа и рынок | Оборот по видам продукции в направлении сбыта; доля рынка; портфель заказов; освоение рынка, новой продукции. | Ассортимент продукции, не отвечающий требованиям рынка, неправильная политика сбыта, изменение спроса, недостаточное управление и планирование сбыта продукции, усиливающаяся конкуренция | Статистика рынка, заявки на заказ, отчеты филиалов. |

| Связь с клиентом | Рекламации, реклама, неудовлетворенность покупателя, ассортимент | Неправильная политика в отношении ассортимента, неудовлетворительная работа персонала, недостаточность обслуживания клиентов. | Статистика оборота, сообщения о потерях клиентов, сообщения о завозе товара |

| Персонал | Часы простоев, заболеваемость, текучесть, работоспособность | Недостаточное руководство персоналом, недостаточная мотивация работников, обучение и подготовка кадров, плохие условия на работе, маленькая зарплата. | Производительность, кадровая статистика |

| Запасы | Излишки, недостача, оборачиваемость складских запасов | Недостаточность планирования сбыта и производства, отсталая складская техника, неправильная политика закупок | Отчеты о спросе, статистика складских запасов, информация о поставщиках |

| Расходы, доходы и ликвидность | Расходы, величина прибыли, денежные потоки | Рост расходов, неправильная политика цен, неправильное планирование, дорогостоящая организация в фирме | Информация по расходам, денежным потокам, финансовым показателям, информация об убытках |

Служба контроллинга: вся деятельность находится под контролем соответствующих служб контроллинга. Всего: 100%.

Ответственность формирования в %:

Отдел сбыта (расходы) - 5%

Разработка конструкции, нормирование - 60%

Состав материалов, дизайн, допуски, качество.

Служба, связанная с закупкой (количество, качество материала, заготовки) 10%

Подготовка производства (планирование производства, рабочего мнения, машин, размещение и т.п.) 20%

Производство 5%

Контрольные показатели, характеризующие эффективность управления предприятием и его успех.

Требования к этим показателям:

1. Многофункциональное изложение (показатель может быть использован как для характеристики всего предприятия, так и для отдельных видов деятельности)

2. Показатели должны рассматриваться в динамике.

3. Показатели должны быть сравнимы.

4. Показателей не должно быть слишком много и не должно быть слишком мало, их должно быть оптимальное количество.

Показатели для оценки эффективности деятельности предприятия:

1. Радиус действия портфеля заказов (на сколько месяцев хватит) = Портфель заказов / Среднемесячный оборот

2. Рентабельность

3. Прибыльность

4. Производительность

5. Нормы затрат времени

(Показатели, которые характеризуют финансовую деятельность)

1) ri = Пi/Si×100% - рентабельность товара.

2) Rпр = Пбал/(Кобор + Косн) -рентабельность предприятия.

3) Rук = П/(УК + Рез.Ф) - рентабельность уставного капитала.

4) Rисп.к = Пбал/(УК + Долг. Кред.) - рентабельность используемого капитала

5) Норма прибыли (в знаменателе объем реализации)

6) Рентабельность сбыта = Затраты на продажу и сбыт / Объем реализации

7) Доля общефирменных затрат (FC) = Общефирменные издержки / Объем реализации

8) Зарплатоемкость = ФОТ / Объем реализации

Коэффициенты:

· покрытия (ликвидности) = Текущие активы (оборотные средства) / Текущие обязательства

· критической ликвидности (для РФ быстрой ликвидности) = (деньги на р/с + дебиторская задолженность) / краткосрочные обязательства k®>1

· абсолютной ликвидности = деньги на р/c / краткосрочные обязательства k®0,3

Коэффициент зависимости от привлеченных средств (внешних долгов) = Долгосрочные займы или кредиты / Используемый капитал k®0,3 (30%)

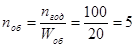

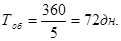

1) Длительность оборачиваемости запасов (показатель дней для запасов) = Запасы * 365 / Величина закупок на 1 цикл

, где

, где

nгод – годовой объем реализации;

Wоб – средняя величина оборотных средств;

nоб – количество оборотов.

2) Показатель срока оплаты дебеторской задолженности (количество дней, необходимое заказчикам для оплаты счетов-фактур) = Дебеторская задолженность * 365 / Годовой объем реализации

3) Показатель погашения кредиторской задолженности = Кредиторская задолженность * 365 / Объем реализации

1) Производительность работника = Объем реализации / Количество работников

2) ------//------- = Чистая прибыль / Количество работников

3) Коэффициент фондоотдачи = Объем реализации / Среднегодовая стоимость основных средств

Финансовые показатели:

1) Норма прибыли = Прибыль / Объем продаж

Уровень: низкий – 0,6%; средний – 1,7-2%; высокий - >3%.

2) Рентабельность фирмы = Чистая прибыль / Чистые активы

Уровень: низкий - <2%; средний – 6%; высокий – >6%.

3) Рентабельность оборотных средств = Прибыль / Оборотные средства

Уровень: низкий – 2,3%; средний - >7%; высокий – >13%.

4) Коэффициент обеспечения наличными ресурсами к ежедневному потреблению оборотных средств

Уровень: низкий – 3%; средний – 5%; высокий - >6%.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 490; Нарушение авторских прав?; Мы поможем в написании вашей работы!