КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование фонда оплаты труда. В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

|

|

|

|

В процессе планирования фонда оплаты труда необходимо решить следующие задачи:

- выбрать формы и системы заработной платы, в наибольшей мере соответствующие установкам стратегического и тактического плана;

- выбрать методы определения планового фонда оплаты труда;

- рассчитать величину планового фонда оплаты труда.

При определении общих расходов на оплату труда помимо расходов на почасовую заработную плату и месячного оклада необходимо учитывать также:

- оплату ежемесячных отпусков, отпусков по болезни и учебных отпусков, которые сокращают количество эффективных рабочих дней;

- расходы на социальное обеспечение, дополнительные выплаты и социально-культурные расходы, которые увеличивают наличные расходы на рабочую силу;

- подъемные пособия, выплату суточных и аналогичные наличные расходы, снизанные с наймом и использованием рабочей силы, и др.

В настоящее время нормирование труда и тарифная система уже не определяют порядок начисления заработной платы. Они представляют собой лишь базу для установления размера заработной платы. Для практического их использования необходим четкий алгоритм зависимости оплаты труда от норм труда, от элементов тарифной системы и от показателей, характеризующих количество и качество затраченного труда. Эта зависимость определяется формами и системами оплаты труда — элементы, через которые осуществляется связь оплаты труда с его количественными и качественными результатами. Существуют две формы оплаты труда — повременная и сдельная. При выборе формы оплаты труда следует учитывать особенности оборудования, технологии, организации производства и труда, требования к качеству работы, необходимость сочетания личных и коллективных интересов. Так, сдельную форму лучше применять, если выработка зависит в основном от работника, т.е. работы ручные, механизированно-ручные и механизированные; если есть необходимость заинтересовать работника в увеличении количества выпускаемой продукции.

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий и т. д., и размера заработной платы за единицу продукции (расценки).

На базе сдельной формы заработной платы разработаны следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная. Кроме того, если труд работников организован по коллективной (бригадной) форме с оплатой по единому наряду, то используется коллективная сдельная система заработной платы.

Прямая сдельная система позволяет установить прямую пропорциональную зависимость заработка работника от его выработки.

Наибольшее распространение имеет сдельно-премиальная системазаработной платы, позволяющая в большей степени реализовать стимулирующую функцию, поскольку кроме тарифной заработной платы предусматривает премию за выполнение установленных показателей премирования. Такими показателями могут быть: рост производительности труда, экономия материальных ресурсов, улучшение качества продукции и др.

Косвенная сдельная системаприменяется для установления заработка вспомогательным рабочим.

Аккордная сдельная системаоплаты труда в варианте аккордно-премиальной, являющаяся, как правило, коллективной формой оплаты, применяется, когда необходимо усилить материальную заинтересованность работников в сокращении сроков выполнения конкретного объема работ, сдачи объекта в эксплуатацию. С этой целью устанавливается фонд оплаты труда на весь объем работ. Ежемесячно рабочим выплачивается аванс, а окончательный расчет осуществляется после сдачи объекта (выполнения установленного объема работ). Премия обычно выплачивается за качественное выполнение работы и сдачу объекта не позже срока, указанного в договоре.

Коллективная (бригадная) системаоплаты труда. Организация труда предусматривает специфическую организацию производства, планирования, нормирования и оплаты труда. Наиболее эффективным с точки зрения материальной заинтересованности и получения наилучших производственных показателей работы считается начисление заработной платы на основе единого наряда по конечным результатам работы бригады или по количеству изготовленных планово-учетных единиц продукции, закрепленной за бригадой. Если оплата труда ведется по сдельно-премиальной системе, то для начисления заработной платы рассчитывается комплексная сдельная расценка на одну планово-учетную единицу.

Распределение заработанных средств между членами бригады, может осуществляться следующими методами:

1. Традиционный метод— по отработанному времени и квалификации (тарифной ставке, соответствующей разряду рабочего).

2. С использованием коэффициента трудового участия (КТУ), являющегося обобщенной количественной оценкой личного вклада каждого работника в конечные результаты труда бригады.

На многих предприятиях, предметом деятельности которых является оказание различного рода услуг, получила распространение так называемая « ставка трудового вознаграждения». Для работников, непосредственно оказывающих услуги, ставка может устанавливаться в виде фиксированного процента с суммы платежей, поступивших предприятию от его контрагентов в результате работы, выполненной конкретным исполнителем.

Применение различных форм заработной платы требует соблюдения ряда условий, которые дифференцированы и зависят от многих обстоятельств. Условиями, предусматривающими целесообразность применения сдельной оплаты труда, являются:

- наличие количественных показателей выработки или работы, правильно отражающих затраты труда работника;

- наличие у работников реальной возможности увеличивать выработку или объем работы против установленной нормы в реальных технических и организационных условиях производства;

- необходимость стимулирования роста выработки продукции, увеличения объема работ и сокращения численности работников за счет интенсификации труда рабочих;

- возможность и экономическая целесообразность разработки норм труда и учета выработки работником;

- отсутствие отрицательного влияния сдельной оплаты на уровень качества продукции (работы), степень соблюдения технологических режимов и требований техники безопасности, рациональность расходования сырья, материалов и энергии.

Если перечисленные условия отсутствуют, то рекомендуется применять повременную форму оплаты труда.

Повременная форма характеризуется тем, что заработная плата работнику начисляется в зависимости от количества отработанного в соответствии с табельным учетом времени и установленной тарифной ставкой или окладом.

Повременная форма заработной платы включает в себя следующие системы: простая повременная, повременно-премиальная и повременно-премиальная с нормированным заданием.

При простой повременной системезаработок рабочего определяется так же как и при повременной форме оплаты труда. Область применения ее незначительна из-за недостаточно ярко выраженной стимулирующей функции. В основном она используется при определении тарифных заработков работников в бригадах с оплатой по единому наряду.

Применение повременно-премиальной системы возможно лишь при условии правильного выбора показателей премирования. Кроме того, необходимо экономическое обоснование разработанных премиальных положений, иначе использование выбранной системы оплаты труда может быть убыточным для предприятия.

Повременно-премиальная система оплаты труда с нормированным заданиемиспользуется, когда функции рабочих четко регламентированы и может быть рассчитана норма времени по каждой операции. Эта система объединяет в себе элементы как сдельной, так и повременной форм заработной платы.

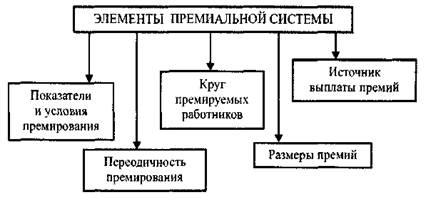

В современных условиях особое внимание уделяется разработке и применению премиальных систем (см. рисунок 7.2).

Рисунок 7.2. Элементы премиальной системы

|

Порядок начисления премий предусматривает:

- основание для начисления премий;

- оценку выполненной работы или оказанных услуг;

- установление размера премий (обычно в %).

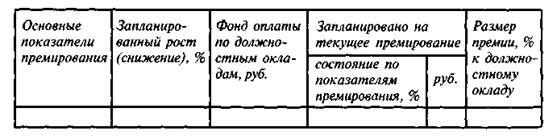

Планирование премий может осуществляться на основе следующих показателей (таблица 7.1).

|

Таблица 7.1 Планирование премий

Основу фонда заработной платы составляет фонд оплаты труда. Кроме него в фонд заработной платы входят выплаты из фонда потребления, формируемого из чистой прибыли. Плановые показатели по заработной плате заносятся в форму плана «Заработная плата» состоящую из следующих показателей:

1. Среднесписочная численность работающих

2. Фонд оплаты труда

3. Выплаты из фонда потребления

4. Фонд заработной платы

5. Средняя заработная плата работающего

6. Выработка продукции на одного работающего

7. Численность ППП

8. Фонд оплаты труда ППП

9. Выплаты из фонда потребления ППП

10. Фонд заработной платы ППП

11. Средняя заработная плата одного работающего ППП, всего

в том числе:

a. Рабочие

b. Служащие

12. Товарная продукция

13. Затраты заработной платы на 1 рубль товарной продукции

14. Соотношение между темпами роста заработной платы и производительностью труда.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 699; Нарушение авторских прав?; Мы поможем в написании вашей работы!