КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Цели, задачи и технология планирования средств на оплату труда

|

|

|

|

Планирование средств на оплату труда является важнейшим элементом механизма стимулирования труда работников предприятия. Размер средств, направляемых на оплату труда, определяет уровень заработной платы работников, который, в свою очередь, формирует интерес к работе и ее результатам.

Цель планирования средств на оплату труда, является определение оптимального размера фонда заработной платы исходя из планируемой результативности хозяйственной деятельности фирмы. В процессе достижения поставленной цели решаются следующие задачи:

- выбор форм и систем оплаты труда, в наибольшей мере соответствующих стратегии и тактике развития фирмы;

- определение нормируемой величины расходов на оплату труда, включаемых в себестоимость продукции;

- расчет величины чистой прибыли, направляемой на оплату труда;

- расчет средней заработной платы работников фирмы;

- определение и поддержание на запланированном уровне соотношения между заработной платой, производительностью и фондовооруженностью труда;

- расчет налогов и отчислений, установленных в зависимости от величины фонда заработной платы;

- обеспечение участия работников предприятия в капитале и прибыли, получаемой по итогам хозяйственной деятельности и т.д.

Механизм планирования оплаты труда должен обеспечить решение следующих задач:

- воспроизводство рабочей силы;

- создание стимулов для повышения количества и качества труда в плановом периоде;

- обеспечение роста средней заработной платы и качества жизни работников предприятия;

- обеспечение рационального соотношения в оплате труда работников различных категорий;

- сокращение текучести кадров.

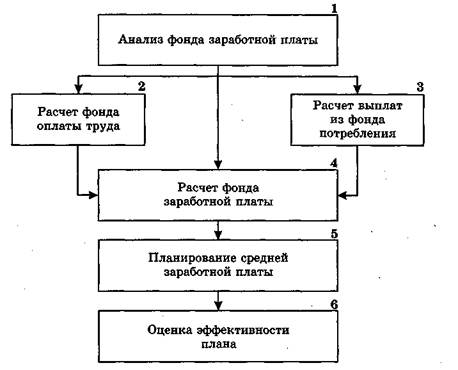

На рисунке 7.1 представлен алгоритм планирования средств на оплату труда, который состоит из шести блоков плановых расчетов.

|

Рисунок 7.1 Алгоритм планирования средств на оплату труда

Фонд заработной платы по действующим нормативным материалам включает в себя не только фонд оплаты труда (нормируемую часть), относимый к издержкам предприятия, но и выплаты за счет средств социальной защиты и чистой прибыли, остающейся в распоряжении фирмы. Поэтому планирование средств на оплату труда состоит из расчета фонда оплаты труда (ФОТ), расчета выплат из фонда потребления, который формируется из чистой прибыли, а также расчета выплат социального характера (пособий семьям, воспитывающим детей, пособий по временной нетрудоспособности, стоимости путевок для оздоровления и т.п.). Наибольший удельный вес в составе средств, направляемых на оплату труда, занимает ФОТ, включаемый в себестоимость продукции. Поэтому требования к его обоснованию наиболее жесткие.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1375; Нарушение авторских прав?; Мы поможем в написании вашей работы!