КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3.3.Экономическая динамика и макроэкономическая нестабильность

|

|

|

|

21.05.2012

07.05.2012

18.04.2012

Учет затрат на производство.

1. Классификация расходов.

2. Классификация производственных расходов.

3. Учет затрат на производство и реализацию продукции.

4. Состав расходов.

5. Порядок принятия к учету и признание расходов организации, и синтетический учет затрат на производство.

6. Методы учета затрат.

В бух.учете все расходы организации подразделяются:

1. Расходы от обычных видов деятельности.

2. Прочие расходы (ПБУ 10/99)

При формировании расходов по обычным видам деятельности в бух.учете их группируют по следующим элементам:

1. Материальные затраты.

2. Затраты на оплату труда.

3. Отчисление на социальные нужды.

4. Амортизация.

5. Прочие затраты.

В налоговом учете расходы на производство и реализацию осуществления в отчетном периоде делятся на прямые и косвенные расходы. Порядок распределения прямых и косвенных расходов приведен в статье 3/8 НК РФ.

Расходы по обычным видам деятельности:

1. Расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг.

2. Расходы, связанные со сдачей своих активов по договору аренды.

3. предоставление за плату прав, патентов и других видов интеллектуальной собственности.

4. Расходы, связанные с участием в уставных капиталах других организаций.

5. Расходы в виде амортизационных отчислений ОС, ИМА и др.

Прибыли, связанные с производством и реализацией в целях налогообложения:

1. Расходы, связанные с изготовлением, хранением, доставкой товаров, выполнением работ оказания услуг.

2. Расходы на содержание и эксплуатацию, ремонт и тех. Обслуживание ОС.

3. Освоение природных ресурсов.

4. Расходы на НИОКР.

5. Расходы на страхование.

6. Прочие расходы, связанные с производством и реализацией.

В ПБУ 10/99 (расходы организации) дан перечень прочих расходов. Перечень внереализационных расходов приведен в статье 265 НК РФ.

Расходы организации по обычным видам деятельности группируются по месту их возникновения; видам продукции, работ, услуг; видам расходов.

1. По 1му признаку, расходы группируются по производствам, цехам, участникам и другим структурным подразделениям организации.

2. По видам продукции, расходы группируются для исчисления себестоимости.

3. Расходы группируются по элементам затрат и статьям калькуляции.

4. Группировка по элементам затрат является единой и обязательной для организации всех отраслей. Группирование затрат по статьям калькуляции:

1. Сырье.

2. Возвратные отходы.

3. Топливо и энергия.

4. Зарплата рабочих.

5. Отчисления на социальные нужды.

6. Расходы на подготовку и освоение производства.

7. Общепроизводственные расходы.

8. Общехозяйственные расходы.

9. Потери от брака.

10. Прочие производственные расходы.

11. Коммерческие расходы.

К не списочному составу относятся работники, не состоящие в штате предприятия. Привлеченные по трудовому соглашению для выполнения разовых работ, а так же совместители. Учет личного состава работающих, ведется путем оформления соответствующих документов, на всех этапах работы на предприятии. На каждого работающего заводится личная карточка, в которой отмечаются все факты деятельности. Учет рабочего времени ведется в табеле учета рабочего времени.

· Форма и система оплаты труда.

В РФ при оплате труда физических лиц, могут применяться денежная и не денежная (натуральная) оплата труда. Обеспечиваются 2ми системами: тарифной и бестарифной.

Тарифная система - совокупность нормативов, при помощи которых дифференцируется оплата труда, в зависимости от сложности и условий работы, степени квалификации и качество труда работника.

Сущность бестарифной системы оплаты труда: заработок работника ставится в зависимость от конечных результатов работы структурного подразделения, в котором он работает, или от объемов средств направляемых администрацией организации на оплату труда.

Обычно, при бестарифной оплате, сумма заработка работника исчисляется в процентах от стоимости заключенных им договоров или сделок.

В свою очередь тарифная система делится на 2 разновидности:

1. Повременная. Заработная плата работника определяется в соответствии с его квалификации и количеством отработанного времени. Эта оплата труда применяется в тех случаях, когда труд работника невозможно нормировать (руководящий, административно-хозяйственный персонал). При этом работнику устанавливается должностной оклад (руководители) или тарифная ставка (рабочим). В зависимости от характера выполняемых работ и условий организации производства и труда, повременная оплата, может быть: простой повременной и повременно премиальной.

2. Сдельная. Оплата начисляется работнику по конечным результатам его труда, что стимулирует к повышению производительности. В основу расчетов при сдельной оплате труда, берется сдельная расценка, которая представляет собой размер вознаграждения за изготовление работником единицы продукции.

Разновидностями сдельной оплаты труда:

1. Прямая сдельная.

2. Сдельно-прогрессивная.

3. Сдельно-премиальная.

4. Косвенно-сдельная.

5. Аккордная.

Учет расчета по оплате труда ведется в аналитических и лицевых счетах, открываемого на каждого работника. Обычно, каждому работнику присваивают табельный номер, который указывают на всех документах связанных с расчетами по оплате труда.

В организации учета оплаты труда, важным моментов является ее начисление.

Основной, является зарплата, начисленная за отработанное время и выполненную работу, при повременной или сдельной оплате труда.

К основной зарплате относятся:

1. Доплаты и компенсационные выплаты, связанные с режимом работы.

2. Работа во вредных или опасных зонах.

3. В ночное время.

4. Выходные и праздничные дни.

Дополнительная зарплата начисляется за неотработанное время в соответствии с законодательством РФ.

1. Оплата всех видов отпусков.

2. Льготы.

3. Времени выполнении государственных обязанностей.

Из начисленной зарплаты работнику, производятся удержания:

1. НДФЛ. Удерживается в соответствии в НК РФ. Исчисление налога производится по совокупному годовому доходу, полученного в календарном году, как в денежной, так и натуральной форме.

2. По исполнительным документам в пользу других предприятий и лиц (алименты, удержание по возмещению ущербу здоровью).

3. Своевременно не возвращенные подотчетные суммы.

4. За причиненный материальный ущерб.

Доход работника признается в том месяце, в котором он был выплачен.

Доходы граждан уменьшаются на налоговые вычеты:

1. Стандартные. Предоставляются гражданам, только с тем доходом, которые подлежат налогообложению по налоговой ставке 13%.

2. Социальные.

3. Имущественные.

4. Профессиональные

Учет финансовых вложений.

1. Понятия и классификация ФВ.

2. Учет поступлений финансовых вложений.

3. Текущий учет ФВ.

Финансовые вложения – это ценные бумаги, такие как облигации и векселя, акции, вклады в уставные капиталы других организаций, депозиты в банках, а так же дебиторская задолженность, которая была получена по уступке права требования. Так же к финансовым вложениям относят вклады по договорам простого товарищества.

Финансовые вложения могут быть признаны, если одновременно выполняются следующие условия:

1. Наличие надлежаще оформленных документов подтверждающих существование права у организации на финансовое вложение и получение денежных средств или других активов вытекающих из этого права.

2. Переход к организации финансовых рисков.

3. Способность приносить организации экономические выгоды в будущем, в виде процентов, дивидендов.

Законодательство предусматривает различные методы группировки финансовых вложений:

1. По срокам погашения (долгосрочные и краткосрочные).

2. По гражданско-правовому характеру.

3. По характеру последующей оценки.

* Акции и облигации, по которым можно определить текущую рыночную стоимость.

* Акции и облигации, по которым невозможно определить рыночную стоимость.

Единицей учета финансовых вложений может быть: серия, партия.

Учет финансовых вложений осуществляется на счете 58 (счет активный).

Первоначальной стоимостью ФВ приобретенных за плату, признается сумма фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

Первоначальной стоимостью приобретенных по договору мены, признается стоимость активов выданных или подлежащих передачи организации.

Первоначальной стоимость ФВ внесенных в уставный капитал, признается их денежная оценка согласованная руководителями организации.

Первоначальной стоимостью ФВ полученных организацией безвозмездно признается:

1. Их текущая рыночная стоимость на дату принятия.

2. Сумма денежных средств, которая может поступить в результате продажи ценных бумаг на дату их принятия к бух. учету.

- Текущий учет ценных бумаг.

Первоначальная стоимость ФВ может изменяться, в случаях установленных законодательством и ПБУ 19.02

Для целей последующей оценки подразделяются:

1. По которым можно определить текущую стоимость.

2. Невозможно определить.

Вопросы леекции:

1. Экономический рост, его типы и источники.

2. Издержки экономического роста.

3. Показатели экономического роста.

4.Экономический цикл и его стадии.

5. Особенности современного цикла.

6. Безработица: сущность, формы, последствия.

7. Инфляция: сущность, причины, формы проявления.

1.Одной из важнейших долгосрочных целей экономической политики правительства любой страны является стимулирование экономического роста, поддержание его темпов на стабильном и оптимальном уровне. Необходимо иметь четкое предоставление о том, что такое экономический рост, какие факторы его стимулируют, а какие, наоборот, сдерживают.

Экономический рост – это рост ВВП или рост национального дохода на душу населения.

Основные цели экономического роста:

- Повышение уровня жизни населения и рост потребления.

- Решение социально-экономических проблем.

- Решение проблем ограниченности ресурсов.

Различают 2 типа экономического роста:

- Экстенсивный – увеличение объема выпуска за счет количественного наращивания ресурсов – это самый простой и исторически первоначальный путь расширенного производства.

ДОСТОИНСТВА:

- Ведет к быстрому освоению ресурсов.

- Снижает безработицу

- Способствует созданию и наращиванию производственного потенциала.

НЕДОСТАТКИ:

- Технический застой.

- Неизменная эффективность использования ресурсов

- Резкое убывание природных ресурсов

ВЫВОД: данный тип экономического роста имеет затратный характер.

- Интенсивный – качественно новый тип экономического роста, основан на широком использовании высокоэффективных и качественно совершенных факторов производства. Увеличение масштабов производства происходит благодаря НТП, экономии ресурсов и повышению квалификации рабочей силы.

Особенности интенсивного типа экономического роста:

- более сложный тип экономического роста, т.е. решающая роль принадлежит НТП.

- решает проблему ограниченности естественных ресурсов, т.е. это ресурсосберегающий тип.

- это трудосберегающий тип роста, т.к. прирост осуществляется за счет роста производительности труда, благодаря повышению квалификации рабочей силы.

- капиталосберегающий тип роста, т.к. применяют более эффективные средства производства, новейшие конструкционные материалы, что позволяет выпускать продукцию с высоким научно-техническим уровнем и хорошим качеством.

Таким образом, интенсивный рост имеет антизатратную траекторию развития способствует созданию прогрессивной структуры народного хозяйства, где наибольший удельный вес занимают наукоемкие отрасли промышленности.

В экономике существует как интенсивный, так и экстенсивный тип экономического роста, т.е. они сочетаются. На определенных этапах развития экономики, ее сфер и отраслей, один из типов экономического роста начинает доминировать.

Отличительные признаки двух типов экономического роста:

| Экстенсивный тип | Интенсивный тип |

| 1. осуществляется за счет создания новых рабочих мест. | 1. за счет стабилизации, либо за счет уменьшения рабочих мест. |

| 2. осуществляется за счет привлечения дополнительных ресурсов. | 2. за счет стабильного или уменьшающегося потребления ресурсов. |

| 3. достигается за счет строительства новых предприятий. | 3. за счет реконструкции предприятий. |

| 4. воспроизводство за счет расширенного воспроизводства на прежней технической основе, т.е. выражается в увеличении выпуска продукции на душу населения. | 4. за счет технического обновления продукции и изменения ее качественных параметров. |

Поддержка малых и средних банков не предполагает финансирование проблемных банков, их уход с рынка банковских услуг укрепит систему, необходимо стимулировать и развивать стабильно работающие банки. Это позволит государству создать реальную финансовую и более эффективную поддержку для малых и средних предприятий, кроме того поддержит развитие процессов межотраслевого капиталов.

ФАКТОРЫ ЭКОНОМИЧЕСКОГО РОСТА:

I. 1. Абсолютные (количественные)

2. Относительные (качественные)

3. Функциональные зависимости, существующие между этими факторами и динамикой объема производства.

Весь созданный в экономике продукт появляется в результате определенного взаимодействия производственных факторов – труда, капитала и земельных ресурсов. Это абсолютные факторы экономического роста, взятые в простом количественном выражении.

II. По способу воздействия на экономический рост различают:

§ Прямые.

§ Косвенные.

Прямыми называются те, которые непосредственно определяют физическую способность к экономическому росту:

- увеличение численности и повышение качества трудовых ресурсов.

- рост объема и улучшение качественного состава основного капитала.

- совершенствование технологии и организации производства

- повышение количества и качества вовлекаемых в хозяйственный оборот природных ресурсов.

- рост предпринимательских способностей общества.

Косвенные влияют на возможность превращения способности к росту в действительность. Они могут способствовать реализации потенциала, заложенного в прямых факторах или ограничивать его:

- снижение степени монополизации рынков.

- уменьшение цен на производственные ресурсы.

- снижение налога на прибыль.

- расширение возможности получения кредитов

- рост государственных, потребительских и инвестиционных расходов.

- расширение экспорта вследствие освоения новых рынков сбыта или повышение конкурентоспособности продукции страны на мировом рынке.

- действующий в обществе порядок распределения доходов между субъектов хозяйственной деятельности.

III. В зависимости от принадлежности к AD и AS:

| Название фактора. | Количественные показатели в зависимости от фактора. | Способ полного использования и повышение эффективности. | Показатели эффективного использования. |

| ФАКТОРЫ AS: | |||

| 1.Природные ресурсы. | В зависимости от фактора (нефть- т., л.) | Полная и глубинная переработка. | Материалоемкость. |

| 2.Трудовые ресурсы. | Численность населения. | Рост образования, улучшения труда, условий труда. | Производительность труда. |

| 3.Основной капитал | Цена. | Совершенствование организации труда. | Фондоотдача. |

| 4.НТП, НТР | Затраты на НТП, НТР. | Развитие сфер ниокар (научно-исследовательские и опытно-конструкторские разработки) и использование их результатов. | Повышение эффективности производства |

| ФАКТОРЫ AD: | |||

| 1. Потребительские, инвестиционные, государственные расходы | деньги | Повышение C и J | ВВП |

| 2. (C, J, G) Чистый экспорт (Х) | деньги | Расширение экспорта вследствие освоения новых рынков сбыта или повышения конкурентной способности страны на мировом рынке | ВВП |

| ФАКТОРЫ РАСПРЕДЕЛЕНИЯ: | |||

| 1.Распределение и сосредоточение ресурсов по отраслям, предприятиям и регионам страны. | Количество ресурсов. | ресурсообеспеченность | ВВП |

| 2.Действующий порядок распределения доходов между субъектами хоз. деятельности. | деньги | - | ВВП |

Существуют положительные и отрицательные последствия экономического роста (издержки роста):

Положительные:

- Экономический рост – основа материального благосостояния и повышения уровня жизни. Решает проблему ограниченности ресурсов.

- Повышает профессиональный образовательный уровень человека, облегчат труд, высвобождает время для занятия деятельностью творческого характера.

- Снижает неравенство в доходах.

Отрицательные:

- Происходит отчуждение работника от принятия важных решений в связи с развитием массового характера производства.

- Быстрое обновление технологий порождает неуверенность человека в востребованности его знаний, квалификации и опыта, превращает работника в придаток машины.

- Эконом. рост сам по себе не решает соц.-экономических проблем и прежде всего проблему бедности.

- загрязнение окружающей среды.

Показатели эконом. роста:

- ВВП.

- Коэффициент роста (К.р.) = Y1Y0, где Y1,Y0 – показатели изучаемого и базового периода.

- Темп роста = К.р.* 100

- Темп прироста = Темп роста – 100%

4. Экономический цикл – это тип колебания деловой активности, производства, уровня занятости и уровня цен.

Рыночная экономика движется по тренду экономического роста в результате действия факторов, обуславливающих долговременный экономический рост, т.е. в долгосрочной перспективе. Цикличность – временное отклонение от тенденции к росту.

Существует множество теорий, объясняющих цикличность рыночной экономики. Выделяют семь основных направлений или школ, занимающихся рассмотрением или объяснением причин цикличности и состояния кризиса в экономике:

1) Монетарная теория – правительство выпускает слишком много денег, т.е. стимулирует инфляцию и кризис.

2) Теория перенакопления

3) Теория недопотребления

4) Психологические теории

5) Теория внешних факторов

6) Марксистская теория цикла

7) Неоклассики и кейнсианцы о механизме циклических колебаний.

Данные школы определяют причины цикличности, ее природу с позиции двух основных подходов:

А) цикличность – это естественное состояние рыночной экономики. Она характерна природе рынка и органично вытекает из природы рыночной экономики (так же как в природе существует смена дня и ночи, приливы и отливы и т.д.)

Б) Импульсный характер цикличности, т.е. возникает причина, которая разворачивает цепочку событий, приводящих к циклическим колебаниям. Д.Сакс придерживался в своей классификации причин цикличности второго подхода. Он предлагал сгруппировать причины циклического развития экономики по следующим направлениям:

I Шоки совокупного предложения. Данные шоки воздействуют на производство, вызывая структурные диспропорции. К ним относятся:

- технологические сдвиги

- климатические изменения

- природные катаклизмы

- открытие новых источников сырья

- колебание мировых цен на сырье

- изменение номинальной заработной платы

II Политические шоки. К ним относят экономическую политику государства, воздействующую на AD.

III Шоки совокупного спроса. К ним относятся:

- изменения в инвестициях

- истощение автономных инвестиций

-ослабление эффекта мультипликации автономных расходов

- изменения в потребительских расходах

IV Внешние шоки. Они передаются через международные торговые и финансовые связи страны. К ним относятся:

- миграция капитала

- колебание валютного курса

- международная торговля

Основные типы циклов.

| Тип цикла | Длина цикла | Главные особенности |

| 1) циклы Д.Китчина | Краткосрочные колебания от 2 до 4 лет | Продолжительность этих циклов объясняется колебаниями товарно-материальных запасов. |

| 2) циклы К.Жугляра | Среднесрочные колебания от 7 до 11 лет | Эти циклы связаны с периодичностью обновления основного капитала, с взаимодействием денежно-кредитных факторов, вызванных деятельностью банков. |

| 3) циклы Кузнеца | Строительные циклы от 15 до 20 лет | Эти циклы связаны с периодичностью обновления жилищ и некоторых видов производственных сооружений. |

| 4) циклы Н.Кондратьева | Долгосрочные циклы от 48 до 55 лет | Длинные волны колебаний экономической конъюнктуры носят международный характер и сопровождаются соответствующими трансформациями как хозяйственной, так и в общественной жизни общества. |

Рассмотрим классический экономический цикл конца XIX – начала XX в.

|

|

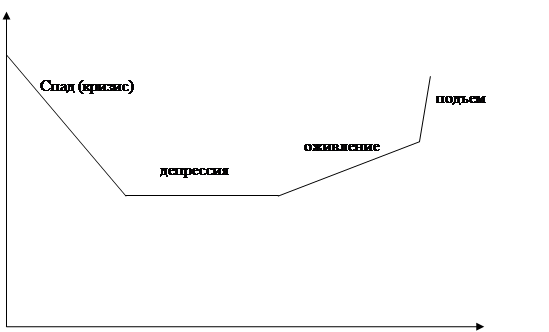

Фазы цикла.

1) Кризис. В период кризиса в экономике резко сокращаются размеры производства, резко падает уровень цен и зарплат, резко снижается совокупный спрос и резко увеличивается безработица. В финансово-кредитной сфере происходит резкое падение кредита из-за банкротства предприятий и из-за изъятия вкладов населения, что провоцирует банкротство банков; норма % резко поднимается (из-за недоверия субъектов рыночного хозяйства друг к другу), идет погоня за наличными деньгами, резко падают курсы облигаций и акций.

Таким образом, можно сказать, что с одной стороны, в период кризиса уничтожается часть основного капитала, материальных благ, разрушаются производительные силы, нарушаются основные макроэкономические и межотраслевые балансы и пропорции; но с другой стороны, кризис ликвидирует слабые неэффективно работающие предприятия с завышенными издержками, отсталой техникой, технологией и организацией труда.

2) Депрессия. Данная фаза цикла наступает после кризиса и может иметь весьма продолжительный характер. В период депрессии прекращается спад производства, и даже его размеры несколько увеличиваются по сравнению с кризисным уровнем, приостанавливается резкое падение цен, товарные запасы стабилизируются, и постепенно возобновляется реализация товаров, сохраняется высокий уровень безработицы. В финансово-кредитной сфере спрос на денежный капитал незначительный и в результате норма % снижается до минимального уровня. В целом падает уровень жизни, растет бедность.

Таким образом, с одной стороны, в период депрессии происходит застой в промышленном производстве, вялость в торговле, наличие большой массы свободного денежного капитала; но с другой стороны, оставшиеся предприятия приспосабливаются на рынке к низким доходам и совокупному спросу путем снижения издержек роста производительности труда, а это возможно только за счет инвестиционных вложений, т.е. создаются условия для эффекта мультипликации. Робкие инвестиционные попытки вложения в производство создают условия для выхода экономики из депрессивной стадии.

3) Оживление и 4) Подъем. На данных стадиях происходит быстрый рост производства (в фазе оживления рост осуществляется более медленными темпами, т.к. инвесторы очень осторожно вкладывают капиталы, оживление охватывает, прежде всего, отрасли, выпускающие средства производства), более быстрый рост на стадии подъема. На данных стадиях наблюдается значительное повышение уровня цен и зарплат, быстрый рост AD, безработица сокращается до минимального уровня. В финансово-кредитной сфере расширяются размеры кредита, норма % постепенно возрастает, т.к. растет спрос на заемные ресурсы, курсы ценных бумаг увеличиваются.

Таким образом, в фазе оживления происходит восстановление производства и подготовка к подъему; на стадии подъема происходит ускорение экономического развития за счет нововведений, возникновение массы новых товаров, предприятий, идет стремительный рост капиталовложений, курсов ценных бумаг.

5. Современные экономические циклы существенно отличаются от циклов конца XIX-начала XX века. Общие закономерности находят все менее видимое проявление. Чем же отличается современный цикл от классического цикла?

| Отличительные особенности | Классический цикл XIX-XX века. | Современный цикл |

| Фазы цикла | Имеет 4 фазы: кризис, депрессия, оживление и подъем. | Фаза депрессии отсутствует, фаза оживления плавно переходит в фазу подъема, которая становится более продолжительной. В самостоятельные фазы выделены вершина подъема – БУМ и низшая точка падения – СПАД. |

| Размер амплитуды колебаний | Большая амплитуда колебаний и резкий переход из одной фазы в другую. | Уменьшается амплитуда колебаний, смена фаз – плавна, почти незаметна. |

6.Безработица – это неотъемлемый элемент рынка труда. Она представляет собой сложное, многоаспектное явление. Безработица – это дисбаланс на рынке рабочей силы между спросом и предложением, который выражается в превышении предложения над спросом.

Различают естественную и вынужденную безработицу.

К естественной безработице относятся:

а) Фрикционная – связана с профессиональными, возрастными и региональными перемещениями работников. Это лица наемного труда, которые, покинув предыдущее место работы, находятся в процессе перехода на новое место. Данный вид безработицы носит добровольный и кратковременный характер.

б) Структурная – связана с технологическими сдвигами в производстве, изменяющим структуру спроса на рабочую силу. Охватывает лиц, профессии которых устарели или стали менее необходимыми экономике вследствие НТП. Имеет более продолжительный характер, чем фрикционная.

в) Добровольная – обусловлена личными, субъективными интересами людей.

К вынужденной безработице относятся:

а) Циклическая – порождается циклическими колебаниями экономической активности. Она возникает из-за резкого сжатия производства.

б) Институциональная – возникает, когда сама организация рынка труда недостаточно эффективна (неполная информация о вакантных рабочих местах и т.д.).

в) Региональная – формируется под воздействием исторических, демографических и социально-психологических факторов, обусловленных неравномерностью социально-экономического развития определенных территорий.

Показатели и уровень безработицы.

Уровень безработицы = численность безработных/численность рабочей силы.

Естественный уровень безработицы определяется в результате усреднения фактического уровня безработицы в стране за предыдущие 10 лет и последние 10 лет.

Американский экономист А.Оукен сформулировал закон, который связал колебания уровня безработицы с колебаниями ВВП:

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!