КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

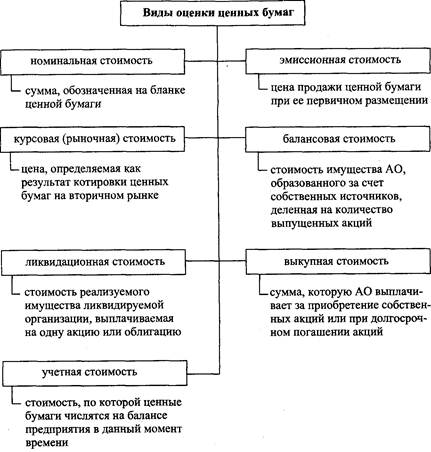

Понятие, виды и оценка финансовых вложений

|

|

|

|

Согласно Положению по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) к финансовым вложениям относят инвестиции организации в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных и муниципальных ценных бумаг, суммы предоставленных займов другим организациям, депозитные вклады в кредитных организациях, дебиторскую задолженность, приобретенную на основании уступки права требования, и пр. То есть к финансовым вложениям относятся активы, которыми владеет организация в целях увеличения собственного капитала посредством получения доходов через распределение прибыли (в форме процентов, дивидендов и т. д.) или для получения инвестирующей организацией прибыли от продажи либо прочего выбытия указанных активов.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения

и на получение денежных средств или других активов, вытекающее из этого права;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости).

К финансовым вложениям организации не относятся:

— собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

— векселя, выданные организацией (продавцу) при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

— драгоценные металлы, ювелирные изделия, произведения искусства, приобретенные не для осуществления обычных видов деятельности;

— вложения организации в недвижимое имущество, имеющее материально-вещественную форму, представляемые организацией за плату во временное пользование с целью получения дохода.

Финансовые вложения классифицируют по различным признакам, а именно по:

— связи с уставным капиталом;

— формам собственности;

— срокам, на которые они произведены.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который ценные бумаги произведены, они подразделяются на:

— долгосрочные, когда срок их погашения превышает 1 год;

— краткосрочные, когда срок их погашения не превышает 1 года.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

— суммы, уплачиваемые в соответствии с договором продавцу;

— суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением указанных активов;

— вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями организации, а полученных организацией безвозмездно — их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальная стоимость финансовых вложений, стоимость которых выражена в иностранной валюте, определяется в рублях путем пересчета иностранной валюты по курсу Центрального банка РФ на дату признания в учете расходов на приобретение этих ценных бумаг (п. 10 ПБУ 3/2006).

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться.

Для целей последующей оценки финансовые вложения подразделяются на две группы:

— финансовые вложения, по которым можно определить текущую рыночную стоимость;

— финансовые вложения, по которым текущая рыночная стоимость не определяется.

В первом случае финансовые вложения в бухгалтерской отчетности на конец отчетного года отражаются по текущей рыночной стоимости путем корректировки оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты (в составе прочих доходов или расходов) у коммерческих организаций в корреспонденции со счетом 58 «Финансовые вложения».

В бухгалтерском учете результаты переоценки отражаются записями:

— при увеличении рыночной стоимости:

Д-т58 К-т91/1;

— при снижении рыночной стоимости:

Д-т 91/2 К-т 58.

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости (долговые ценные бумаги).

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, применяют следующие способы оценки:

— по первоначальной стоимости каждой единицы бухгалтерского учета;

— по средней первоначальной стоимости;

— по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!