КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Кредитно-банковская система

|

|

|

|

5.1. «Банковская система РФ»

Под банковской системой понимают исторически сложившуюся и законодательно закрепленную систему организации банковского дела в конкретной стране.

В настоящее время в большинстве стран, с том числе и в России действует двух уровневая банковская система, включающая Центральный эмиссионный банк и различные не эмиссионные банки.

Одноуровневая банковская система характерна для ранних этапов развития банковского дела, когда еще не выделились центральные банки. Длительное время одноуровневой системы существовали в странах с планово централизованной экономикой, где они были представлены системой государственных учреждений одного государственного эмиссионного банка страны.

Кредитная организация определяется как юридическое лицо, которое для извлечения прибыли, как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции предусмотренные законом. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

В РФ кредитные организации делятся на 2 типа:

1. Банки

2. Небанковские кредитные организации

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности, следующие банковские операции:

1. Привлекать во вклады денежные средства физических и юридических лиц.

2. Размещать эти средства от своего имени и за свой счет на условиях возвратности, платежности, срочности.

3. Открывать и вести банковские счета физических и юридических лиц.

Не банковская кредитная организация - это кредитная организация, имеющая право осуществлять отдельные банковские операции предусмотренные законом. На практике получили развитие три вида небанковских кредитных организаций:

1. Расчетные

2. Депозитно-кредитные

3. Инкассация

Расчетные небанковские кредитные организации (представлены на рынке расчетными палатами, клиринговыми организациями) не вправе привлекать денежные средства юридических и физических лиц во вклады для их размещения от своего имени и за свой счет; они вправе обслуживать юридических лиц на межбанковском, валютном рынках и рынке ценных бумаг, проводить расчеты по пластиковым картам, инкассировать денежные средства, векселя, платежные и расчетные документы, осуществлять кассовое обслуживание юридических лиц, операции по купле - продаже иностранной валюты в безналичной форме.

Небанковские депозитно-кредитные организации на основе лицензии Банка России имеют право привлекать денежные средства юридических лиц во вклады, размещать их от своего имени и за свой счет, покупать и продавать иностранную валюту в безналичной форме, выдавать банковские гарантии, поручительства за третьих лиц, осуществлять доверительные управление денежными средствами или иным имуществом клиентов. Этим организациям запрещено привлекать денежные средства физических лиц во вклады до востребования и на определенный срок, и юридических лиц во вклады до востребования, открывать и вести банковские счета физических и юридических лиц, осуществлять расчеты по поручению физических и юридических лиц, проводить кассовое обслуживание физических и юридических лиц, продавать и покупать иностранную валюту в наличной форме. Им нельзя создавать филиалы и дочерние компании.

Небанковские кредитные организации - инкассации на основании лицензии ЦБ РФ вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов.

5.2. «Центральный Банк РФ»

ЦБ РФ (Банк России) является главным банком РФ, он действует на основании федерального закона от 10 июля 2002г «О ЦБ РФ (Банке России)». Его уставной капитал и имущество – федеральная собственность. Высший коллегиальный орган Банка России – Национальный банковский совет, в состав которого входит 12 членов и председатель Банка России (Игнатьев Сергей Михайлович), он подотчетен государственной думе федерального собрания. Дума назначает председателя Банка России и членов совета директоров. ЦБ не позднее 15 мая представляет годовой отчет.

ЦБ РФ образует централизованную систему, туда входит:

1. центральный аппарат;

2. территориальные учреждения – обособленные подразделения Банка России, осуществляющие на территории субъектов РФ часть его функций;

3. расчетно-кассовые центры (РКЦ) – структурные подразделения в составе территориальных учреждений Банка России, их основная цель обеспечение эффективного надежного и безопасного функционирования платежной система РФ, поэтому основная функция – осуществление расчетов между кредитными организациями;

4. полевые учреждения Банка России – для обслуживания воинских частей, учреждений министерства обороны.

Банк России имеет 3 основных цели:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам.

2. Развитие и укрепление банковской системы РФ.

3. Обеспечение эффективного и бесперебойного функционирования платежной системы.

Как орган монетарной власти Банк России осуществляет следующие функции:

1. Разрабатывает и проводит единую государственную денежно-кредитную политику (монетарную) направленную на защиту и обеспечение устойчивости рубля.

2. Организует и осуществляет валютное регулирование и валютный контроль.

3. Определяет порядок проведения расчетов с иностранными государствами, а так же с юридическими и физическими лицами.

4. Осуществляет эффективное управление золотовалютными резервами.

5. Устанавливает и публикует официальные курсы иностранных валют по отношению к рублю.

6. Принимает участие в разработке прогноза платежного баланса РФ и организует его составление.

7. Проводит анализ и прогнозирование состояния экономики РФ в целом и по регионам.

Денежно-кредитная политика – это политика воздействия на денежное предложение в целях борьбы с безработицей и экономическим спадом и инфляцией. Реализацией кредитно-денежной политики занимается ЦБ РФ.

При реализации кредитно-денежной политики используются следующие инструменты и методы, которыми может пользоваться Банк России:

1. Процентная политика. Используется для воздействия на рыночные ставки процента в целях укрепления национальной валюты. Ставка процента (учетная или рефинансирования) ЦБ РФ – это минимальная ставка, по которой он осуществляет свои операции.

2. Политика резервных требований. Ее Банк России использует как механизм для регулирования общей ликвидности банковской системы и контроля денежных агрегатов. ЦБ РФ устанавливая и изменяя нормативы обязательных резервов, воздействует на объем и структуру привлеченных кредитными организациями ресурсов. Уменьшение ЦБ норм резервирования позволяет коммерческим банкам шире использовать сформированные кредитные ресурсы. Механизм обязательного резервирования заключается в депонировании части привлеченных кредитной организации средств на отдельном счете в ЦБ РФ. В случае ликвидации кредитной организации они служат источником погашения обязательств по возврату привлеченных денежных средств. На обязательные резервы проценты не начисляются, нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации.

3. Операции на открытом рынке – это операции по купли-продажи Банком России государственных облигаций, казначейских векселей и прочих государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершение позднее обратной сделки. Покупая у коммерческих банков ценные бумаги, ЦБ высвобождает их ликвидность и расширяет их возможности для кредитования. При продаже ценных бумаг происходит сокращение свободных резервов банковской системы и уменьшается ее потенциал для кредитования экономики.

4. Рефинансирование коммерческих банков – кредитование Банком России кредитных организаций.

5. Валютные интервенции. Интервенция – вторжение. Купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

6. Прямые количественные ограничения – могут применяться Банком России в исключительных случаях, в целях проведения единой государственной денежно-кредитной политики.

ЦБ РФ выступает и виде надзорного органа. Он регулирует и контролирует создание кредитных организаций; осуществляет надзор за текущей деятельностью действующих кредитных организаций; регулирует реорганизации и ликвидации кредитных организаций.

5.3. «Коммерческие банки»

Коммерческие банки представляют собой второй уровень банковской системы.

При всем многообразии банков можно выделить их отдельные типы:

1. По критерию права собственности различают государственные, частные и смешанные банки.

2. По характеру деятельности различают универсальные и специализированные.

3. По масштабам деятельности выделяют крупные, средние и мелкие банки.

4. По сфере обслуживания банки можно подразделить на региональные (местные), межрегиональные, национальные и международные.

5. По числу филиалов банки подразделяются на без филиальные и многофилиальные.

Все банки строят свою деятельность, руководствуясь рядом принципов:

1. Работа в пределах имеющихся ресурсов.

2. Они являются экономически независимыми и юридически самостоятельными кредитными организациями.

3. Рыночные отношения с клиентами банка.

4. Регулирование деятельности банка возможно только косвенными экономическими методами, но не прямыми административными методами.

5. Он должен уметь взаимодействовать с другими элементами в банковской системе.

Функции коммерческих банков:

1. Аккумуляция и мобилизация временно свободных денежных средств.

2. Посредничество в кредите.

3. Посредничество в осуществлении платежей и расчетов.

4. Создание платежных средств.

Операции коммерческих банков

Операции коммерческих банков делятся на три группы:

1. Пассивные операции. Под пассивными операциями понимаются операции коммерческих банков, в результате которых создаются их ресурсы.

2. Активные операции коммерческих банков – это операции по средствам, которых банки размещают находящиеся в их распоряжении ресурсы.

3. Комиссионно-посреднические операции.

5.4. «Пассивные операции коммерческого банка»

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

§ обеспечение ресурсами деятельности банка;

§ формирование дополнительных источников средств для производительного использования в экономике;

§ увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

§ рост собственного капитала банка;

§ создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

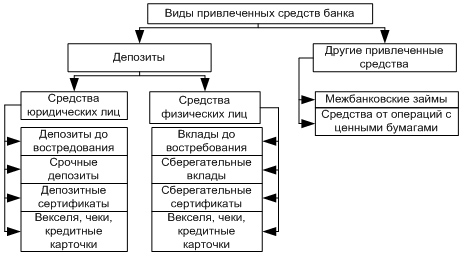

Основные пассивные операции коммерческого банка —депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

§ создание и увеличение собственного капитала за счет отчислений от прибыли;

§ эмиссию ценных бумаг и их размещение на открытом рынке;

§ депозитные операции;

§ межбанковские займы на внутреннем и внешнем рынке.

Среди депозитных операций выделяют следующие группы:

§ депозиты до востребования;

§ срочные и сберегательные депозиты.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 4306; Нарушение авторских прав?; Мы поможем в написании вашей работы!