КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продукции

|

|

|

|

Метод учета затрат и калькулирования фактической себестоимости

Метод калькулирования себестоимости продукции, при котором прямые затраты исчисляются исходя из фактического количества израсходованных ресурсов и фактических цен (расценок, тарифов), а косвенные — на основе фактического коэффициента распределения, называется фактическим калькулированием.

Рассмотрим методологию формирования фактической себестоимости.

Этапы формирования фактической себестоимости

| Этапы | Формирование фактической себестоимости |

| Учет фактических затрат заработной платы основных рабочих на продукцию | Расчет остатков заработной платы в незавершенном производстве по цехам. Расчет нормативного расхода заработной платы на выпущенную цехами продукцию по нескольким методикам |

| Учет фактических затрат материалов и полуфабрикатов на производство в основных цехах | Расчет расхода материалов на выпущенную продукцию и полуфабрикаты по техническим и конструктивным нормам. Учет замены материалов в производстве. Учет расхода материалов в различных единицах измерения. Расчет остатков материалов в незавершенном производстве в составе остатков материалов, остатков продукции и полуфабрикатов, остатков отходов материалов и остатков отходов продукции и полуфабрикатов. Расчет расхода материалов в забракованной продукции Формирование фактической себестоимости Расчет фактического расхода материалов в производстве по двум методикам — от фактических остатков, от нормативного расхода. Автоматическое распределение отходов материалов на выпущенную продукцию и полуфабрикаты. Расценка расхода материалов по средним ценам, по фиксированным ценам для отдельных позиций, по фиксированным ценам в разрезе заказов, по ценам давальческого сырья. Учет документированных отклонений расхода материалов |

| По результатам проведенных расчетов составляются материальные (производственные) отчеты цехов за месяц в натуральном и стоимостном выражении по разделам | Расчет баланса расхода материалов по цеху в разрезе номенклатуры и групп материалов (остатки на начало месяца, приход, расход, расчетные и фактические остатки на конец месяца, отклонения фактического расхода материалов от нормативного расхода). Расчет и анализ отклонений фактического расхода материалов от нормативного расхода в разрезе номенклатуры и групп материалов. Расчет распределения фактического расхода материалов на продукцию и анализ нормативного и фактического расхода материалов в разрезе номенклатуры продукции и материалов. Расчет фактического распределения отходов материалов на продукцию |

| Учет цеховых расходов и расходов на содержание и эксплуатацию оборудования | По направлению затрат по статьям аналитического учета. По источникам затрат по статьям аналитического учета. Формирование ведомости № 12 по цехам и предприятию. Автоматическое закрытие счетов затрат в разрезе цехов. Учет общехозяйственных и внепроизводственных расходов в разрезе центров учета затрат |

| Сводный учет затрат по предприятию и цехам | Расчет сводов фактических затрат как по основным цехам по статьям и элементам затрат за месяц, квартал, год, произвольный период, так и по предприятию. Формирование журнала-ордера № 10 и аналитических ведомостей к журналу-ордеру № 10. Формирование листов-расшифровок по счетам затрат в разрезе подразделений и по предприятию |

Очевидное достоинство учета по фактической себестоимости — простота расчета.

Данный метод направлен на выявление и отражение в конечном счете фактической себестоимости продукции - путем непосредственного учета затрат.

Метод учета фактических затрат и калькулирования фактической себестоимости, как правило, является традиционным и наиболее распространенным на отечественных предприятиях.

Учет фактических затрат строиться на следующих принципах:

- учетная регистрация их в момент возникновения в процессе производства;

- локализация затрат по видам производств, характеру расхода, местам возникновения, объектам учета и носителям затрат;

- отнесение фактически производственных затрат на объекты их учета и калькулирования;.

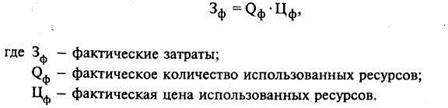

При использовании учета по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле:

Недостатки учета фактической себестоимости:

- Отсутствие нормативов дли контроля количества использованных ресурсов и цен на них.

- Отсутствие возможности анализа причин отклонений.

- Отсутствие возможности расчета затрат в любой момент времени: расчет может проводиться только в конце отчетного периода. Сложность процедуры расчета фактических цен при обмене услугами между подразделениями.

- «Скачки» себестоимости вследствие невозможности создания резервов (например, на выплату отпускных).

- Трудоемкость пересчета цен на каждую единицу использованных ресурсов.

- Необходимость расчета себестоимости каждой партии изделий, что при массовом производстве трудоемко.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!