КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод учета затрат и калькулирования полной себестоимости продукции

|

|

|

|

Метод калькулирования с полным распределением затрат заключается в оценке продукции или услуг (и, следовательно, производства и запасов) путем прибавления приемлемой доли производственных накладных расходов (косвенных затрат) к прямым затратам производства продукции или услуги для получения полных или суммарных затрат на единицу продукции.

Метод калькулирования с полным распределением затрат заключается в оценке продукции или услуг (и, следовательно, производства и запасов) путем прибавления приемлемой доли производственных накладных расходов (косвенных затрат) к прямым затратам производства продукции или услуги для получения полных или суммарных затрат на единицу продукции.

Данный метод калькуляции соответствует принципу начисления, применяемому в бухгалтерском учете, который констатирует, что затраты должны приводиться в соответствие с теми доходами, источниками которых они стали. Этот принцип применяется при калькуляции с полным распределением затрат для оценки запасов по полной себестоимости и, таким образом, сохранения полных затрат на производство продукции в балансе предприятиях до тех пор, пока она не будет реализована. После продажи полная себестоимость продукции или услуги включается в показатель себестоимости реализованной продукции в счете прибылей и убытков для приведение в соответствие с доходом, полученным от этой продажи. Основные области применения данных о калькуляции с полным распределением затрат включают: оценку запасов, установление продажных цен, оценку результатов деятельности.

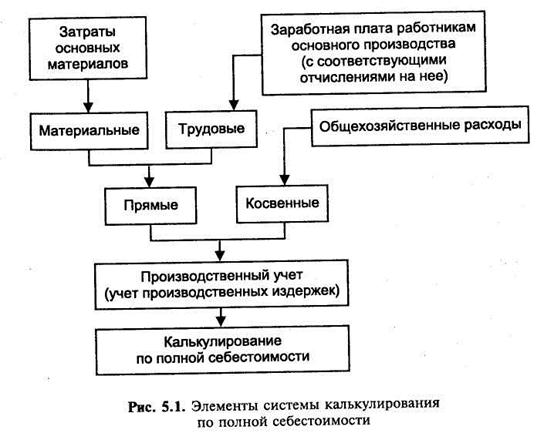

Для отечественного учета являются традиционным учет и калькулирование полной себестоимости продукции, включающие все затраты предприятия, связанные с производством и реализацией продукции. Это прямые (материальные и трудовые) и косвенные затраты.

Прямые материальные затраты — это затраты основных материалов.

Фактическая себестоимость материалов определяется из затрат на их приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку и доставку, осуществляемые силами сторонних организаций.

Фактическую себестоимость основных материалов, списываемых на носитель затрат, можно производить следующими методами: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО). В системе управленческого учета (в части производственного учета) перед бухгалтером ставится задача такой организации учета расходования материалов, чтобы это позволяло оперативно выявлять перерасход, устранять недостатки, искать пути экономии затрат.

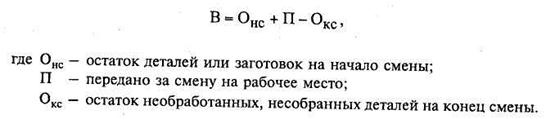

Второй элемент прямых расходов — заработная плата основных производственных рабочих с соответствующими начислениями на нее. В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков, в частности выработка каждого рабочего определяется по формуле

После умножения сдельной расценки на фактическую выработку получают размер начисленной заработной платы рабочего-сдельщика. Одновременно по установленным нормативам производятся расчеты страховых взносов (26%).

Заработную плату рабочих повременщиков определяю! умножением по часовой или дневной тарифной ставки на количество отработанных часов или дней. Подобным образом выполненные и оформленные расчеты позволяют составить следующую бухгалтерскую запись (проводку):

Д-т сч. 20 «Основное производство»

К-т сч. 70 «Расчеты с персоналом по оплате труда».

Одновременно по установленным ставкам выполняются расчеты отчислений от основной заработной платы в государственные внебюджетные фонды —

Д-т сч. 20 «Основное производство»

К-т сч. 69 «Расчеты по социальному страхованию и обеспечению».

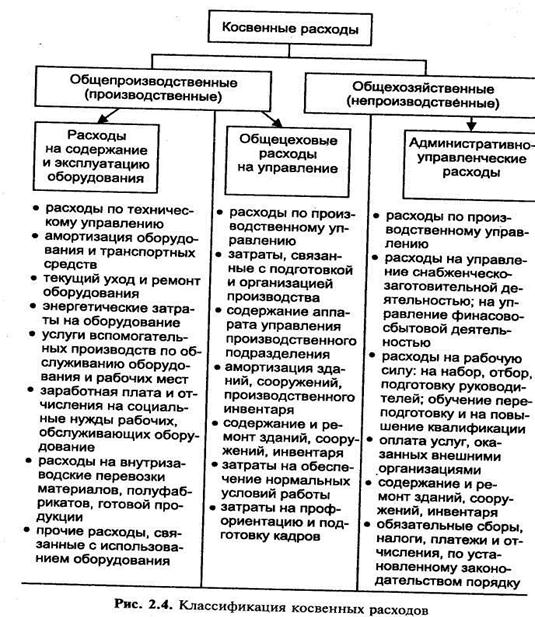

Косвенные расходы — общепроизводственные затраты, которые не удается быстро и экономично отнести на конкретный носитель затрат, а также общепроизводственные расходы.

|

К общепроизводственным расходам как части расходов организации по обычным (уставным) видам деятельности относятся расходы по работам, связанным с обслуживанием основных и вспомогательных производств. Бухгалтерский учет общепроизводственных расходов ведется на счете 25 «Общепроизводственные расходы».

Общепроизводственные расходы подразделяются на:

- расходы по содержанию и эксплуатации машин и оборудования;

- цеховые расходы.

Производственные организации с цеховой структурой управления учитывают расходы по содержанию и эксплуатации машин и оборудования и цеховые расходы в разрезе каждого цеха основного и вспомогательного производств по статьям затрат.

Расходы по содержанию и эксплуатации машин и оборудования подразделяются на текущие и единовременные расходы. Текущие расходы отражаются на счете 25 «Общепроизводственные расходы». Единовременные расходы могут в соответствии с учетной политикой организации учитываться предварительно на счете 97 «Расходы будущих периодов». При учете данных расходов предварительно на счете 97 «Расходы будущих периодов» по окончании работ затраты ежемесячно списываются с этого счета равными частями в дебет счета 25 «Общепроизводственные расходы» в течение срока, установленного расчетом.

Расходы по содержанию и эксплуатации машин и оборудования со счета 25 «Общепроизводственные расходы» списываются в дебет счетов:

20 «Основное производство» — по цехам и видам продукции

(по объектам строительства);

23 «Вспомогательные производства» — по видам производств и продукции (работ, услуг);

28 «Брак в производстве» — на стоимость бракованной продукции;

29 «Обслуживающие производства и хозяйства» — по обслуживающим производствам и хозяйствам и видам продукции;

91 «Прочие доходы и расходы» — в части расходов по работам, выполненным в прошлом году.

Производственные организации с бесцеховой структурой управления учитывают расходы по содержанию и эксплуатации машин и оборудования в целом по организации.

Цеховые расходы вспомогательных производств могут учитываться непосредственно на счете 23 «Вспомогательные производства». При этом организации с бесцеховой структурой управления учитывают цеховые расходы на счете 26 «Общехозяйственные расходы» в составе общезаводских (управленческих) расходов.

Общепроизводственные расходы распределяются в порядке, установленном учетной политикой организации. Как правило, указанные расходы относятся на себестоимость продукции (работ, услуг), выпускаемой данным цехом (подразделением). В итоге эти расходы полностью войдут в состав издержек производства организации. Однако особый интерес предпринимателей вызывает влияние накладных расходов на себестоимость отдельных видов продукции (калькуляционных видов) для анализа требований рынка, ее конкурентоспособности и рентабельности.

Отраслевыми инструкциями предусматриваются различные варианты (способы) распределения общепроизводственных расходов:

- пропорционально начисленной заработной плате рабочим по видам продукции, работ, услуг;

- пропорционально сумме прямых затрат (расход материалов и начисленная заработная плата по видам продукции и пр.).

В общем виде схема косвенного распределения затрат выглядит следующим образом:

1) выбирается объект, на который распределяются затраты (продукт, группа продуктов, место возникновения затрат);

2) выбирается база распределения затрат - вид показателя, с использованием которого производится распределение затрат;

3) рассчитывается коэффициент (ставка) распределения путем деления величины распределяемых косвенных затрат на величину выбранной базы распределения;

4) определяется величина приходящейся на каждый объект величины косвенных затрат путем умножения рассчитанной величины (ставки) распределения затрат на соответствующую данному объекту величину базы распределения.

Распределение может быть и сложным. Например, рассмотренные общепроизводственные затраты сначала могли быть распределены по местам возникновения - отдельным участкам данного цеха, а затем уже по изделиям.

Возможно еще более сложное распределение. Например, общехозяйственные затраты сначала могут быть распределены по местам возникновения затрат 1-го уровня (цехам предприятия), далее - по местам возникновения затрат 2-го уровня (участкам в рамках каждого цеха), и уже затем - по видам продукции.

При выборе базы распределения должен соблюдаться принцип пропорциональности. Величина распределяемых затрат и величина выбранной базы распределения должны находиться в пропорциональной зависимости (то есть чем больше величина базы распределения, тем больше величина распределяемых затрат).

Общехозяйственные расходы представляют собой затраты организации по управлению, являющиеся составной частью расходов организации по обычным видам деятельности по производству продукции, но не связанные непосредственно с производственным процессом. В связи с этим данные расходы можно также называть управленческими расходами.

Бухгалтерский учет общехозяйственных расходов ведется на счете 26 «Общехозяйственные расходы».

Общехозяйственные расходы, учтенные на счете 26 «Общехозяйственные расходы», распределяются организацией ежемесячно в соответствии с учетной политикой. В производственных организациях данные расходы со счета 26 списываются:

- как расходы на продажу продукции (работ, услуг) — в дебет счета 90 «Продажи» в полном размере;

- на себестоимость продукции (работ, услуг) — в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства изготавливали продукцию, выполняли работы и оказывали услуги на сторону) и 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и оказывали услуги на сторону).

При распределении общехозяйственных расходов может использоваться тот же вариант распределения, что и общепроизводственных расходов, если в учетной политике организации предусмотрен расчет полной производственной себестоимости выпущенной продукции, выполненных и сданных заказчику работ и услуг.

Достоинства учета по полной себестоимости:

- соответствие сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению;

- корректная оценка стоимости запасов незавершенной и готовой продукции.

- Ввиду того, что метод калькуляции с полным отнесением затрат рассчитывает полные расходы на единицу продукции, он применяется руководством при ценообразовании по принципу «полная себестоимость плюс норма прибыли»;

- Данная система позволяет рассчитать себестоимость незавершенного производства и остатков готовой продукции на складе, вычислить рентабельность отдельных видов продукции;

- Расчет полной себестоимости продукции важен для определения финансового результата предприятия, налоговых платежей, а также оценки перспективности производства новых видов продукции.

Недостатки:

- невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема выпуска (постоянные затраты в учете рассматриваются как переменные);

- утрата объектами калькуляции индивидуальности вследствие использования общих баз распределения;

- включение в себестоимость продукции затрат, не связанных непосредственно с ее производством, в итоге — искажение

рентабельности отдельных видов продукции (она зависит от выбора метода распределения постоянных затрат);

рентабельности отдельных видов продукции (она зависит от выбора метода распределения постоянных затрат);

- «перенос» постоянных затрат в составе себестоимости запасов на себестоимость реализованной продукции будущих периодов;

- в калькуляции цены с самого начала предусматривается плановая прибыль, тогда как на самом деле необходимо лишь устранить риск убытков.

Эти недостатки свидетельствуют о том, что учет по полной себестоимости не обеспечивает всей информацией, необходимой для полноценного управления затратами.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2115; Нарушение авторских прав?; Мы поможем в написании вашей работы!