КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоремы Модильяни - Миллера

|

|

|

|

Классическая теория структуры

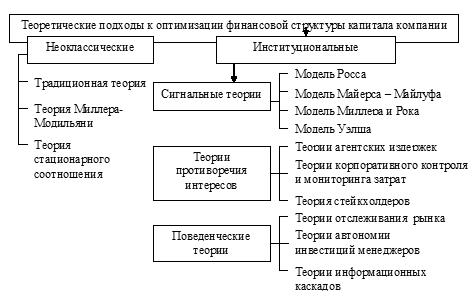

В основе типологии теорий финансовой структуры капитала должны лежать, на наш взгляд, их исходные методологические принципы. Так, традиционные теории опираются на методологические принципы неоклассического подхода: совершенство рынка и рациональность экономических субъектов, в то время как современные теории исходят из несовершенства рынков, асимметрии информации и нерациональности хозяйственных агентов - методологических принципов, характерных для институционального подхода к анализу экономических процессов. С учетом изложенного, классификация основных теоретических подходов к оптимизации финансовой структуры капитала компаний может быть представлена следующим образом (рисунок 1.2.1).

Рисунок 1.2.1 – Основные теоретические подходы к оптимизации финансовой структуры капитала компании[23]

В рыночной экономике одной из важнейших проблем, стоящих перед любой корпорацией, является проблема привлечения ресурсов под финансирование новых или поддержание уже имеющихся у нее инвестиционных проектов. Она решается компанией при помощи фондового рынка - она эмитирует и продает долевые и долговые ценные бумаги. Единственный источник спроса на эту эмиссию может наблюдаться только со стороны другой группы граждан - инвесторов. Покупая ценные бумаги какой-то компании, инвестор на самом деле заключает серию контрактов с этой компанией.

· Инвестор, покупающий долговые обязательства компании (облигации), заключает с компанией-эмитентом контракт, по которому в обмен на полученные от инвестора денежные средства эмитент обязуется вы плачивать ему в будущем фиксированные проценты.

· Инвестор же, покупающий долевые обязательства компании (акции), фактически заключает с эмитентом этих акций контракт, по которому эмитент обещает (но не гарантирует) в будущем поделиться с инвестором частью прибыли от инвестиционных проектов.

· Держатели акций помимо «обещаний» получают еще и право контроля над инвестиционными решениями корпорации (пропорционально доле акций, находящейся в их собственности).

В дополнение к этим двум основным типам источников финансирования корпорации могут использовать и множество иных, например, таких, как эмиссия конвертируемых облигаций, эмиссия привилегированных акций, лизинг, эмиссия неголосующих акций или варрантов.

Какой же метод финансирования должна выбрать компании? От каких факторов будет зависеть выбор того или иного метода финансирования? На что повлияет разная комбинация этих источников?

Классическое определение звучит следующим образом: структура капитала - это комбинация ценных бумаг корпорации.

структура капитала - совокупность источников финансирования, которые использует данная корпорация.

Задача менеджера корпорации заключается в нахождении такой комбинации ценных бумаг (источников финансирования), при которой рыночная стоимость корпорации была бы максимальной.

Современная теория структуры капитала берет начало с 1958 г., когда была опубликована самая известная работа в области корпоративных финансов - статья Франко Модильяни и Мертона Миллера «Издержки по привлечению капитала, корпоративные финансы и теория инвестирования»

Физические активы, которыми владеет корпорация, генерируют потоки прибыли, которые являются случайными величинами и, следовательно, всегда обладают той или иной степенью риска, кроме этого они бесконечны. Несмотря на это, мы предполагаем, что значение математического ожидания подобного потока прибыли за определенный промежуток времени конечно, и представлено случайной величиной, имеющей функцию распределения вероятностей.

Тогда доходность обыкновенной акции - это среднее значение потока прибыли, который аккумулирован одной обыкновенной акцией за период времени.

Ожидаемая доходность обыкновенной акции - это математическое ожидание среднего значения потока прибыли, который будет аккумулирован одной обыкновенной акцией за период времени.

На протяжении всего дальнейшего анализа мы явно или неявно будем предполагать, что операторы рынка одинаково оценивают математические ожидания доходностей акций. Наиболее близким по количественным характеристикам потоку прибыли является используемый в бухгалтерском отчете показатель EBIT – прибыль до вычета процентных платежей и налогов.

Теперь предположим, что все корпорации можно разбить на так называемые, классы эквивалентной доходности, или классы риска, такие, что доходность акции эмитированной корпорацией, принадлежащей данному классу, пропорциональна доходности по акции, которая эмитирована любой другой корпорацией, принадлежащей тому же классу.

Подобное предположение позволяет разбить весь рынок акций по группам, внутри которых акции различных корпораций являются «гомогенными», т.е. являются совершенными заменителями друг друга.

Цена любой акции должна быть пропорциональна ее ожидаемой доходности.

Или, что эквивалентно,

- константа для всех j -х корпораций в классе k.

- константа для всех j -х корпораций в классе k.

Константам  можно дать несколько экономических интерпретаций:

можно дать несколько экономических интерпретаций:

· - это ожидаемая доходность любой акции, принадлежащей k -y классу;

· - это цена, которую инвестор должен заплатить сегодня за один доллар ожидаемой доходности;

· - это рыночная ставка, по которой дисконтируются ожидаемые нелевереджированные потоки денежных средств, генерируемые корпорациями k -гo класса.

Пока будем предполагать, что долговые обязательства корпорации являются безрисковыми, а ставку доходности по ним будем обозначать символом r и называть ставкой дисконтирования для безрисковых потоков денежных средств.

Пусть на рынке существует какая-то j -я корпорация. Обозначим через Dj рыночную стоимость всех долговых обязательств этой корпорации, а через Sj рыночную стоимость всех ее долевых обязательств. Тогда рыночную стоимость корпорации (обозначим ее через Vj) можно представить в виде суммы рыночных стоимостей всех долговых и долевых обязательств этой корпорации, т.е.

Vj = Sj+ Dj.

Все корпорации разбиваем на два типа: левереджированные корпорации и нелевереджированные корпорации.

Левереджированная корпорация -- это корпорация, имеющая в своей структуре капитала долговые обязательства, т.е D > 0.

Стоимость левереджированной корпорации обозначим символом VL .

VL = SL + DL,

где SL - рыночная стоимость долевых обязательств левереджированной корпорации,

DL - рыночная cстоимость долговых обязательств левереджированной корпорации.

Нелевереджированная корпорация - это корпорация не имеющая долговых обязательств в своей структуре D = 0

Стоимость не левереджированной корпорации обозначим символом VU.

VU = SU,

где SU - рыночная стоимость долевых обязательств левереджированной корпорации.

Теорема I (отсутствие налогообложения)

Пусть фондовый рынок является совершенным, т.е. выполняются следующие условия:

1. на рынке присутствует значительное количество продавцов и покупателей;

2. участники фондового рынка (как физические, так и юридические лица) могут занимать и ссужать неограниченные объемы денежных средств под безрисковую ставку процента;

3. отсутствуют издержки банкротства;

4. корпорации эмитируют только два типа ценных бумаг: безрисковые облигации и рискованные акции;

5. фондовый рынок обладает сильной формой информационной эффективности;

6. отсутствуют агентские издержки - единственной целью менеджеров корпорации является максимизация благосостояния своих акционеров;

7. отсутствует налогообложение;

8. все потоки денежных средств равны константе.

Тогда для любых двух корпораций, принадлежащих одному и тому же классу, одна из которых является нелевереджированной и имеет стоимость VU ≡ SU, а другая - левереджированной и имеет стоимость VL ≡ SL +DL, всегда будет выполняться равенство

VU = VL (3)

т.е. рыночная стоимость любой корпорации не зависит от структуры ее капитала.

Если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть акций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2388; Нарушение авторских прав?; Мы поможем в написании вашей работы!