КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Центр нормируемых затрат

|

|

|

|

Примером центра нормируемых затрат являются производственные структурные подразделения (цеха основного и вспомогательного производства). В центре нормируемых затрат может быть установлено нормативное соотношение входа и выхода, т. е. для каждой единицы выпуска определяется требуемое количество материалов и работ. В производственных подразделениях такое соотношение задается технологическими нормативами расхода материала и выполнения работ для производства одной единицы продукции.

| Зависимость выхода от входа позволяет руководителю центра нормируемых затрат контролировать и нести ответственность за вход и выход. Выход является производным от входа, денежная оценка выхода осуществляется на основании осуществленных затрат. |

Например, если производственный цех затратил 100 руб. на материалы и 150 руб. на работы, произведя пять единиц продукции, то стоимость одной единицы составит 50 руб.: (100+150)/5.

Выход не может рассматриваться как доход компании, поскольку оценивается по фактически понесенным затратам. Поэтому центр нормируемых затрат не является центром доходов.

Планирование в центре нормируемых затрат (см. рисунок) начинается с планирования выпуска в натуральном выражении — иными словами, выясняется, сколько единиц продукции необходимо произвести. На основании планового объема производства и нормативных коэффициентов определяют плановое количество потребляемых ресурсов. Плановые затраты центра рассчитывают как количество ресурсов, умноженное на их цену.

Целевые показатели, закладываемые в бюджет, — выпуск в натуральном выражении и плановые затраты (стоимостная оценка входа). Большая часть затрат центра нормируемых затрат является величиной переменной: затраты изменяются пропорционально выпуску.

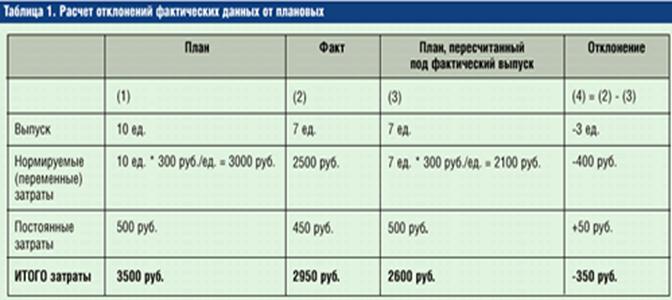

Оценка результатов. Для сравнения фактических и плановых данных бюджет должен быть пересчитан под фактический размер выпуска (см. табл. 1).

Система стимулирования в центре нормируемых затрат строится на основании сравнения фактических и плановых данных. Перед сравнением плановые данные пересчитываются под фактический выпуск продукции. Приведенный пример показывает, что если сравнивать не пересчитанные плановые и фактические данные, то имеет место экономия в 550 руб. (3500 - 2950). В действительности экономия была достигнута за счет меньшего объема производства: вместо десяти запланированных единиц было произведено семь. Пересчет плановых переменных затрат по фактическому объему выпуска показывает, что структурное подразделение осуществило перерасход в размере 350 руб.

Расчет величины премий осуществляется так же, как в центре доходов. Разница заключается в том, что в центре нормируемых затрат основанием для премирования служит сравнение фактических и плановых данных по затратам, пересчитанных под фактический выпуск, в то время как в центре доходов — сравнение фактических и плановых данных по реализации.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!