КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Затратный подход к оценке недвижимости

|

|

|

|

Метод мониторинга

Метод выделения

Метод сравнения альтернативных инвестиций

Ставка дисконтирования рассчитывается на основе данных о совершенных сделках с аналогичными объектами. Метод является трудоемким.

Этапы расчета:

- Реконструкция будущих ДП аналогичных ОН

- Сопоставление этих ДП с ценами продаж ОН

- Определение ставки дисконтирования для оцениваемого ОН

Считается наилучшим вариантом для определения ставки дисконтирования

Включает следующие этапы:

- Моделирование ДП для каждого объекта-аналога с учетом его ННЭИ

- Расчет ставки дисконтирования по каждому объекту

- Обработка статистическим или экспертным методом

Основан на регулярном мониторинге рынка, отслеживании данных по сделкам и формировании базы данных экономических показателей инвестиций в Н.

Используется в следующих случаях:

1. оценка новых или недавно построенных объектов

2. технико-экономическое обоснование нового строительства

3. оценка объектом незавершенного строительства

4. анализ ННЭИ земельного участка

5. оценка в целях страхования

6. оценка в целях выделения объектов налогообложения (здание, земельный участок)

7. переоценка основных фондов предприятия

Затратный подход к оценке недвижимости предусматривает, что оценка стоимости объекта недвижимости включает:

§ Все затраты на создание и ввод в эксплуатацию улучшений (Vзд)

§ Стоимость земельного участка (Vзу)

§ Стоимость износа улучшений (Vизн)

§ Величину ожидаемой прибыли на капитал (Пр)

V0 = Vзд – Vизн + Vзу + Пр

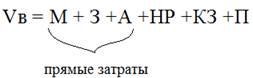

Полная восстановительная стоимость зданий Vзд:

М – материальные затраты

З – з/п строительных рабочих

А – амортизация строительных машин и оборудования

НР – накладные расходы

КЗ – косвенные затраты

П – прибыль застройщика

Полная восстановительная стоимость включает:

§ Расходы непосредственно связанные со строительством – прямые затраты

§ Косвенные затраты (не относятся непосредственно к строительству):

- кредитные издержки

- оплата работ проектно-строительных организаций

- маркетинговые расходы

- расходы на рекламу

- расходы по страхованию

- налоги в течение строительства

- и др.

Характеристика затратного подхода к оценке Н:

§ Определяет ее стоимость как сумму остаточной стоимости зданий и земельного участка

§ Определяет стоимость объекта с полным правом собственности

§ Требует, чтобы ЗУ и здания оценивались раздельно, что позволяет отделить элементы, не подлежащие страхованию, при оценке в целях страхования

Восстановительная стоимость:

§ Рассчитывается в текущих ценах стоимости строительства на дату оценки, без учета износа

§ Восстановительная стоимость рассчитываться на базе:

- стоимости воспроизводства

- стоимости замещения

Оценка стоимости ОН при затратном подходе определяется по следующей системе:

1. Восстановительная стоимость здания

Минус

2. Накопительный износ

2.1. Физический:

§ Устранимый

§ Неустранимый для элементов с коротким сроком жизни

§ С длительным

2.2. Функциональный

§ устранимый

§ неустранимый

2.3. Экономический

Равно

3. Стоимость улучшений с учетом износа

Плюс

4. Стоимость земельного участка

Плюс

5. Прибыль инвестора (предпринимательская прибыль)

Равно

6. Стоимость объекта недвижимости

Восстановительная стоимость рассчитывается в текущих ценах стоимости строительства ОН на дату оценки, без учета износа.

Рассчитывается на базе:

§ Стоимости воспроизводства – затраты на строительство в текущих ценах на дату оценки точной копии оцениваемого здания с использованием таких же строительных материалов, стандартов и проекта.

§ Стоимости замещения – затраты на строительство в текущих ценах на дату оценки объекта одинаковой полезности с использованием современных строительных материалов, стандартов проекта и архитектурных решений

Предпочтительным является стоимость воспроизводства иначе, получим не ту стоимость – связь с функциональным износом. Износ – потеря стоимости.

Оптимальная сфера применения затратного подхода к оценке Н:

1. Оценка новых и недавно построенных объектов, имеющих незначительный износ и отвечающих ННЭИ ЗУ

2. Технико-экономическое обоснование нового строительства

3. Оценка объектов незавершенного строительства

4. Анализ ННЭИ земельного участка

5. Оценка в целях страхования

6. Оценка в целях выделения объектов налогообложения (здание, земельный участок)

7. Переоценка основных фондов предприятия

8. Определение рыночной стоимости объектов специального назначения и уникальных объектов

9. Определение рыночной стоимости объектов, с которыми редко заключаются рыночные сделки

Затратный подход к оценке Н также применяется в следующих случаях:

§ Как косвенный метод при оценке доходным и сравнительным подходом

§ При определении экономической целесообразности строительства пристроек и реконструкции здания

§ Для определения оптимального числа строений и устранения неоправданной избыточности

§ Для ТЭО инвестиционных решений при анализе землепользования

Затратный подход к оценке Н НЕ рекомендуется применять в следующих случаях:

§ Для оценки старых зданий (сложно оценить износ)

§ Если здание НЕ представляет наиболее эффективный вид использования ЗУ как незастроенного

§ Если полностью отсутствуют или неоднородны данные для определения предпринимательской прибыли

§ В целях инвестирования (используется как неосновной метод)

Лекция 02.04.12:

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 418; Нарушение авторских прав?; Мы поможем в написании вашей работы!