КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учетная политика предприятия. I. Организация учетной и аналитической деятельности на предприятии

|

|

|

|

I. Организация учетной и аналитической деятельности на предприятии.

Скляренко

Учетная политика предприятия определяется положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным приказом Министерства финансов Российской Федерации от 28 июня 1994 г. № 100.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несут руководители организации (ст. 6, п. 1).

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета (ст. 7, п. 1).

Согласно Федеральному закону «О бухгалтерском учете» (ст. 6, п. 3) руководители организации утверждают:

а) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

б) формы первичных документов, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности;

в) порядок проведения инвентаризации, методы оценки видов имущества и обязательств. Нормативным актом по данному вопросу являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49;

г) правила документооборота и технологию обработки учетной информации. Нормативным документом является Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Министерства финансов Российской Федерации от 29 июля 1983 г. № 105;

д) порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета, например, техника ведения и формы бухгалтерского учета. Альтернативными способами ведения бухгалтерского учета являются:

— журнально-ордерная;

— мемориально-ордерная;

— автоматизированная;

— упрощенная.

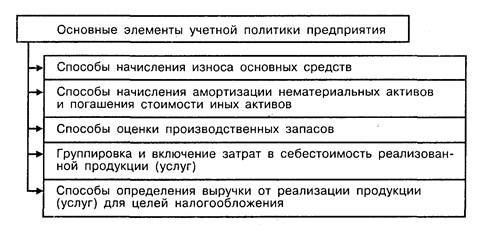

Рис. 8.9. Основные элементы учетной политики предприятия

Основные задачи анализа хозяйственно-финансовой деятельности предприятия следующие:

проверка обоснованности показателей внутрихозяйственного планирования, их напряженности и реальности выполнения;

объективный контроль за ходом выполнения договорных обязательств, внутрихозяйственных планов, подведение итогов и оценка деятельности предприятия по их выполнению;

выявление причин, положительно или отрицательно повлиявших на выполнение договорных обязательств и внутрихозяйственных планов;

изыскание резервов производства и передовых методов организации труда, применение прогрессивной техники и технологии, передового опыта в целях увеличения объема производства и реализации продукции, улучшения ее качества, снижения себестоимости и издержек обращения, повышения производительности труда, рентабельности, укрепления финансового состояния и т. д.;

разработка конкретных мероприятий по использованию выявленных резервов, устранению недостатков;

контроль за выполнением этих мероприятий.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 509; Нарушение авторских прав?; Мы поможем в написании вашей работы!