КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Состав и назначение основных фондов предприятия

Основные средства предприятия торговли и общественного питания, их виды и назначение. Порядок учета. Показатели эффективности использования основных средств в торговле и общественном питании и пути ее повышения.

Ерохина

Осуществление коммерческого предпринимательства связано с использованием различных средств труда, необходимых для продвижения, хранения и реализации товаров.

Средства труда, функционирующие в сфере обращения товаров и услуг, образуют основные фонды предприятия.

Основные фонды (в стоимостной оценке - основной капитал) - это совокупность материально-вещественных ценностей, которые используются в коммерческой деятельности многократно и постоянно, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на реализуемые товары и услуги постепенно, по частям, по мере использования.

К материально-вещественным ценностям предприятий относят выраженные в стоимостной форме средства труда и предметы труда.

Основные средства — это часть имущества предприятия, используемая в качестве средств труда для производства и реализации товаров или управления предприятием в течение периода, превышающего более 12 месяцев.

В практике учета и статистики к основным фондам относят объекты со сроком их полезного использования не менее одного года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей. С 1 января 1997 г. к основным фондам относились предметы стоимостью не менее 100-кратного установленного законодательством РФ минимального размера оплаты труда независимо от срока их полезного действия. Не относящиеся к основным фондам собственные средства труда являются объектами оборотных фондов предприятия.

Большая часть основных фондов входит в состав материально-технической базы предприятия, функционирующего в сфере товарного обращения. Однако понятие «материально-техническая база» шире понятия «основные фонды», что обусловлено следующим: во-первых, те средства труда, которые по действующему бухгалтерскому учету в состав основных фондов не включаются, являются объектами материально-технической базы предприятия; во-вторых, материально-техническая база предприятия, функционирующего в сфере товарного обращения, включает кроме собственных основных фондов также часть основных фондов, принадлежащих другим хозяйствующим субъектам и гражданам, предоставившим их предприятию в аренду.

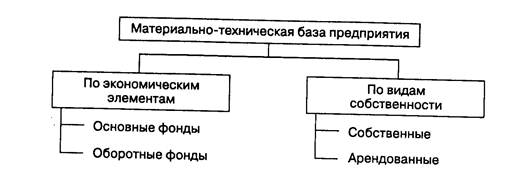

Классификацию объектов материально-технической базы предприятия, функционирующего в сфере товарного обращения, можно провести по экономическим элементам и по видам собственности объектов материально-технической базы (рис. 2.5).

Рис. 2.5. Классификация объектов материально-технической базы предприятия, функционирующего в сфере товарного обращения

Муфтиев

Особенностью основных фондов является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенное требование как к характеру приобретаемых основных фондов, так и их эксплуатации.

Стоимость основных фондов, которая перенесена на реализованные товары в течение срока службы, образует амортизационный фонд.

Средний возраст оборудования рассчитывается как средневзвешенная величина.

Структура основных фондов торгового предприятия существенно отличается от структуры основных фондов промышленного предприятия, где удельный вес машин и оборудования значительно выше (около 36%, а в торговле 1 1%).

|

|

Дата добавления: 2014-01-20; Просмотров: 552; Нарушение авторских прав?; Мы поможем в написании вашей работы!