КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планирование на предприятии как основная функция управления. Технология планирования, система планов

|

|

|

|

Николаева

Планирование — важнейшая функция экономического управления предприятием в рыночной экономике.

Развитие рынка способствует постепенному росту понимания важности планирования в условиях острой конкуренции, нестабильности и необходимости определения направленной долгосрочной перспективы развития торгового предприятия. Именно с планирования начинается как создание, так и функционирование коммерческой организации. Многолетний опыт зарубежных фирм и российских предприятий показывает, что недооценка планирования предпринимательской деятельности в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление зачастую приводят к большим, ничем не оправданным экономическим потерям и, в конечном счете, к банкротству.

Многогранность задач и функций торговли отражается в неоднозначности определения сущности планирования торгового предприятия как хозяйствующего субъекта рыночной экономики.

Суть всех рассуждений сводится к следующему.

Планирование — это:

1) естественная часть менеджмента, состоящая в умении увязать ресурсы предприятия с его рыночными целями;

2) важнейший способ управления экономикой, сознательное регулирование темпов и пропорций ее развития;

3) комплекс работ по составлению и организации выполнения планов экономического и социального развития, осуществляемый на разных уровнях управления экономикой.

Планирование в торговле — экономическая деятельность людей по управлению и регулированию товарного обращения.

Планирование на уровне предприятия — это разработка и корректировка планов, включающая

- предвидение,

- обоснование,

- конкретизацию,

- описание деятельности хозяйственного субъекта на ближайшую и отдаленную перспективу.

Планированию на уровне торгового предприятия присущи следующие основные функции:

|

|

|

1) выделение целей предприятия и установление его соответствия целям развития национального хозяйства, а также развитию социальных и рыночных процессов;

2) определение параметров, темпов и пропорций хозяйственных процессов на торговых предприятиях, адекватных рыночной конъюнктуре;

3) планомерное распределение и эффективное использование материальных, трудовых и финансовых ресурсов для достижения общей и частных целей хозяйствующего субъекта.

Таким образом, планирование — это способ достижения стратегических и тактических целей предприятия на основе сбалансированности и последовательности выполнения всех хозяйственных операций.

В качестве эффективности планирования выступает его полезность, а вклад в эффективность оценивается по предполагаемому качеству принимаемых решений. Это вытекает из сущности планирования, проявляющейся в том, что:

■ оно базируется на выборе из множества возможных альтернатив развития фирмы в будущем;

■ планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и постоянно корректируются цели и задачи развития фирмы; определяются пути и способы их достижения; разрабатываются, детализируются и увязываются планы, отражающие различные стороны ведения экономики фирмы;

■ отправной точкой планирования прибыли является достижение цели фирмы, предусматривающей получение и обеспечение высоких результатов ее хозяйственной деятельности.

Планирование выступает как система последовательных управленческих решений, направленных на определение:

■ конечных и промежуточных целей;

■ задач, решение которых необходимо для достижения намечен-

|

|

|

■ средств и способов их решения;

■ требуемых ресурсов, их источников и способов распределения.

Таким образом, планирование представляется в виде взаимосвязанных шагов по преодолению соответствующих проблем торговой единицы и состоит из поиска, анализа, синтеза, измерения, прогнозирования, оценки, обсуждения, сравнения и выбора оптимального управленческого решения.

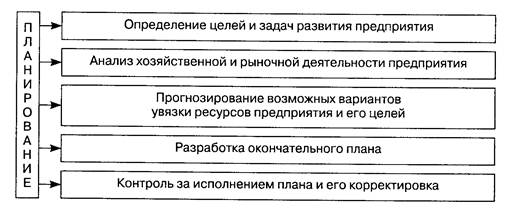

Алгоритм планирования на торговом предприятии можно представить системой связанных между собой логикой управления фирмой стадий планирования, представленных на рис. 2.2.

Рис. 2.2. Этапы планирования деятельности фирмы

Суть планирования на торговом предприятии раскрывается через его задачи:

1) обоснование и определение основных направлений, пропорций развития предприятия;

2) конкретизация целей развития всего предприятия и каждого подразделения в отдельности на установленный период;

3) определение хозяйственных задач, средств их достижения, сроков и последовательности реализации;

4) выявление материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач;

5) максимальное использование внутренних резервов хозяйствующего субъекта в рыночной деятельности.

Таким образом, назначение планирования как функции управления состоит в стремлении заранее учитывать по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития торгового предприятия.

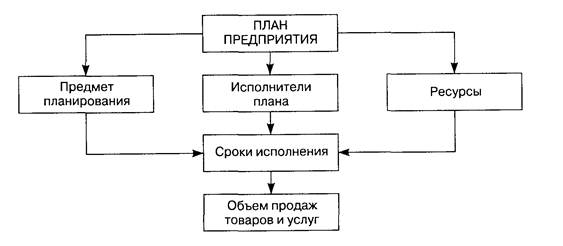

Результатом вышеназванных управленческих решений служит конкретный план, соответствующим образом отраженный в приказах, распоряжениях и других документах и являющийся обязательным для исполнения (рис. 2.4).

Итак, планирование помогает ответить на многие важные вопросы: какова экономическая позиция предприятия, как характеризуются итоги и условия его деятельности, как и при помощи каких ресурсов будут реализованы цели предприятия?

Рис. 2.4. Схема исполнения плана торгового предприятия

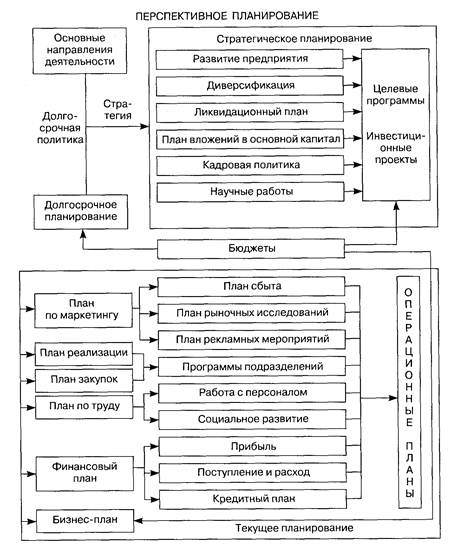

Общую систему планов торгового предприятия можно представить в виде схемы (рис. 2.5).

Рис. 2.5. Общая система планов торгового предприятия

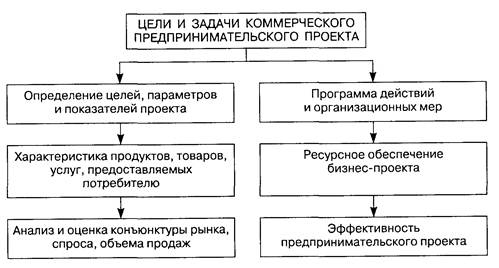

Планирование предпринимательской деятельности в торговле в зарубежной и современной отечественной практике основано на бизнес-плане (рис. 2.6).

|

|

|

Рис. 2.6. Бизнес-план коммерческого предприятия

Бизнес-план — это документ, описывающий все основные аспекты будущего коммерческого мероприятия и анализирующий проблемы, с которыми может столкнуться предприятие, и способы их решения.

Бизнес-план начинается с резюме, которое открывает бизнес-план, но составляется в самом конце работы над ним. Объем резюме не должен превышать 3—4 машинописных страниц, а само изложение должно быть простым, лаконичным и доступным. Максимальное внимание следует уделять разъяснению назначения нового товара, торговой услуги или вновь образуемого предприятия, характеристике их отличительных особенностей и обстоятельств, привлекающих потребителей. Здесь же выделяют сроки и источники финансирования проекта, а на последних страницах резюме указывают финансовые результаты, ожидаемые от проекта. После этого излагают основные разделы бизнес-плана. Охарактеризуем их типовую для торговых субъектов структуру.

В первом разделе, как правило, описываются товар, услуга, ради производства которых задумывался весь проект. В этом разделе бизнес-плана должны быть зафиксированы: наглядные данные будущего продукта или услуги (описание, модели, фотографии, проекты и т.д.), сведения о круге потенциальных потребителей; описание целевых рынков и места фирмы на них.

Во втором разделе оценивается рынок сбыта товара. Здесь проводится исследование товарного рынка, на котором будет действовать предприятие. Основное внимание уделяется изучению тенденций развития спроса, его соответствия товарному предложению и прогнозированию емкости товарного рынка. В этом же разделе изучается рабочая среда, анализируется информация о возможных конкурентах: их товар, качество продукции, примерные цены и условия продажи.

В третьем разделе приводится план маркетинга. Он представляет собой самостоятельный, чрезвычайно важный документ для внутрифирменного пользования. К основным элементам плана маркетинга относятся: схема распространения товаров, ценообразование, реклама, методы стимулирования продажи, организация послепродажного обслуживания покупателей, формирование общественного мнения о предприятии и его товарах.

|

|

|

В четвертом разделе рассматривается план (программа) действий, связанных с закупкой, транспортировкой, хранением, реализацией товаров и обслуживанием покупателей. Здесь описываются основные технологии, на которых строится реализация проекта. Главная задача раздела — доказать, что предприятие в состоянии продавать нужное количество товаров надлежащего качества.

Пятый раздел — план по труду, включающий организационные меры, которые призваны способствовать упорядочению исполнения бизнес-плана. Это способы управления реализацией проекта, работа организационных структур управления им, методы координации действий исполнителей, а также меры по установлению специальных форм оплаты труда, стимулирования, набора и подготовки кадров, учета, контроля и т.д. Таким образом, в разделе рассматривается, кем будет организовано новое дело на предприятии, как планируется наладить работу персонала и в какой мере персонал соответствует поставленным целям.

Шестой раздел — юридический план. В нем рассматриваются правовые аспекты предприятия, в частности организационно-правовые формы хозяйствования.

В седьмом разделе освещаются оценка, прогнозирование и управление разного рода рисками (рыночными, инвестиционными, коммерческими и т.п.), т.е. определяется, что необходимо предпринять, чтобы свести риски к минимуму.

В восьмом разделе рассматривается финансовый план, который как бы обобщает все предыдущие разделы и представляет их в стоимостном выражении (прогноз объема реализации, баланс денежных расходов и поступлений, таблица расходов и затрат, баланс активов и пассивов фирмы, график достижения безубыточности).

Девятый раздел, завершающий бизнес-план, представляет стратегию финансирования бизнес-проекта и характеризует его эффективность. Здесь определяются средства, необходимые для финансирования идеи, источников их получения, срок окупаемости затрат. В числе основных сводных показателей эффективности — прибыль и рентабельность проекта. В этом же разделе учитывается социальная эффективность бизнес-плана, анализируются долговременные последствия бизнес-проекта.

3. Капитал предприятия: структура. формирование. показатели эффективности использования.

Ерохина

Имущество можно классифицировать по ряду признаков.

1. Имущество, находящееся в собственности (владении) или в оперативном управлении предприятий, организаций и учреждений, подразделяется:

— на движимое;

— недвижимое.

К недвижимому имуществу относятся земельные участки, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. Сюда же относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Движимое имущество составляют вещи, не относящиеся к недвижимым, включая деньги и ценные бумаги.

Предприятие в целом как имущественный комплекс признается недвижимостью.

2. По физической форме, роли и месту в торгово-технологическом процессе, по влиянию на экономику предприятия имущество последнего подразделяется:

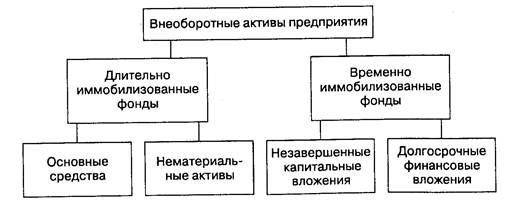

— на внеоборотные активы (рис. 2.1);

— оборотные активы.

Рис. 2.1. Состав внеоборотных активов предприятия, функционирующего в сфере товарного обращения

Общим признаком внеоборотных активов является длительный жизненный цикл — не менее одного года. Он обусловливает длительность процесса амортизации и низкую скорость их оборота. Отсюда и название - внеоборотные, или низкооборотные, активы. Их также

называют иммобилизованными фондами. Состав и структура внеоборотных активов могут существенно различаться. Однако главной составляющей для большинства предприятий, функционирующих в сфере товарного обращения, являются длительно иммобилизованные фонды, а среди них — основные фонды. Длительно иммобилизованными считаются реальные ценности и нематериальные активы, используемые предприятием на протяжении определенного амортизационного периода, превышающего один год.

Имущество предприятий, функционирующих в сфере товарного обращения,— это материально-вещественные ценности торгового и неторгового назначения, необходимые для выполнения своих функций, или долгосрочные, нематериальные и текущие активы.

К долгосрочным активам относятся основные средства, вложенные в здания, сооружения, оборудование, транспорт и прочие средства долгосрочного характера. Они называются недвижимым имуществом, или недвижимостью. Сюда же относятся долгосрочные (на срок более одного года) инвестиции предприятия в акции и другие ценные бумаги, в уставные капиталы других предприятий.

Нематериальными являются активы, не имеющие материально-вещественной основы и используемые в течение длительного времени. К ним относятся права пользования природными ресурсами, зданиями, сооружениями, оборудованием, патенты, лицензии, репутация предприятия, круг постоянных клиентов, фирменное название и используемые товарные знаки, ноу-хау и др.

К текущим активам предприятия относятся производственные запасы, малоценный и быстроизнашивающийся инвентарь, товарные запасы, денежные средства, краткосрочные (не более одного года) финансовые вложения в ценные бумаги и т.п., дебиторская задолженность и прочие активы. Текущие активы составляют оборотные средства предприятия.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности в целях получения прибыли.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1194; Нарушение авторских прав?; Мы поможем в написании вашей работы!