КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 11. Оценка

|

|

|

|

Оценка – способ денежного выражения объектов путем суммирования затрат.

Величина оценки определяется количеством трудовых, материальных и денежных затрат на изготовление или приобретение учитываемых объектов.

Основные требования, предъявляемые к оценке:

1. Реальность – объективное соответствие денежного выражения объектов учета их фактической величине.

2. Единство – единообразие и неизменность. Одни и те же объекты оцениваются одинаково на всех предприятиях в течении всего срока пребывания их на одной стадии кругооборота.

Порядок осуществления оценки:

1) Имущество, приобретенное за плату – путем суммирования фактически произведенных затрат на его покупку. Сюда входят все расходы, связанные с его приобретением и доведением до состояния, пригодного к использованию в производственных целях:

· суммы, уплачиваемые поставщику;

· информационные и консультационные услуги, связанные с приобретением;

· таможенные пошлины и иные платежи;

· невозмещаемые налоги, уплачиваемые в связи с приобретением;

· вознаграждения, уплачиваемые посреднической организации, через которую шло приобретение;

· расходы по страхованию:

· затраты по содержанию заготовительно-складского аппарата организации,

· затраты на услуги транспорта по доставке;

· затраты по оплате процентов по коммерческим кредитам поставщиков,

· расходы по оплате процентов по кредитам банков, если эти расходы связаны с приобретением и произведены до даты оприходования имущества на склад;

· иные затраты, непосредственно связанные с приобретением.

2) Имущество, полученное безвозмездно – по рыночной стоимости на дату оприходования (данные о действующей цене д.б. подтверждены экспертным путем или документально).

3) Имущество, произведенное в самой организации – по стоимости его изготовления (фактические затраты).

4) Имущество, внесенное учредителями в счет их вкладов в УК – по стоимости, согласованной с учредителями организации + затраты предприятия на доставку и установку этого имущества.

P.S. Если номинальный размер вклада в УК превышает 200 МРОТ, то цену объекта, которую устанавливают учредители, должен подтвердить независимый оценщик.

5) Имущество, бывшее в эксплуатации и приобретенные за плату – по покупной стоимости с добавлением расходов по доставке и установке, а также сумм износа (указывается в документах на куплю-продажу).

Тема 12. Формы б/у

Форму ведения б/у выбирают глав. бухгалтер и руководитель предприятия, руководствуясь опытом, квалификацией, наличием вычислительных средств на предприятии, а также имеющимися традициями.

Форма б/у – совокупность различных учетных регистров с установленным порядком и способом записи в них.

Формы б/у:

1) журнально-ордерная

2) мемориально-ордерная (ее разновидность Журнал-Главная)

3) упрощенная форма для малых предприятий

4) автоматизированная

Применяются:

· на крупных и средних предприятиях - журнально-ордерная или Журнал-Главная

· на малых предприятиях - мемориально-ордерная, Журнал-Главная, упрощенная (реже журнально-ордерная)

· на всех типах предприятий – автоматизированная

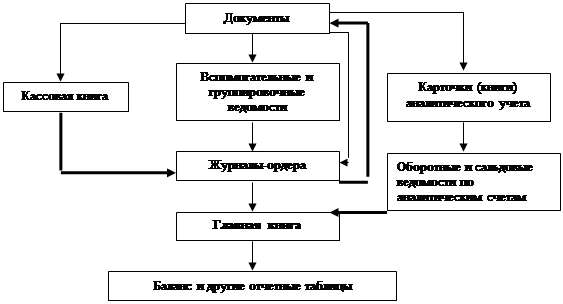

12.1. Журнально-ордерная форма учета

Основные особенности журнально-ордерной формы учета:

ü применение для учета хоз. операций журналов-ордеров, запись в которых ведется только по кредитовому признаку, операции, по дебету будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале;

ü совмещение в ряде журналов-ордеров синтетического и аналитического учета;

ü объединение в журналах-ордерах систематической записи (запись операций по синтетическим и аналитическим счетам) с хронологической (составление корреспонденции счетов по простейшим операциям);

ü отражение в журналах-ордерах хоз. операций в разрезе показателей, необходимых для контроля и составления отчетности;

ü сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера – свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов.

Каждому журналу-ордеру присваивают определенный постоянный номер. Как правило, журналы-ордера имеют различную форму. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

Схема журнально-ордерной формы учета

|

Где обработка информации

Где обработка информации

контрольные записи

контрольные записи

Порядок проведения б/у по журнально-ордерной форме:

1. Полученные бухгалтерией первичные документы обрабатываются бухгалтером в течении 2 дней с момента поступления. Обработка заключается в проверке:

ü подлинности документов,

ü соответствие документов законодательству,

ü наличии в документах необходимых реквизитов.

ü внесение сведений из данных документов в соответствующие регистры, карточки, таблицы, ведомости и в кодировке хоз. операций в виде б/проводок.

2. Расчеты по кассе оформляются дополнительно в кассовой книге, а затем из нее переносятся в соответствующие журналы-ордера.

3. В журналах-ордерах проводится арифметическая обработка б/проводок и вычисляются полные обороты по кредиту счетов, а также частичные обороты по дебету счетов.

4. Затем данные из журналов- ордеров переносятся в Главную книгу, где подсчитываются полные обороты по дебетам счетов и определяются сальдо, конечные по всем счетам

5. По сведениям Главной книги составляется баланс и оформляется отчетность предприятия (квартальная и годовая).

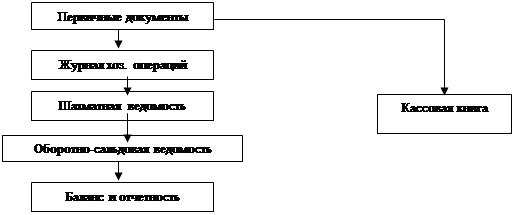

12.4. Упрощенная форма учета

Основные особенности упрощенной формы б/у. – предусматривает всего два вида учетных регистров:

1. Книгу учета хоз. операций (регистр синтетического учета) – заполняют либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хоз. операций).

2. Ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.) (регистры аналитического учета).

Данные указанной книги и ведомостей, если они ведутся, используют для составления баланса и других форм б/отчетности.

Схема упрощенной формы б/у

|

Порядок проведения б/у по упрощенной форме:

1. Первичные документы обрабатываются в течении 2 дней с момента их получения. Заканчивается обработка внесением сведений из первичных документов в журнал хоз. операций с одновременной кодировкой этих операций в виде б/проводок.

2. Операции по кассе дополнительно заносятся в кассовую книгу (записи делаются также в кассовых книгах кассиров-операционистов).

3. На основе б/проводок журнала хоз. операций составляется шахматная ведомость, в которой суммированием по горизонтали ведомости вычисляются обороты по дебетам, а суммированием по вертикали – обороты по кредитам счетов.

4. Затем данные из шахматной ведомости используются для составления оборотно-сальдовой ведомости, на базе которой оформляется баланс, и составляется отчетность предприятия.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 300; Нарушение авторских прав?; Мы поможем в написании вашей работы!