КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы бухгалтерского финансового учета, рассчитанные на его ведение вручную

|

|

|

|

Стратегической задачей бухгалтерского учета является инструментальное обеспечение моделирования финансово-хозяйственной деятельности предприятия. В основе информационно-бухгалтерской модели лежат структурные единицы, каждая из которых образуется единством двух составляющих: записи о хозяйственных фактах, сделанной и первичных документах и соответствующей ей трансакции (англ. transaction), т.е. бухгалтерской проводки, основанной на диграфической парадигме счетоведения.

Запись о хозяйственном факте представляет собой письменную регистрацию действий, являющихся проявлением деловой активности хозяйствующего субъекта и приводящих к существенным изменениям активов и их источников. Как элемент структурной единицы модели бухгалтерской финансовой информации, такая запись интегрирует на бор реквизитов-признаков и реквизитов-оснований в логически законченное выражение.

Примером записи хозяйственного факта является письменная регистрация отпуска товарно-материальных ценностей со склада промышленного предприятия в журнале регистрации документов на от пуск спецодежды со склада в цех для обеспечения нормальных условий труда работников службы механика (табл. 6.1):

Таблица 6.1. Журнал регистрации документов на отпуск спецодежды со склада 830-01 (фрагмент)

| № пп. | № документа | Дата | Получатель | Через кого | Материалы | Кол единицы измерения | Количество | Учетная цена за единицу, руб. | Учетная стоимость, руб. | |

| Наименование | Кол | |||||||||

| 124/830 | 01.02.03 | 120-14 | Усатова | Халат х/б |

Указанной журнальной записи, свидетельствующей о совершившемся хозяйственном факте отпуска рабочих халатов в службу механика для их использования в ремонтных работах (код участка 830-10), будет соответствовать трансакция:

|

Очевидно, что логическая конструкция, в основе которой лежит бинарное отношение: «запись хозяйственного факта х трансакция хозяйственного факта х», обусловливает прямую связь оперативно-технического учета с бухгалтерским финансовым учетом и является основой формирования учетной, а затем и отчетной информации.

Очевидно, что логическая конструкция, в основе которой лежит бинарное отношение: «запись хозяйственного факта х трансакция хозяйственного факта х», обусловливает прямую связь оперативно-технического учета с бухгалтерским финансовым учетом и является основой формирования учетной, а затем и отчетной информации.Форма бухгалтерского финансового учета (ФБУ) подразумевает совокупность учетных регистров определенной типовой формы в их взаимосвязи, комплектации, отношении к учетным объектам, учетным документам и технологии их последовательного преобразования (формирование бухгалтерской информации) для ведения сводных бухгалтерских регистров и составления финансовой отчетности на отчетную дату.

Изменения ФБУ отличаются друг от друга несколькими характеристиками, среди которых необходимо отметить количество, структуру, внешний вид учетных регистров, последовательность связи между учетными документами и регистрами на всем пути их исторического развития предопределялись постоянно возрастающими информационными нуждами управления экономикой хозяйствующего субъекта. Информационные возможности ФБУ, в первую очередь оперативность и соотношение объемов аналитического учета с синтетическим в границах отчетного периода, во многом обеспечивались, расширялись и качественно возрастали вместе с ростом уровня технической вооруженности счетоводства. Залогом созидательного функционирования бухгалтерского учета в современной экономической среде является бурное развитие компьютерных систем.

ФБУ, сочетающая в себе единство данных всех видов хозяйственного учета и процессов их трансформации, поддерживает адекватное и своевременное моделирование финансово-хозяйственной деятельности хозяйствующего субъекта.

Информационная модель в данном контексте представляет собой знаковый аналог деловой активности хозяйствующего субъекта в peтроспективе, т.е. в прошлом отчетном периоде. Необходимо отметим, что перманентность документирования деловой активности предприятия и соответствующих ему трансакций позволяет понимать иол «прошлым периодом» достаточно длительный отрезок времени: квартал, год и более продолжительный период.

Структурный анализ ФБУ показывает, что она представляет собой сложную систему, которую образуют три агрегированных системных элемента:

• первичные учетные документы (информационные ресурсы);

• учетные регистры (информационные продукты);

• технология трансформации информационных ресурсов в продукты.

Первичный учетный документ представляет собой результат peгистрации данных о том или ином факте хозяйственной жизни. Лишь, первичные учетные документы составляют те информационные ресурсы, то «сырье», которое поступает в бухгалтерский учет и преобразуется в рамках его определенной формы.

Учетный регистр является ключевым элементом ФБУ, предназначенным для регистрации, группировок и бухгалтерского обобщения] учетной информации о хозяйственных фактах, имевших место согласно надлежаще оформленным учетным документам. Напомним, что и зависимости от назначения учетные регистры представлены регистра ми синтетического и аналитического учета (соответственно - синтетическими и аналитическими) - накопительными, сводно-группировочными и отчетными.

Ранее были рассмотрены преимущественно технические аспекты ведения учетных регистров. Наряду с ними качественные характеристики любой ФБУ предопределяются разветвленностью и оперативностью связей учетных регистров различного назначения и их возможностями как учетного, так и управленческого характера и возможностями многоцелевого использования в бухгалтерском учете для составления финансовой отчетности и в управленческой деятельности.

Рассмотрим, для примера, порядок формирования учетной ин формации в регистрах учета материалов по одному из его вариантом В службе материально-технического обеспечения первичная документация на движение материалов по номенклатурным номерам (учетным наименованиям) на складе 830-01 регистрируется сплошным способом в специальных журналах (табл. 6.2, 6.3). Все записи в журналах контролируются бухгалтерией. Хотя упомянутые журналы формально являются регистрами оперативного складского учета, их форма и структура, однако, такова, что они одновременно становятся бухгалтерскими накопительными регистрами: налицо хронологическая регистрация информации первичных документов, формируемой по мере поступления последних. При этом содержание журналов свидетельствуето том, что учетная информация, накапливаемая в упомянутых учетных регистрах, является документальным, системным основанием для бухгалтерского контроля за ведением оперативного складского учета материалов, а также последующих бухгалтерских процедур (последующих бухгалтерских обобщений, сверок, контрольных процедур в области расчетов с кредиторами и др.).

Эта же информация параллельно используется в управленческой деятельности, например, для регулирования материально-производственных запасов (см. табл. 6.2 - показатели «Норма запаса» и «Привод» в натуральных измерителях), предварительного контроля за производственным потреблением материалов (см. табл. 6.3 - показатели «Лимит отпуска» и «Отпущено» в натуральных измерителях), учета выполнения договоров поставки по поставщикам (см. табл. 6.2 - гр. «Поставщик»), учета выполнения плана материально-технического снабжения по отдельным группам материалов (в нашем примере - по группе «Химические материалы»), ритмичность поставок материалов в целом по предприятию и цехам (участкам) - потребителям.

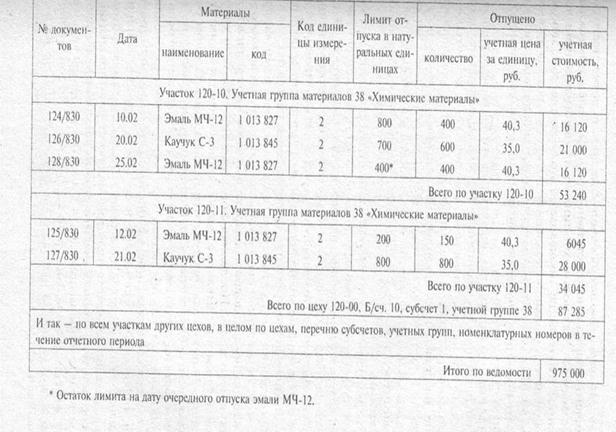

По данным накопительных регистров составляются сводно-группировочныерегистры, по сути; представляющие их разновидность и являющиеся информационным результатом систематизации содержания накопительных ведомостей по заданному критерию. Они служат источником информации для регистров синтетического и аналитического учета. В учете материалов в качестве примера сводно-группировочного регистра можно привести «Ведомость отпуска материалов на производство участим цеха», в которой учетные данные группируются по цеховым участкам — получателям, цехам, учетным группам материалов, а внутри — по номенклатурным номерам и подсчитываются суммовые итоги по каждой Группе, субсчетам, в целом по счету 10 «Материалы».

Согласно ведомости (табл. 6.4) составляется бухгалтерская проводка на внутрихозяйственное перемещение материалов (внутрихозяйственный оборот) со склада к рабочим местам (участки, цехи) внутри бухгалтерского счета «Материалы»:

Д-т сч. «Материалы», по субсчетам (подотчетное использование Материалов соответствующими должностными лицами)

Таблица 6.2. Журнал регистрации первичных документов на поступление материалов на склад 830-01 за февраль 2003 г. (фрагмент)

| Норма | Материалы | Учетная цена за единицу, руб. | Учетная стоимость, руб. | ||||||||

| № пи. | № документа | Дата | Поставщик | Через кого | запасов в натуральных измерениях | наименование | код | Код единицы измерения | Приход, кол-во | ||

| 117/830 | 07.02 | Пази и | Эмаль МЧ-12 | 1 013 827 | 40,3 | 40 300 | |||||

| 125/830 | 08.02 | Волков | Каучук СК-3 | 1 013 845 | i 500 | 35,0 | 52 500 | ||||

| Итого по учетной группе 38 | 92 800 | ||||||||||

| И так далее — по всему перечню субсчетов, учетных групп и номенклатурных номеров материалов в течение отчетного периода. | |||||||||||

| Итого по журналу (б/сч.10) за февраль 03 г. | 980 000 |

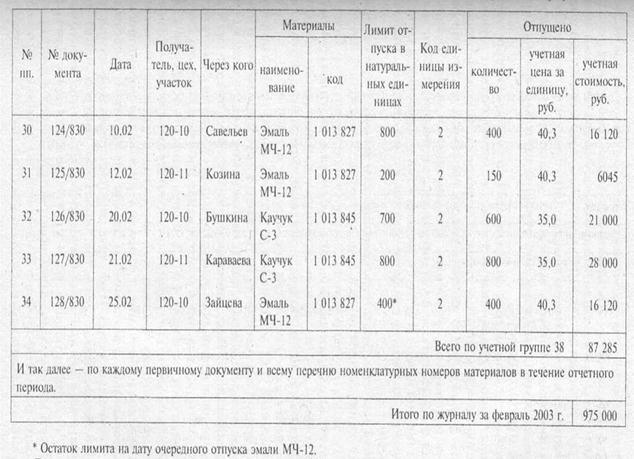

Таблица 6.3. Журнал регистрации первичных документов на отпуск материалов на складом 830-01 цеху 120 за февраль 2003 г.

|

Примечания к табл. 6.2 - 6.5:

• приводится страница, отведенная только для учета движения материалов по учетной группе 38 «Химические материалы»;

• структура цифрового кода материалов - балансовый счет 10 «Материалы», субсчет I «Основные материалы», учетная группа материалов - 38 «Химические материалы», номенклатурный (порядковый) учетный номер единицы материала - 27,45;

• структура кода поставщика: 001 - номер договора поставки, 02 - год заключения договора на поставки следующего года, 01 - наименование поставщика.

К-т си. «Материалы», по субсчетам (списано с подотчетности cooтветствующего материально-ответственного лица - работника склада)

Тем самым за должностными лицами, осуществляющими непосредственное руководство производственным процессом, документально (юридически) закреплены материальные ресурсы, за производственное потребление которых в пределах установленных расходный текущих (технологических) норм они обязаны отчитаться и несут определенную ответственность.

В регистрах аналитического учета регистрируются данные оперативного (первичного) учета в разрезе соответствующих бухгалтерских счетов в стоимостном, а нередко и в количественно стоимостном выражении. В аналитических регистрах детализируем движение материальных, трудовых, финансовых и иных ресурсов предприятия в соответствии с установленным критерием. Они могут быть представлены в виде карточек, ведомостей и иных форм с указанием показателей движения отражаемых объектов в определенном периоде времени.

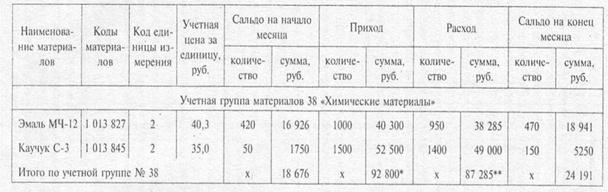

Примером регистра бухгалтерского аналитического учета материалов может служить оборотно-сальдовая ведомость движения материи лов, составляемая в натуральных и стоимостных измерителях. Последняя формируется по балансовому счету, субсчетам, учетным группам и при необходимости другим детализирующим данный процесс критериям (по складам и в целом по предприятию). Фрагмент одного из на вариантов аналитического регистра представлен в табл. 6.5.

Аналитический учет материалов (в приведенном нами вариант) завершается составлением еще одного сводно-группировочного регистра «Оборотно-сальдовой ведомости движения материалов в стоимостных измерителях». Последняя формируется в целом по учетным группам материалов в рамках соответствующих субсчетов к синтетическому счету «Материалы», предусмотренных рабочим Планом счетов хозяйствующего субъекта (таб. 6.4). В нашем примере оборотно-сальдовая ведомость по учетным группам в суммовом выражении основана на итоговых показателях предыдущего регистра. Она имеет исключительно техническое назначение, т.е. предназначена для формировании сводной информации о движении и сальдо по группам материалом внутри каждого из субсчетов. Итоговые данные сальдо и оборотов, учтенные в рассматриваемом регистре, являются контрольными при сверке соответствия данных аналитического учета синтетическому.

Таблица 6.4. Ведомость отпуска материалов на производство 012-00 за февраль 2003 г.

|

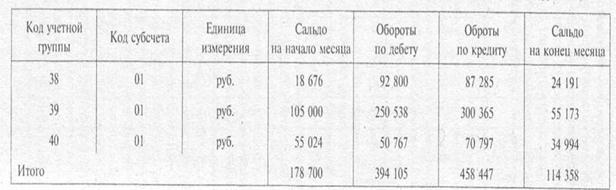

Отметим, что информация табл. 6.5 и 6.6 пригодна для анализа со стояния запасов материально-производственных запасов и принятия управленческих решений в области материально-технического снабжении основными материалами. Если по учетной группе 38 запасы наконец отчетного периода оставались относительно стабильным и, то по учетным группам 39, 40 они снизились в 1,5-2 раза.

Такое изменение может быть результатом приведения фактических остатков материалов к нормативному, но может стать и следствием перебоев в материально-техническом снабжении по немалому количеству причин, зависящих и не зависящих от деятельности хозяйствующего субъекта. Сопоставление фактических остатков материалов с нормативами, договорами поставки, другими объективными данными позволит принять конструктивные решения, направленные на бесперебойное и незатратное обеспечение производства материальными ресурсами.

Таблица 6.5. Оборотно-сальдовая в едомость движения материалов на складе 830-01 за февраль 2003 г.

|

Таблица 6.6. Оборотно-сальдовая в едомость по учетным группам материалов и субсчетам за февраль 2003 г.

|

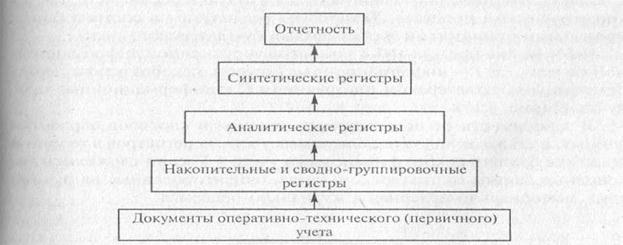

Отчетные регистры содержат конечные информационные продукты бухгалтерского финансового учета, т.е. представляют портфель финансовой отчетности: бухгалтерский баланс, отчеты о прибылях и убытках, отчеты о движении денежных средств и т.д. Применение учетных регистров зависит от объемов содержащейся в них информации, а также от их видов и назначения. Схему соотношения объемов информации, отраженной в учетных регистрах разного вида и в первичной документационной базе, можно представить в виде усеченной пирамиды, изображенной на рис. 6.2.

Как видно из схемы, представленной на рис. 6.2, наибольший количественный объем имеет совокупность документов оперативно-технического учета, а наименьший — регистры отчетной информации.

Рис. 6.2 Схема соотношения объемов информации учетных регистрах разного вида и в первичных документов (знаком «» показана направленность информационных потоков в процессе преобразования учетной информации

Рис. 6.2 Схема соотношения объемов информации учетных регистрах разного вида и в первичных документов (знаком «» показана направленность информационных потоков в процессе преобразования учетной информации

ФБУ обладает всеми свойствами сложных систем, основными среди которых являются: сложность, иерархия, эмерджентность.

Сложность заключается в наличии большого числа взаимосвязанных учетных регистров различного класса.

Иерархия выражена в логической «подчиненности» учетных регистров в зависимости от степени детализации данных (рис. 6.2). Необходимо отметить, что иерархичность структуры ФБУ обеспечивает ее устойчивость, надежность, в частности, в обеспечении достоверности информации.

Эмерджентность означает целостность ФБУ, т.е. возможность достижения поставленных целей не отдельными подсистемами и элементами, а только путем их взаимодействия в рамках общей системы. Совершению очевидно, что только упорядоченная совокупность учетных регистров, сформированная на основе единых формы и содержания, может продуктивно использоваться в системе подготовки бухгалтерской финансовой отчетности, в процессе выработки управленческих решений.

Технология обработки информации, реализуемая в рамках ФБУ, представляет собой совокупность информационных процедур сбора, хранения, обработки и вывода бухгалтерских данных. Она предполагает реализацию системных, последовательных процессов трансформации документальных фактов хозяйственной деятельности в промежуточные и конечные информационные регистры.

Информационный результат каждой учетной процедуры (кроме конечной) является ресурсом для последующей и в то же время представляет самостоятельную ценность как в бухгалтерском учете, так и при управленческом процессе. Технология реализуется в соответствии с принятыми принципами и стандартами бухгалтерского учета.

ФБУ можно представить с помощью укрупненной информационной модели, где I - информационные ресурсы, преобразуемые по определенным бухгалтерским инструкциям С в информационные продукты О (рис. 6.3).

В зависимости от используемых приемов и способов обработки данных, а также от видов используемых учетных регистров в теории и практике бухгалтерского финансового учета в России сложились две основные формы бухгалтерского учета, ориентированные на ручной труд: мемориально-ордерная и журнально-ордерная.

|

Рис. 6.3. Информационная модель формы бухгалтерского учета

Начальным этапом реализации обеих ФБУ является обработка первичных документов с целью подготовки информации для занесения в учетные регистры. Она предполагает проверку легитимности и целесообразности хозяйственных операций; осуществление контроля соблюдения формы и содержания документов, правильности арифметических подсчетов, их систематизацию по установленным критериям. Информационная модель процесса подготовки первичных документов для бухгалтерской обработки представлена на рис. 6.4.

Рис. 6.4. Информационная модель процесса подготовки первичных документов для бухгалтерской обработки: 1- входящие документы; С- приемы и способы контроля; О – подготовленные документы

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 867; Нарушение авторских прав?; Мы поможем в написании вашей работы!