КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности машиноориентированной формы учета

|

|

|

|

Машиноориентированная форма бухгалтерского учета

В связи с большими объемами учетной информации и высокой трудоемкостью учета в условиях ручной обработки данных практически невозможно обеспечить требование своевременности информации, необходимой для принятия текущих управленческих решений. Использование в бухгалтерском учете современных компьютеров, а также средств связи и коммуникаций способствует совершенствованию организации учетной работы, позволяет видоизменить технологию сбора, регистрации сообщений о хозяйственных событиях, обработки информации и ее представления пользователям.

Внедрение технических средств приема-передачи, хранения и обработки информации без нарушения основных принципов ведения бухгалтерского учета обеспечивает возможность совершенствовать формы представления информации, освободить бухгалтера от выполнения ручную трудоемких, монотонных операций группировки данных, полета итогов, заполнения регистров бухгалтерского учета. Неизмеримо расширяются возможности совмещения аналитического учета с синтетическим бухгалтерским учетом, и в связи с этим - формирования полезной учетной информации для управленческой работы.

Характерными особенностями современной компьютерной информационной технологии реализации журнально-ордерной формы бухгалтерского учета являются:

• децентрализованная обработка учетных данных на автоматизированных рабочих местах (АРМ) бухгалтера;

• ориентация на привычную для бухгалтера терминологию, сложившееся в бухгалтерии разделение труда, существовавшее до применения компьютеров: регистры аналитического и синтетического учета, Журналы-ордера, листки-расшифровки, вспомогательные ведомости 1ю дебету счетов, накопительные и группировочные регистры;

• сохранение взаимосвязей между регистрами и системой их контроля, присущими журнально-ордерной форме счетоводства.

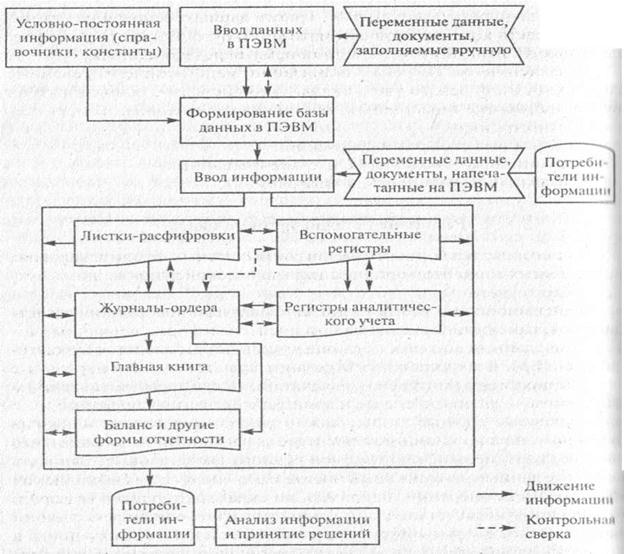

Принципиальная схема журнально-ордерной формы бухгалтерского учета с применением ПЭВМ представлена на рис. 6.11.

В настоящее время не существует общепринятого названия формы бухгалтерского учета на базе электронных вычислительных машин. Н специальной литературе используются такие понятия, как таблично-автоматизированная, электронная, таблично-матричная форма бухгалтерского учета, машиноориентированная и, др.

В зависимости от объема учетной информации, структуры и размера предприятия, состава и конфигурации технического программного комплекса обработки данных используются различные организационные формы учета, основанные на создании:

• локальных (децентрализованных) автоматизированных рабочих мест (АРМ) бухгалтера;

• совокупности взаимосвязанных АРМ бухгалтера, которые не Объединены средствами компьютерной сети;

• распределенной компьютерной сети, объединяющей автоматизированные АРМ нескольких бухгалтеров, а при необходимости - и персонала других служб организации.

Рис. 6.11 Особенности журнально-ордерной формы бухгалтерского учета с применением ПЭВМ

Рис. 6.11. Особенности журнально-ордерной формы бухгалтерского учета с применением ПЭВМ

Локальные АРМ бухгалтера на базе персональных ЭВМ (ПЭВМ) применяются, как правило, в малых организациях, а также при недостаточном для удовлетворения нужд учетного персонала количестве компьютеров, отсутствии сети ЭВМ. Второй вариант автоматизированною учета характерен для средних и крупных организаций, оснащённыхглавным образом ПЭВМ. Третий вариант основан на применении средств комплексной автоматизации бухгалтерского учета, т.е. не только ПЭВМ, но и устройств приема-передачи данных.

Независимо от способа организации машиноориентированные системы бухгалтерского учета аналогично системам, основанным на ручной обработке информации, обеспечивают выполнение всех стадий учетного цикла:

• сбор и регистрация информации;

• группировка, накопление и хранение данных;

• выдача информации пользователям.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1134; Нарушение авторских прав?; Мы поможем в написании вашей работы!