КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реализация стадий учетного цикла

|

|

|

|

Рассмотрим особенности реализации учетных задач в условиях приведенных вариантов организации машиноориентированного бухгалтерского учета,

На первой стадии учетного цикла первичная информация регистрируется, как правило, на бумажном носителе в форме первичных документов, данные которых с помощью клавиатуры вводятся бухгалтером в ПЭВМ. В машиноориентированных системах учета первичные учетные документы могут быть напечатаны на компьютере по данным документов - оснований совершения хозяйственных операций.

Первичные учетные данные можно зарегистрировать не только на бумажном, но и на машинном носителе (в частности, на дискете), что способствует уменьшению объемов ручного ввода данных. Записать исходные данные на машинный носитель можно в местах выполнения но хозяйственных операций; например, на складе материалов (товаров) готовой продукции установлены устройства измерения и регистрации данных. Основная роль бухгалтера на первой стадии учетного цикла в случае представления первичной учетной информации на машинном носителе сводится к контролю ее достоверности, один из вариантов которого состоит в сопоставлении описей полученных и введенных в IBM данных.

На второй стадии учетного процесса сведения о хозяйственных операциях накапливаются во внутримашинном информационном фонде АРМ, который позволяет исключить многочисленные книги, тетради, папки и другие способы группировки и хранения информация, характерные для ручных вариантов учета.

Наряду с учетной информацией о текущих событиях в деятельности организации, например о поступлении товаров на склад, в памяти ПВЭМ хранятся данные, которые можно отнести к условно-постоянным (например, справочные данные о сотрудниках организации, технико-эксплуатационные характеристики основных средств, реквизиты поставщиков и покупателей). Подобная информация вводится | информационный фонд однократно, корректируется по мере изменения и многократно используется в процессах обработки?

Хранение в машиночитаемом виде условно-постоянной информации позволяет сократить трудоемкость подготовки первичной учении! информации. Так, создание массива-справочника работающего хозяйствующего субъекта позволяет, обеспечив ручной ввод кодового обозначения или табельного номера работника, выбрать из справочника все необходимые для получения выходной информации сведения: фамилию, имя, отчество; должность; признак квалификации и т.п.

Для предупреждения потерь и искажений информации создающем копии информационного фонда АРМ на внешних машинных накопителях информации.

Высокое быстродействие современных компьютеров при выполнении как арифметических операций обработки данных, так и логических (группировка, сравнение, выборка и др.) операций, дает возможность достаточно быстро и практически без участия бухгалтера обои шить сведения, требующиеся для формирования учетных регистре всех видов, а также финансовой отчетности.

На малых предприятиях, использующих упрощенные формы бухгалтерского учета, на базе АРМ бухгалтера, как правило, формируютсяКнига учета хозяйственных операций, Главная книга, формы бухгалтерской отчетности. В зависимости от принятой учетной политики дополнительно могут формироваться регистры аналитического и синтетического учета, например ведомости учета основных средств, материально-производственных запасов, заработной платы, финансово - расчетных операций и др.

Формы получаемых с применением компьютеров регистров бухгалтерского учета и финансовой отчетности, как правило, несущественно отличаются от традиционных. В частности, традиционные пронумерованные и прошнурованные рукописные книги заменяются на печатанными на компьютере ведомостями, которые в течение отчетного периода комплектуются в накопительные регистры. В ведомостях по сравнению с типовыми регистрами бухгалтерского учета может изменяться размещение информации в соответствии с возможностями устройств ее вывода, несколько учетных регистров могут объединяться в одном печатном бланке.

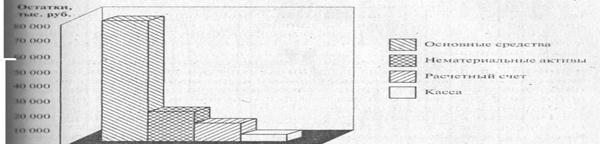

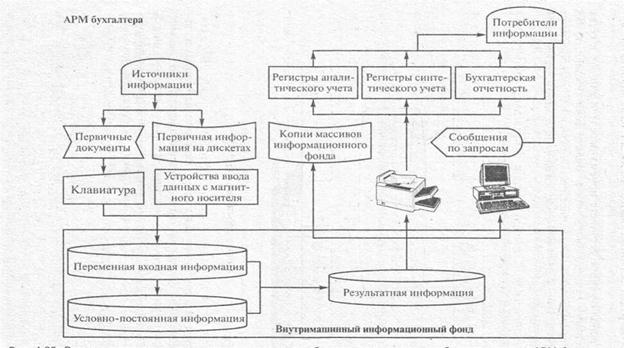

К преимуществам машиноориентированного учета относится возможность выдачи информации не только в регламентном режиме (ни пример, ежедневно, еженедельно, ежемесячно, раз в год и т.п.), но и па запросам пользователей в любом режиме времени. Ответы на запросы формируются и выводятся на экран терминала либо на печать не только и форме ведомостей, но и в виде схем, графиков в зависимости от технологического процесса обработки данных, запросов бухгалтера и персонала других служб организации. Для примера на рис. 6.12 наглядно представлены сведения об остатках активов по счетам бухгалтерского учета. Принципиальная схема организации машиноориентированного учета на базе АРМ бухгалтера представлена на рис. 6.13.

|

Рис. 6.12. Остатки по счетам на 1 января 2000 г.

Рис. 6.13. Схема организации машиноориентированного бухгалтерского учета

На средних и крупных предприятиях при отсутствии автоматизированной сети ЭВМ для организации бухгалтерского учета используется несколькоАРМ бухгалтера, специализированных по определенным разделам бухгалтерского учета. При данном варианте автоматизированный бухгалтерского учета имеется возможность обмена данными между АРM через дискеты. Порядок выполнения этапов учетного цикла принципиально не отличается от рассмотренного выше.

В третьем варианте организации машиноориентированного учета информационный фонд создается исходя из потребностей не одного, а всех обслуживаемых компьютерной сетью пользователей, с учетом организации обмена данными между комплексами задач учета и других функций управления как в пределах АРМ, так и между ними. Организация обмена данных по сети обеспечивает возможность одновременного доступа различных пользователей к любой разрешенной информации.

При использовании устройств приема-передачи данных в сетях ЭВМ операции ручного ввода можно практически исключить. На Крупных предприятиях для расширения возможностей сетевой версии бухгалтерского учета могут применяться рабочие станции, мини-ЭВМ и большие ЭВМ.

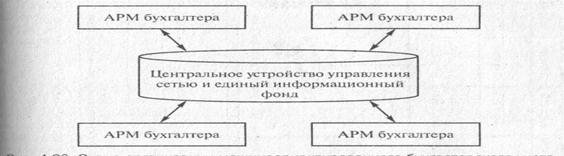

Принципиальная схема организации автоматизированного бухгалтерского учета на базе сети ЭВМ на рис. 6.13.

Принципиальная схема организации автоматизированного бухгалтерского учета на базе сети ЭВМ на рис. 6.13.

Рис. 6.14. Схема организации машиноориентированного бухгалтерского учета на базе сети ЭВМ

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 530; Нарушение авторских прав?; Мы поможем в написании вашей работы!