КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистические методы анализа оборотных фондов

|

|

|

|

Состав оборотных фондов Каменского сельского лесхоза

Монографическое описание Каменского сельского лесхоза

Экономическая характеристика оборотных средств Каменского сельского лесхоза

Каменский сельский лесхоз осуществляет управление в области использования, охраны и защиты лесного фонда и воспроизводства лесов на территории лесного фонда, переданного в безвозмездное пользование сельхозорганизациям, организация работ по защитному лесоразведению, улучшению качества защитных лесонасаждений и повышению их защитных качеств, организация многоцелевого, непрерывного, неистощительного пользования лесным фондом для удовлетворения потребностей сельхозпроизводителей в и населения в древесине и другой лесной продукции, обеспечение воспроизводства, улучшения породного состава и качества лесов, повышение продуктивности, сбережение, охрана и защита лесов.

Лесхоз осуществляет оперативное управление в лесах, в границах земель сельскохозяйственных организаций Каменского района, находящихся в федеральной собственности на площади 31 тыс. га.

Структурными подразделениями лесхоза являются Столбовское лесничество, Каменский участок и цех деревообработки.

Выручка от реализации складывается из следующих видов доходов:

§ Доход от реализации древесины рубок ухода и прочих рубок;

§ Доход от реализации продукции переработки древесины этих рубок;

§ Доход от реализации прочих материальных ценностей;

§ Доход от прочих видов услуг.

В состав оборотных производственных фондов в Каменском сельском лесхозе включаются только материалы:

- ГСМ;

- Запасные части;

- Хозяйственные материалы;

- Прочие вспомогательные материалы.

Незавершенного производства в силу специфики нет.

В состав фондов обращения входят денежные средства на расчетном счете и в кассе, дебиторская задолженность и готовая продукция.

В течение отчетного года не наблюдается слишком значительной вариации в размере оборотных фондов, но в осенне-летний период стоимость их выше, чем в осенне-зимний.

3.1. Анализ наличия и структуры оборотных фондов в Каменском сельском лесхозе

Материал для аналитической части собран на основе результатов статистических исследований бухгалтерской отчетности, проведенных на базе «Каменского сельского лесхоза» - филиала ФГУ «Алтайсельлес» за 2002 год. Данные взяты за один отчетный год, так как использование более длительного периода нецелесообразно из-за высоких темпов инфляции.

Таблица 1.

Данные о составе оборотных средств Каменского

сельского лесхоза за 2002 год, тыс. руб.

| на 01.01.02 | на 01.04.02 | на 01.07.02 | на 01.10.02 | на 01.01.03 | |

| Материалы | 164,6 | 103,4 | 50,2 | 111,7 | 149,9 |

| Готовая продукция | 137,7 | 118,3 | 243,1 | 319,3 | 452,1 |

| Денежные средства | 6,3 | 5,4 | 45,5 | 6,9 | 4,6 |

| Дебитор. задолженность | 293,5 | 91,5 | 1,0 | 19,8 | 47,1 |

| Итого | 602,1 | 325,6 | 349,8 | 470,7 | 658,7 |

Проведем расчет среднегодовой стоимости оборотных средств лесхоза по каждому виду и в среднем за год. Для расчета применим формулу средней хронологической.

Таблица 2.

Среднегодовая стоимость оборотных средств Каменского сельского лесхоза за 2002 год.

| Средне годовая стоимость, тыс. руб. | |

| Материалы | 105,6 |

| Готовая продукция | 243,9 |

| Денежные средства | 15,8 |

| Дебиторская задолженность | 70,7 |

| Итого |

Проследим динамику изменения величины оборотных средств и отклонение их от средней величины на графике.

Рис. 1. Отклонение стоимости оборотных фондов Каменского сельского лесхоза от среднегодовой величины.

Анализируя данные таблиц 1 и 2, а также диаграммы, представленной на рис.1, нельзя сделать выводы о тенденции к увеличению или снижению оборотных фондов, также велики колебания от среднегодовой величины. Это свидетельствует о неустойчивости величины оборотных фондов.

Структуру оборотных фондов лесхоза, их подразделение на оборотные фонды и фонды обращения легче всего проследить с помощью секторной диаграммы, представленной на рис. 2.

Рис.2. Структура оборотных фондов

Каменского сельского лесхоза (средняя величина).

Исходя из полученных данных, наибольший удельный вес в структуре оборотных фондов занимает готовая продукция – 56%, наименьший (4%) - денежные средства. Подобная структура свидетельствует о постоянной высокой затоваренности продукцией; фонды обращения имеют удельный вес 76%, оборотные производственные фонды – 24%.

3.2. Анализ эффективности использования оборотных средств

Для анализа эффективности использования оборотных фондов рассчитаем коэффициенты оборачиваемости, закрепления, среднюю продолжительность одного оборота.

Таблица 3.

Реализация продукции

Каменского сельского лесхоза за 2002г., тыс. руб.

| I квартал | II квартал | III квартал | IV квартал | Итого | Ср.год. | |

| Выручка | 200,9 | 348,6 | 575,3 | 298,2 | 1423,0 | 355,8 |

По данным таблицы 3, за 2002 год лесхозом было реализовано продукции на 1423,0 тыс. руб. Наибольшее количество выручки поступило в III квартале – 40,5% (575,3/1423,0*100%). Это связано с сезонностью реализации продукции.

Таблица 4.

Показатели использования оборотных средств

Каменского сельского лесхоза в 2002 г.

| I квартал | II квартал | III квартал | IV квартал | Ср. год. | |

| К оборачиваемоти | 0,331 | 1,071 | 1,645 | 0,634 | 0,800 |

| К закрепления | 3,017 | 0,934 | 0,608 | 1,578 | 1,250 |

| Ср. продолжитель ность одного оборота, дней | |||||

| Сумма высвобожденных (вовлеченных) в оборот средств, тыс. руб. | -726,1 | -187,5 | 289,4 | -208,1 |

По данным таблицы 4, оборотные средства Каменского сельского лесхоза в течение года используются неравномерно: размах коэффициента оборачиваемости - 1,314 (1,645–0,331), размах коэффициента закрепления - 2,409 (3,017–0,608). Средняя продолжительность одного оборота колеблется от 55 дней в III квартале до 272 дней в I квартале. В результате ускорения оборачиваемости во II квартале из оборота было высвобождено 726,1 тыс. руб., в III квартале – 187,5 тыс. руб. Снижение оборачиваемости в IV квартале привело к вовлечению в оборот 289,4 тыс. руб. Средне годовое высвобождение средств составило 208,1 тыс. руб. Низкая оборачиваемость средств, вероятнее всего, связана с сезонностью производства.

3.3. Анализ динамики показателей оборачиваемости оборотных средств

Оценим динамику показателей оборачиваемости.

Таблица 5.

Показатели динамики использования оборотных средств Каменского сельского лесхоза в 2002 году.

| абсолютный прирост | темп роста | Темп прироста | Абс. значение 1% прироста | ||

| II квартал | |||||

| К оборачиваемости | 0,739 | 3,230 | 2,230 | 0,003 | |

| К закрепления | -2,083 | 0,310 | -0,690 | 0,030 | |

| Ср. продолжительность одного оборота | -188,0 | 0,3 | -0,7 | 2,7 | |

| III квартал | |||||

| К оборачиваемости | 0,574 | 1,536 | 0,536 | 0,011 | |

| К закрепления | -0,326 | 0,651 | -0,349 | 0,009 | |

| Ср. продолжительность одного оборота | -29,0 | 0,7 | -0,3 | 0,8 | |

| IV квартал | |||||

| К оборачиваемости | -1,011 | 0,385 | -0,615 | 0,016 | |

| К закрепления | 0,970 | 2,596 | 1,596 | 0,006 | |

| Ср. продолжительность одного оборота | 87,0 | 2,6 | 1,6 | 0,6 | |

Данные таблицы 5 еще раз подтверждают выводы о неравномерности использования оборотных средств в Каменском сельском лесхозе. Наибольший темп роста наблюдался во II квартале по сравнению с I кварталом – 3,230. Прирост составил 223,0 %. В IV квартале наблюдался отрицательный прирост показателей. Снижение темпов прироста составило 61,5%.

Активизация сбытовой политики предприятия позволит снизить колебания в использовании оборотных средств.

4. Корреляционно-регрессионный анализ зависимости величины оборотных фондов от выручки и прогнозирование на основе полученных данных

4.1. Корреляционно-регрессионный анализ зависимости величины оборотных фондов от выручки в Каменском сельском лесхозе

Исчисление индекса корреляции и вычисление коэффициентов уравнения регрессии рассмотрено выше.

На практике удобнее воспользоваться средствами MS Excel. Вычисление индекса парной корреляции производится по следующему алгоритму:

1. Перенесем или заполним таблицу исходных данных.

2. Выделим ячейку, воспользуемся встроенными функциями: Мастер функций / Статистические / КОРРЕЛ

3. Оценим полученный индекс корреляции.

Вычисление коэффициентов линейной модели проводится по алгоритму:

1. Выделим две смежных горизонтальных ячейки, воспользуемся встроенными функциями: Мастер функций / Статистические / ЛИНЕЙН. В качестве исходного массива У выберем значения объема оборотных средств, в качестве исходного массива Х выберем значения объема выручки продукции. В поля Константа и Стат проставляем единицы. Нажимаем комбинацию клавиш Ctrl + Shift + Enter.

При построении модели необходимо учитывать, что мы строим уравнение вида Y = a + bx, а при выводе коэффициентов на экран вначале идет b, а затем а.

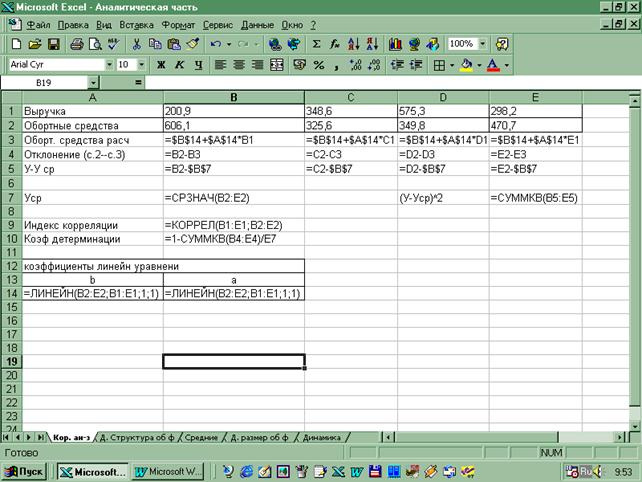

Наглядное изображение расчета показателей корреляционно-регрессионного анализа представлено на рис.3.

Рис.3. Расчетные формулы для корреляционно-регрессионного

анализа в MS Excel.

Проведем корреляционно-регрессионный анализ величины оборотных средств Каменского сельского лесхоза в 2002 году.

Таблица 6.

Исходные данные и расчетные показатели для корреляционно-регрессионного анализа оборотных средств Каменского сельского лесхоза в 2002 г., тыс. руб.

| 1. Выручка (Х) | 200,9 | 348,6 | 575,3 | 298,2 |

| 2. Обортные средства(У) | 606,1 | 325,6 | 349,8 | 470,7 |

| 3. Оборт. средства расч (Ур) | 533,310 | 442,449 | 302,988 | 473,454 |

| 4. Отклонение (У-Ур) | 72,790 | -116,849 | 46,812 | -2,753 |

| 5. У-Уср | 168,050 | -112,450 | -88,250 | 32,650 |

Уср = 438,050 тыс. руб. ∑ (У – Уср)^2 = 49739,890 тыс. руб.

Индекс корреляции = -0,758

Данное значение индекса парной корреляции отражает тесную обратную связь между величиной выручки от реализации и объемом оборотных средств.

Коэффициент детерминации = 57,5%

Это значит, что величина оборотных средств на 57,5% зависит от выручки от реализации, а остальные 42,5% - это влияние других факторов, не учтенных в модели.

Однофакторная прямолинейная корреляционно-регрессионная модель будет иметь вид:

Ур = 656,900 – 0,615х

Графическое отражение сопоставления расчетных и фактических данных

представлено на рис. 4.

Рис. 4. Фактическая и расчетная величина оборотных средств Каменского сельского лесхоза в 2002 году.

4.2. Прогнозирование величины оборотных средств Каменского сельского лесхоза на I и II кварталы 2003 года

На I квартал 2003 года запланировано увеличение объема выручки на 10% от значения соответствующего квартала 2002 года, на II квартал 2003 года запланировано увеличение объема выручки на 17% от значения II квартала 2002 года. Следовательно, планируемый объем выручки в I квартале 2003 года составит: 200,9 *110 /100 = 221,0 тыс. руб. Планируемый объем выручки на II квартал 2003 года составит: 348,6 * 117 / 100 = 407,9 тыс. руб.

Исходя из полученного уравнения регрессии Ур = 656,900 – 0,615х рассчитаем прогнозное значение величины оборотных средств:

На I квартал: 656,9 – 0,615 * 221,0 = 520,9 тыс. руб.

На II квартал: 656,9 – 0,615 * 407,9 = 406,0 тыс. руб.

Составим таблицу для сравнения фактических показателей 2002 года и расчетных показателей 2003 года.

По данным таблицы 7, при совпадении прогнозных значений величины оборотных средств и выручки от реализации в I квартале 2003 улучшится использование оборотных

Таблица 7. Объемы выручки величина оборотных средств Каменского сельского лесхоза в 2002 и 2003 году.

| I квартал | Прирост % +, - | II квартал | Прирост % +, - | |||

| Выручка, т.р. | 200,9 | 221,0 | 10,0 | 348,6 | 407,9 | 17,0 |

| Оборотные средства, т.р. | 606,1 | 520,9 | -14,1 | 325,6 | 406,0 | 24,7 |

| К оборач-ти | 0,331 | 0,424 | 28,1 | 1,071 | 1,005 | -6,2 |

средств (рост коэффициента оборачиваемости на 28,1 %), во II квартале будет наблюдаться снижение эффективности использования оборотных средств (снижение коэффициента оборачиваемости на 6,2%)

Заключение

Статистика играет очень важную роль в экономическом анализе. Статистико-экономический анализ выполняет регулирующую роль в деятельности предприятия. Обоснованное, умелое сочетание приемов и методов статистики и анализа необходимо каждому бухгалтеру в его непосредственной, каждодневной работе.

Статистика оборотных фондов должна охарактеризовать наличие оборотных фондов, их состав, использование и возобновление. Всякое ускорение оборачиваемости оборотных фондов должно, достигаемое за счет более рациональной организации производства и реализации продукции, высвобождает часть оборотных фондов для расширения данного производства, обеспечивая тем самым повышение общей эффективности производства, что, в конечном итоге, служит целью любого современного предприятия.

Разумное и обоснованное прогнозирование в статистико-экономическом анализе позволяет предприятию принимать точные оперативные решения и выбирать для себя верный экономический курс.

Тема 14а: «СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ФИЗИЧЕСКОГО ОБЪЕМА ПРОДУКЦИИ»

Содержание

Введение 3

1 Теоретические аспекты изучения статистических показателей физического объема 4

1.1 Статистика промышленной продукции 4

1.2 Система стоимостных показателей для учета объема производства 11

2. Практическая часть. Статистика и расчёт показателей продукции предприятия 16

Заключение 18

Роль статистики при переходе к рыночным отношениям, как известно, возрастает. Статистика выступает не только как действенный инструмент анализа рыночной экономики, но и как своеобразный арбитр по оценке условий и результатов ее развития, одновременно являясь мощным орудием преобразования рыночных социально – экономических отношений, важным дополнительным фактором оперативного, предприимчивого и эффективного их совершенствования.

Статистическое исследование независимо от его масштабов и целей всегда завершается расчетом и анализом различных по виду и форме выражения статистических показателей.

Статистический показатель представляет собой количественную характеристику социально – экономических явлений и процессов в условиях качественной определенности. Как правило, изучаемые статистикой процессы и явления достаточно сложны, и их сущность не может быть отражена посредством одного отдельно взятого показателя. В таких случаях используется система статистических показателей. Система статистических показателей – совокупность взаимосвязанных показателей, имеющая одноуровневую или многоуровневую структуру и нацеленная на решение конкретной статистической задачи.

Целью данной семестровой работы является изучение статистических показателей физического объема.

Для достижения цели моей работы необходимо решить ряд задач:

- рассмотреть статистических показателей, применяемые на предприятии

- проанализировать систему стоимостных показателей для учета объема производства

- применить подученные знания на практике

Метод исследования: анализ методических трудов по теме исследования.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 851; Нарушение авторских прав?; Мы поможем в написании вашей работы!