КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8. Анализ ликвидности баланса

|

|

|

|

Цель занятия – изучение ликвидности баланса, основных показателей ликвидности баланса.

Ключевые слова: ликвидность, трудно реализуемые активы, медленно реализуемые активы, наиболее срочные обязательства, долгосрочные обязательства.

Вопросы:

1. Группировка активов по степени их ликвидности

2. Анализ показателей ликвидности баланса

1. Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Для оценки ликвидности предприятия можно использовать следующие основные методы:

1) анализ ликвидности баланса;

2) расчет и оценка финансовых коэффициентов ликвидности;

3) анализ денежных (финансовых) потоков.

Прежде чем рассмотреть вопросы анализа ликвидности баланса, следует вообще определить, что такое «ликвидность» активов, баланса и предприятия. Известны две концепции ликвидности. По одной из них, под ликвидностью понимается способность предприятия оплатить свои краткосрочные обязательства. Так, О.В. Ефимова пишет, что ликвидностью называется «способность предприятия платить по своим краткосрочным обязательствам». Этим, по ее мнению, ликвидность отличается от платежеспособности. Аналогичной точки зрения по определению ликвидности придерживается И.Т. Балабанов. «Ликвидность хозяйствующего субъекта, - пишет он, - это способность его быстро погашать свою задолженность». Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы, т.е. превращая их в денежную наличность. Эта концепция очень близка к изложенной выше одной из концепций платежеспособности

Различие заключается в используемых показателях и методах расчета, которые будут рассмотрены ниже. По другой концепции, ликвидность - это готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. Ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. И от того, насколько быстро будет происходить это превращение, зависит платежеспособность и кредитоспособность предприятия. Иными словами, ликвидность предприятия заключается в возможности его быстро мобилизовать имеющиеся средства (активы) для оплаты з соответствующие сроки своих обязательств.

Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам поступления. По существу ликвидность предприятия представляет собой ликвидность баланса. Поэтому для оценки платежеспособности предприятия необходимо глубоко изучить показатели бухгалтерского баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива, как правило, осуществляется в строго определенном порядке - от наиболее ликвидных к наименее ликвидным (актив), т.е. в порядке убывания ликвидности, и от более срочных к менее срочным платежам (пассив), т,е. в порядке возрастания сроков, хотя возможен и обратный порядок, которого придерживаются, например, фирмы западноевропейских стран.

В зависимости от степени, ликвидности, т.е. скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

А1. Наиболее ликвидные активы. В мировой практике к ним относятся все статьи денежных средств предприятия и ценные бумага.

Денежные средства и ценные бумаги (краткосрочные финансовые инвестиции) являются самой мобильной частью оборотных средств. Деньги готовы к платежу немедленно, а ценные бумаги могут быть довольно быстро превращены в наличные деньги.

А2 Быстро реализуемые активы. К ним следуют отнести краткосрочную дебиторскую задолженность и прочие активы. По дебиторской задолженности суммы поступают на расчетный счет в определенные сроки и также могут быть направлены на оплату своих обязательств. Менее ликвидна просроченная задолженность по товарам, отгруженным по расчетным документам, не оплаченным в срок покупателями, так как в отношении ее нет уверенности в сроках поступления оплаты. Но нормальная рыночная экономика не терпит просроченных долгов, поскольку своевременно принимаются меры к их взысканию. Любой дебитор под угрозой выплат крупных пени и штрафов, а то и объявления его банкротом, стремится своевременно погасить свои долги. Поэтому при подсчете ликвидных средств предприятия, функционирующие в рыночных условиях, к сумме денежных средств уверенно прибавляют и сумму краткосрочной дебиторской задолженности. Но в условиях несложившейся еще рыночной экономики, инфляции, разрыва хозяйственных связей между партнерами не вся дебиторская задолженность может быть быстро превращена в денежные средства. Значительный удельный вес сомнительной дебиторской задолженности может создать угрозу финансовой устойчивости предприятия.

Еще менее ликвидными следует считать готовую продукцию, которая должна быть реализована, а также запасы материальных ценностей, которые в основном составляют следующую группу.

А3. Медленно реализуемые активы. К ним относятся статья раздела II актива баланса «Товарно-материальные запасы», а также статья «Долгосрочные инвестиции» (уменьшенные на величину вложения в уставный капитал других предприятий) из раздела I актива баланса.

При этом исключается статья «Расходы будущих периодов»..Активы этой группы превратить в деньги уже сложнее: нужно найти покупателя, а это не всегда легко и требует определенного времени. Особенно это касается незавершенного производства: если покупателя листовой стали, допустим, найти легко, то покупателя отштампованных из него заготовок найти гораздо труднее. Не всем, очевидно, нужны эти заготовки, предназначенные для изготовления строго определенного изделия. Поэтому в немецкой практике при подсчете ликвидных активов стоимость незавершенного производства не включается. Однако на американских предприятиях допускают включение стоимости незавершенного производства в состав ликвидных активов.

А4. Трудно реализуемые активы - статьи раздела I актива баланса за исключением статьи этого раздела, включенную в предыдущую группу. Так как из итога раздел I вычитается только часть величины по статье «Долгосрочные финансовые инвестиции», то в составе трудно реализуемых активов учитываются вложения в уставный капитал других предприятий.

В группировке статей актива баланса по степени их ликвидности главное место занимает наиболее ликвидная и универсальная форма собственности -денежная наличность, находящаяся в кассе, на расчетном, валютном и текущих счетах в банке. Затем следуют краткосрочные финансовые инвестиции в ценные бумаги, расчеты с дебиторами. Отмеченные статьи актива представляют собой собственно «ликвидность» (ликвидный капитал) предприятия, т.е. ту часть актива, из которой черпаются средства для оплаты первоочередных обязательств. Наименее ликвидные элементы сгруппированы в статьях товарно-материальных запасов и основного капитала.

Пассивы баланса группируются по срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относятся кредиторская задолженность, ссуды, не погашенные в срок, прочие краткосрочные обязательства, ссуды для работников в размере превышения над величиной расчетов с работниками по полученным ими ссудам. Это превышение означает использование целевых ссуд банка не по назначению и поэтому должно быть обеспечено наиболее ликвидными активами для срочного погашения.

П2. Краткосрочные обязательства - краткосрочные кредиты и займы, а также ссуды для работников.

П3. Долгосрочные обязательства - долгосрочные кредиты и займы.

П4. Постоянные обязательства - статьи раздела I пассива «Собственный капитал». Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины по статье «Расходы будущих периодов» актива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1,

А2 > П2

А3 > П3

А4 < П4

Иными словами, баланс считается ликвидным, если каждая.группа их первых трех неравенств актива покрывает сопоставляемую с ней группу обязательств предприятия или равна ей; в противном случае баланс не ликвиден.

Выполнение первых трех неравенств в вышеприведенной системе с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Первая группа (А1) платежных средств значительно не покрывает платежные обязательства, а вторая, наоборот, превышает.

Сравнение итогов I группы статей актива и пассива показывает соотношение ближайших исступлений и платежей (сроки до 3-х месяцев).

Сравнение II группы статей актива и пассива позволят сделать вывод о предстоящем в ближайшее время улучшении или ухудшении состояния платежной дисциплины (сроки от 3 до 6 месяцев).

В целом сравнение I и П групп статей актива и пассива баланса позволяет определить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность и представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, т.е. позволяет предвидеть улучшение или ухудшение финансового положения предприятия в более поздние сроки.

Сравнение итогов IV группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами (собственниками). Но это потребуется лишь тогда, когда предприятие будет ликвидировано. Соблюдение же принципа непрерывности, или действующего предприятия, требует, чтобы хозяйствующий субъект постоянно имел собственный оборотный капитал. А для этого необходимо, чтобы соблюдалось приведенное выше четвертое неравенство: А4<П4, т.е. источники собственных средств превышали иммобилизованные активы.

2. Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Первой очевидной характеристикой такой возможности может служить разность между величиной оборотных средств и краткосрочных задолженностей, которая носит название “собственные оборотные средства”, или “рабочий капитал” (как буквальный перевод английского термина “working capital”). Если величина собственных оборотных средств положительна, то это означает принципиальную возможность погашение текущих задолженностей предприятия его оборотными средствами. “Собственными” эти оборотные средства названы потому, что их финансирование осуществляется с помощью долгосрочных источников и, следовательно, не требуется их быстрого использования для погашения задолженностей.

Такое изменение следует считать положительным, с точки зрения возрастания ликвидности и платежеспособности предприятия. Наблюдая подобную динамику, потенциальный кредитор проникается доверием по отношении к предприятию, как возможному заемщику денежных средств. В то же время, предприятие, имея уменьшающуюся динамику краткосрочных задолженностей, главную часть которой составляет кредиторская задолженность, очевидно, испытывает трудности со своими поставщиками, которые понуждают предприятие расплачиваться преимущественно “живыми” деньгами за поставки сразу же по факту их получения. Это обстоятельство заставляет предприятие искать новые источники преимущественно долгосрочного финансирования, которые могут быть более дорогими по сравнению со стоимостью предоставляемого коммерческого кредита.

Наряду с показателем собственных оборотных средств для характеристики ликвидности часто используют относительные характеристики, которые основаны на отношении всей суммы оборотных средств или какой-либо ее части к величине суммарных краткосрочных задолженностей.

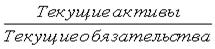

Коэффициент текущей ликвидности (иногда говорят “коэффициент покрытия”) представляет собой отношение текущих активов к текущим обязательствам:

.

.

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Представляется, что большее превышение текущих активов над текущими обязательствами поможет защитить претензии ссудодателей, если компания вынуждена будет распродать свои товарно-материальные запасы, и, если возникнут значительные проблемы с погашением дебиторской задолженности. Кредиторы по краткосрочным обязательствам заинтересованы в большом значении этого показателя, поскольку товары, превращенные в деньги, являются основным источником покрытия краткосрочной задолженности. Кредиторы по долгосрочным обязательствам также заинтересованы в этом, так как неспособность заплатить краткосрочные долги может привести компанию к банкротству, и тогда существенно повышается вероятность непогашения долгосрочных обязательств.

С другой стороны высокий коэффициент текущей ликвидности может означать, что менеджмент работает недостаточно оперативно. Это может свидетельствовать о наличии неиспользуемых денежных средств, избыточных товарно-материальных запасах, превышающих текущие потребности, и о нерациональной кредитной политике, которая приводит к чрезмерному кредитованию и наличию безнадежных долгов.

Обычно считается, что для большинства предприятий коэффициент текущей ликвидности должен быть на уровне 2, поскольку стоимость текущих активов может сократиться даже на 50%, но, тем не менее, сохранится достаточный запас прочности для покрытия всех текущих обязательств. Слабость этого анализа состоит в том, что с его помощью оценивается главным образом статическое состояние предприятия и при этом предполагается, что предприятие находится на грани ликвидации.

Этот коэффициент не исходит из концепции непрерывно действующего предприятия, которая, собственно, и должна определять приоритеты руководства.

Главная причина такого роста ликвидности заключается в увеличении дебиторской задолженности с одновременным уменьшением кредиторской задолженности, что особенно проявилось на конец XZ года.

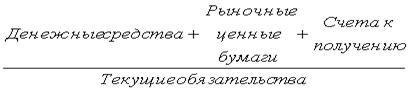

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия, по-прежнему в статическом положении. Этот коэффициент также называется “кислотным тестом”, и он рассчитывается с использованием только части текущих активов – денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

.

.

Основная концепция состоит в том, что этот показатель помогает оценить на сколько возможно будет погасить текущие обязательства если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Существует еще более жесткая оценка ликвидности, которая допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Эту наиболее жесткую оценку ликвидности называют коэффициентом абсолютной ликвидности и рассчитывают по формуле:

.

.

Для предприятия SVP значения этих показателей составили следующие значения:

| Быстрая ликвидность: | Абсолютная ликвидность: | |

| 1.23 на 01.01.XX, 1.38 на 01.01.XY, 1.71на 01.01.XZ. | 0.23 на 01.01.XX, 0.25 на 01.01.XY, 0.10 на 01.01.XZ. |

Представленная здесь динамика показателей подтверждает возрастание ликвидности предприятия. В то же время отмечается резкое снижение показателя абсолютной ликвидности на конец XY года, что явилось следствием сокращения предприятием денежных средств и их эквивалентов, которое оказалось более существенным по сравнению со снижением кредиторской задолженности, которое также имело место в XY году. В течение XY года суммарный денежный отток предприятия значительно превышал его денежный приток, и это не замедлило сказаться на характеристике платежеспособности предприятия.

Рассмотренные показатели по существу годятся лишь для жесткой оценки на случай катастрофы. С точки зрения деятельности компании целесообразнее проводить анализ ожидаемых в будущем общих поступлений денежных средств, в том числе от продажи основных средств. Соотнесение текущих активов и текущих обязательств обычно охватывает только небольшую долю этих общих возможных денежных поступлений.

Вопросы для контроля:

1. Что понимается под ликвидностью?

2. Коэффициент текущей ликвидности?

3. Характеристика быстрореализуемых активов?

4. Что относится к наиболее ликвидным активам?

5. Что входит в категорию постоянные обязательства?

Литература: Осн.- 1,2

Доп.- 1,2,3,4,5,6

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 7756; Нарушение авторских прав?; Мы поможем в написании вашей работы!