КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические и методические основы оценки эффективности инвестиционных проектов

|

|

|

|

Инвестиции – это долгосрочные вложения капитала в различные сферы экономики с целью вложения и увеличения.

Инвестиционный проект – это планируемый и осуществляемый комплекс мероприятий по повышению качества продукции.

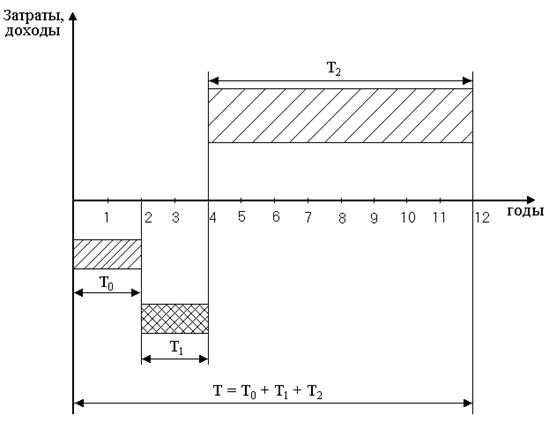

Цикл развития инвестиционного проекта включает 3 фазы (рисунок 1):

- разработка проекта, – То;

- собственно инвестирование (вложение средств в здания, сооружения и оборудование в соответствии с проектом), - Т1;

- эксплуатационная (когда проект реализуется практически), - Т2.

Рисунок 1 – Цикл развития инвестиционного процесса

Источниками финансирования инвестиционной деятельности могут быть:

- собственные и финансовые ресурсы (прибыль, амортизационные начисления, денежные накопления);

- заемные и финансовые средства (банковские и бюджетные кредиты, облигационные займы);

- привлеченные финансовые средства инвестора (от продажи акций, паевые взносы);

- инвестиционные ассигнования из государственных и местных бюджетов и внебюджетных фондов.

В современных условиях социально-экономической нестабильности и высокого уровня инфляции необходима определенная корректировка стандартизированных подходов и критериев оценки инвестиций на основе годовых приведенных затрат.

Исходным пунктом для такой корректировки является, во-первых, идея о том, что финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность: инфляция порождает понятия «дорогих» и «дешевых» денег. Так, при уровне инфляции в 30 % сегодняшние 10 млн. р. через год будут иметь покупательную способность 7 млн. р.

Во-вторых, деньги как можно быстрее должны делать новые деньги, т.е. в рыночных условиях обостряется проблема оборачиваемости денежных средств как капитала.

Отсюда, согласно новой методике экономической оценки инвестиционных проектов в основу корректировки финансовых средств на «фактор времени» должен быть положен дисконтирующий множитель, который определяется при приведении более поздних инвестиций к более ранним (приведение «дешевых» денег к «дорогим») по формуле 5.1:

, (1)

, (1)

А при приведении более ранних инвестиций к моменту пуска в эксплуатацию объекта, т.е. к более позднему моменту времени (приведение «дорогих» денег к «дешевым») инвестиции необходимо умножать на коэффициент рассчитываемый по формуле:

, (2)

, (2)

где ЕН – норма дисконтирования, принимаемая с учетом реального банковского процента рефинансирования и уровня инфляции;

t – шаг (порядковый год) расчетного периода Т, называемого

горизонтом расчета (t = 1, 2, 3…Т).

Дисконтирование – приведение разновременных вложений капитала к реальной его стоимости на какой-либо момент времени; процесс обратный инфляции (дефляция).

В настоящее время значение ЕН составляет: - (20 – 22) % - при выдаче кредита; - (12 – 14) % - на вклады капитала.

Для экономической оценки инвестиционных проектов в переходный период к рыночной экономике используются следующие 4 показателя:

- чистый дисконтированный доход, Д;

- внутренняя норма доходности капитала, ЕВН;

- срок окупаемости инвестиций, ТФ.О К.;

- индекс доходности (рентабельности) капитала, И.

Чистый дисконтированный доход, приведенный к начальному моменту вложения инвестиций (выраженный в «дорогих» деньгах) определяется по формуле:

, (3)

, (3)

где  – результаты (доходы) и затраты от инвестиционной и эксплуатационной деятельности предприятия.

– результаты (доходы) и затраты от инвестиционной и эксплуатационной деятельности предприятия.

Полученный результат, если он будет положительным, будет свидетельствовать об эффективности проекта, если отрицательным, то проект не эффективен.

Однако, чистый дисконтированный доход, если даже он положительный, не дает ответа на вопрос «Большой это или малый доход?». Вполне может оказаться, что если бы стартовый капитал был вложен не в данный бизнес, а в другую сферу экономики (банковский рост, ценные бумаги, землю), то дал бы больший доход, чем получен нами. С этой целью для достоверности экономических расчетов и оправданности бизнеса определяется второй показатель – внутренняя норма доходности из уравнения:

, (4)

, (4)

где  - первоначальный стартовый капитал, вложенный на проектной и инвестиционной фазах.

- первоначальный стартовый капитал, вложенный на проектной и инвестиционной фазах.

Срок окупаемости – это время окупаемости от начала реализации инвестиционного проекта до момента, когда первоначальные вложения и текущие эксплуатационные затраты покрываются суммарными результатами от его осуществления.

Таким образом, срок окупаемости равен целому числу лет от момента завершения инвестиций до последнего года, где чистый дисконтированный доход отрицательный плюс часть года, определяемая по формуле:

, (5)

, (5)

где  - абсолютная величина последнего отрицательного значения чистого дисконтированного дохода;

- абсолютная величина последнего отрицательного значения чистого дисконтированного дохода;

- величина последующего после него положительного значения чистого дисконтированного дохода.

- величина последующего после него положительного значения чистого дисконтированного дохода.

Индекс доходности (рентабельность) определяется отношением приведенных доходов  на момент осуществления инвестиций к приведенным расходам:

на момент осуществления инвестиций к приведенным расходам:

, (6)

, (6)

Полученные значения индекса доходности следует интерпретировать так:

- если И = 1, то следовательно, инвестиции обеспечивают доходность равную ЕН;

- если И  1, то рентабельность нужно корректировать пропорционально его значению.

1, то рентабельность нужно корректировать пропорционально его значению.

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 478; Нарушение авторских прав?; Мы поможем в написании вашей работы!