КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы определения безубыточности и прибыльности функционирования консалтинговой фирмы

|

|

|

|

Затратный подход к формированию цены продукции (услуг)

Затратный подход к формированию цены продукции (услуг) характерен для двух методов расчета цены:

• расчет по методу «средние издержки плюс прибыль»;

• расчет на основе анализа безубыточности и обеспечения целевой прибыли.

Расчет цены по методу «средние издержки плюс прибыль». Это самый простой способ определения цены продукции (услуг), заключающийся в начислении определенной надбавки на себестоимость товара. Этот подход в ценообразовании широко применялся в социалистической экономике, да и сейчас для многих предприятий социально-культурного сервиса и туризма он является основным в силу своей простоты и прозрачности. Он характеризуется тем, что предприятия при определении цены на свою продукцию и услуги ориентируются на издержки, т. е. осуществляют калькуляцию затрат по полной себестоимости. Затем к себестоимости прибавляется та величина прибыли, которую предприятие планирует получить. В этом случае цена продукции, представленная по методу «средние издержки плюс прибыль»:

Цз.п.=С+Ппр

где С — полная себестоимость продукции; Ппр — предполагаемая прибыль.

Для расчета прибыли устанавливается определенный норматив β от себестоимости, т.е. вводится коэффициент β(βС). Тогда формулу расчета цены продукции (услуг) можно представить в виде:

Цз.п.= С+Ппр=С+βС=С(1+β).

Такой метод является достаточно простым и понятным. Предприятие располагает всей необходимой информацией об издержках для определения цены, и ему не приходится слишком часто корректировать цены в зависимости от изменения спроса. Если другие аналогичные предприятия применяют такой же подход в формировании цен, то все они имеют примерно одинаковые цены, т.е. ценовая конкуренция между предприятиями сведена к минимуму.

В социалистической экономике затратный подход в ценообразовании был в какой-то мере оправдан, так как управление экономикой осуществлялось централизованно. При этом норматив β, который законодательно устанавливался и определял величину прибыли, не должен был превышать 20%. Но даже при полном централизованном управлении экономикой этот подход не мог сыграть положительной роли в развитии предприятия и государства в целом, поскольку каждое предприятие для увеличения прибыли стремилось, с одной стороны, устанавливать β-норматив на уровне 20 %, а с другой — увеличивать свои совокупные затраты. Такая стратегия приносила предприятиям больший объем прибыли, но не стимулировала их эффективно использовать ресурсы.

В рыночных условиях метод «средние издержки плюс прибыль» при своей кажущейся логичности также имеет ряд значительных недостатков. Во-первых, при таком подходе к ценообразованию полностью не учитывается потребитель, т.е. его отношение к товару или услуге. Во-вторых, не учитывается уровень спроса на данный товар, который сложился на рынке. Это весьма важный момент для предприятий социально-культурного сервиса и туризма, поскольку спрос на товары и услуги зависит от множества факторов, один из которых — сезонность, и подвержен значительным колебаниям. В-третьих, не учитывается ценовая позиция конкурентов, т. е. уровень предложения подобных услуг на рынке.

Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Этот метод расчета также базируется на издержках. При его использовании предприятию необходимо разделить затраты на постоянные и переменные, изучить и проанализировать их поведение, построить график безубыточности и на его основе определить, как изменение общего объема выручки будет влиять на прибыль. Такой подход к ценообразованию предполагает рассмотрение различных вариантов цен и определение наилучшей, при которой достигается требуемый (целевой) уровень прибыли, поэтому этот метод еще называют целевым ценообразованием. Он является наиболее приемлемым в условиях рыночной экономики, поскольку позволяет гибко реагировать на все изменения, которым подвергается рынок.

4. Рыночные, или маркетинговые, методы формирования цен на продукцию (услуги)

Рыночный, или маркетинговый, подход в определении цены на продукцию (услуги) предприятий является наиболее предпочтительным. Это объясняется тем, что при установлении цены на товар или услуги обязательно проводится изучение рынка: исследование потребителей продукции, анализ спроса, конкурентов и т.п. Как правило, ценовая политика фирмы зависит от того, какое место она занимает на рынке, т.е. является ли она достаточно известной и хорошо зарекомендовавшей себя или это малоизвестная фирма. Есть и специфические факторы, влияющие на ценообразование. Например, для предприятий гостиничного комплекса очень сильное влияние на ценообразование оказывает такой фактор, как место расположения гостиницы.

К рыночным, или маркетинговым, методам установления цены на предприятиях социально-культурного сервиса и туризма относятся следующие:

• установление цены на основе ощущаемой ценности товара;

• установление цены на основе уровня текущих цен;

• установление цены на основе закрытых торгов;

• стратегия престижных цен.

При определении цены методом установления на основе ощущаемой ценности товара (ориентации на спрос) главным критерием становятся уже не издержки производителя продукции (услуг), а то, как данный товар воспринимает покупатель, т.е. исходный точкой является ощущение ценности товаров для покупателей. В ходе проведения различных опросов изучается отношение покупателей к товару или услуге, их предпочтение при выборе того или иного товара (услуги), оценивается, сколько покупатель готов за него заплатить. Такая информация позволяет правильно позиционировать товар или услугу и определить, какой товар (услуга) имеет большую ценность для клиента, чем затраты на него Полученные результаты используются при формировании цены.

При установлении цены на основе уровня текущих цен предприятия в основном отталкиваются от цен конкурентов и меньше внимания обращают на показатели собственных издержек или спроса. В зависимости от того, какое положение предприятие занимает на рынке, оно может выбирать различную стратегию при определении цены на свою продукцию, например назначить цену выше или ниже уровня цен своих конкурентов.

Алгоритм определения цены при этом подходе следующий. Сначала изучаются производители аналогичной продукции (конкуренты) и цены на эту продукцию. Затем определяется так называемая средняя рыночная цена, которая является ориентиром при образовании собственной цены предприятия. Если предприятие является достаточно известным и занимает высокие позиции на рынке, то оно может устанавливать цену выше средней, и чем выше его рейтинг, тем цена может быть выше. В исключительных случаях устанавливаемая цена даже может быть выше максимальной цены на рынке. Если же предприятие занимает на рынке не очень высокие позиции, то при определении цены целесообразно устанавливать ее близкой к среднерыночной цене или даже на несколько процентов ниже. Такая позиция будет существовать до тех пор, пока предприятие не получит достаточную известность, после чего можно будет повысить цену.

Одним из вариантов такого ценообразования является подход, при котором предприятие устанавливает цены на свои услуги на уровне предприятия, занимающего ведущее положение в отрасли. Такой подход называют гонкой за лидером. С одной стороны, это удобно для предприятия, особенно если оно не имеет возможности проводить свою маркетинговую политику. Но с другой стороны, может привести к отрицательным результатам, если предприятие, на которое ориентировались, проводило ошибочную политику.

Установление цены на основе закрытых торгов применяется в тех случаях, когда предприятие ведет конкурентную борьбу за выгодное предложение среди других конкурентов. В подобных ситуациях при назначении своей цены оно ориентируется на ожидаемые цены конкурентов, а не на собственные издержки. Поскольку предприятие хочет получить выгодный контракт, ему нужно запросить цену ниже, чем у конкурентов. Однако эта цена не должна быть ниже себестоимости, иначе предприятие понесет убытки.

Предприятия социально-культурного сервиса и туризма, которые выбирают стратегию престижных цен, ориентированы на клиентов, для которых цена не является главным критерием выбора. Таких клиентов больше интересуют уникальность предоставляемых услуг, их качество, занимаемый статус. Поскольку для поддержания соответствующего уровня обслуживания требуются большие капитальные и текущие затраты, цены на такие продукты и услуги очень высокие. Примером может служить отель-башня «Бурдж аль-Араб» (Burj Al Arab), находящаяся в Объединенных Арабских Эмиратах и называемая восьмым чудом света. Этот отель расположен на искусственном специально созданном для него острове, поражает своей красотой, роскошью и смелостью проекта. Он является самым высоким отелем в мире не только по своей высоте (321 м), но и по оценке качества предоставляемых услуг — ему присвоена категория семь звезд, ранее такая высокая категория не присуждалась ни одному из отелей.

В соответствии с выбранной стратегией ценообразования каждое предприятие социально-культурного сервиса и туризма определяет базовую стоимость услуги. Для привлечения клиентов и партнеров предприятие обычно имеет специальные расценки, которые в зависимости от различных условий могут значительно отличаться от базовой цены. Например, существует такое понятие, как корпоративный клиент. Это такой клиент (фирма), который может в течение определенного периода (сезона, года) приобрести большое количество товаров и услуг. Для таких клиентов существуют специальные скидки, которые непосредственно зависят от количества приобретаемых товаров и услуг, их качественного состава и времени, на которые они резервируются, например количество ночевок. Существуют льготные цены для групповых клиентов: при размещении группы туристов одно место для проживания и питания предоставляется бесплатно (место для сопровождающего в групповых турах).

Одной из проблем повышения эффективности функционирования предприятий гостиничного комплекса является заполнение их в сезон низкой активности. Поэтому для увеличения загрузки в этот период предусматривается система различных сезонных скидок, например существенное снижение цены проживания. Это позволяет покрывать издержки, которые несет гостиница в сезон низкой активности, и поддерживать устойчивый спрос на услуги в течение года.

С целью повышения общей эффективности гостиницы прибегают к методу дискриминационного ценообразования. Суть данного метода заключается в том, что гостиница устанавливает различные цены в зависимости не от издержек, которые она несет, а от типа клиентов и времени, в которое они приезжают. Например, некоторые гостиницы могут делать различия между клиентами, приезжающими на отдых или для ведения бизнеса. Как правило, такие гостиницы расположены в центральных деловых районах и ориентируются на обслуживание бизнесменов. Для того чтобы повысить свою загрузку в выходные дни, они разрабатывают специальные пакеты обслуживания туристов по значительно заниженным ценам.

При установлении цен должны учитываться не только экономические, но и психологические факторы цены. Например, существует неписаный закон, которого придерживаются почти все продавцы: цена обязательно должна выражаться нечетным числом, например 19,95 или 99,85, и вместо цены 200 руб. за предоставляемую услугу лучше установить цену 199,95. Тогда для многих потребителей этот товар будет психологически стоить 100 с лишним рублей, а не 200.

ЛЕКЦИЯ № 7 – ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОНСАЛТИНГОВЫХ ОРГАНИЗАЦИЙ

1. Основные показатели эффективности функционирования консалтинговых организаций.

2. Прибыль и рентабельность предприятий.

1. Основные показатели эффективности функционирования консалтинговых организаций.

Для того чтобы предприятие могло сформировать основные направления своего развития и выработать соответствующую экономическую стратегию, необходимо обозначить цель, к которой оно должно стремиться, и определить соответствующие показатели и критерии их выполнения.

В общем виде показатель экономической эффективности функционирования предприятия Е определяется как отношение полученного результата F к затратам, необходимым для достижения этого результата, R.

Е = F/R.

В экономике существует множество различных показателей эффективности, с разных сторон характеризующих деятельность предприятий социально-культурного сервиса и туризма. В зависимости от того, для каких целей рассчитываются показатели, они делятся на глобальные (на уровне экономики государства) и локальные (для предприятий и его подразделений). В качестве глобальных показателей результата (эффекта) могут рассматриваться национальный доход (НД), валовой общественный продукт (ВОП), валовой внутренний продукт (ВВП), на уровне предприятий — это выручка, прибыль и т. п. В качестве затрат в первом случае выступают общественно необходимые затраты, а во втором — непосредственные затраты предприятий.

В экономических расчетах используются абсолютные, приростные и сравнительные показатели эффективности, которые дополняют друг друга. Абсолютные показатели рассчитываются как отношение абсолютного эффекта к общим затратам, а приростные — как отношение разности эффекта к разности затрат.

Обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда Яобщ. Он выражается в виде отношения произведенного национального дохода к средней численности населения (работников), занятого в сфере материального производства, Чм:

Побщ=НД/Чм

где НД — национальный доход.

Национальный доход (вновь созданная в отраслях материального производства стоимость) определяется как разность между валовым общественным продуктом и теми затратами (на сырье, материалы и т.п.), которые были сделаны в процессе его производства:

НД = ВОП - Z,

где Z— материальные затраты.

Национальный доход может быть рассчитан и как сумма чистой продукции Пчi. всех отраслей материального производства:

НД = ∑ Пчi

Чистая продукция отрасли рассчитывается как разность валовой продукции и материальных производственных затрат.

Важнейшими показателями эффективности общественного производства служат трудоемкость, материалоемкость и капиталоемкость продукции.

Трудоемкость продукции определяется отношением количества труда, затраченного в отраслях материального производства, Т к общему объему произведенной продукции Q и показывает, сколько труда затрачивается на производство единицы продукции:

t = T/Q

Обратным показателю трудоемкости является показатель производительности (количество продукции, произведенное в единицу времени, — Q/T).

Материалоемкость общественного продукта т определяется отношением общих объемов материальных затрат на производство продукции в стоимостном выражении М к общему количеству произведенной продукции (валовому общественному продукту):

т = M/Q.

Материалоемкость показывает долю материальных затрат в единице продукции. Предприятия заинтересованы в снижении этого показателя.

Капиталоемкость продукции KQ определяется отношением общих объемов капитальных вложений К к объему произведенной продукции:

KQ = K/Q.

На макроуровне капиталоемкость можно рассчитывать как отношение национального дохода к объему произведенной продукции.

В тех случаях, когда перед предприятием возникает необходимость, при строительстве нового объекта или внедрении новой техники выбрать наиболее эффективный вариант, для предварительных расчетов используется коэффициент сравнительной экономической эффективности Еср:

Еср=(Z2-Z1)/(K1-K2)

где Z1, Z2 — текущие затраты по вариантам, Z2 > Z1; К1, К2 — капитальные затраты по вариантам, К1 > К2.

Полученный коэффициент сравнительной экономической эффективности сравнивается с нормативным коэффициентом экономической эффективности капитальных вложений Ен. Если Еср > Ен, то выбирается тот вариант, который требует больших капитальных затрат (но при этом меньших текущих затрат).

При сопоставлении нескольких вариантов можно воспользоваться формулой минимизации приведенных затрат:

Зпрi=Zi+EнKi→min

где Зпрi. — приведенные затраты по i-му варианту; Ki — капитальные затраты по i-му варианту; Z — текущие затраты по i-му варианту.

Из нескольких вариантов выбирается тот, в котором приведенные затраты минимальны. Непосредственно для определения эффективности функционирования предприятия социально-культурного сервиса и туризма необходимо оценить эффективность использования имеющихся ресурсов. Для этого используют сравнительные (приростные) показатели эффективности использования ресурсов, т.е. определяется функция эффективности использования ресурсов.

2. Прибыль и рентабельность предприятий.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. На уровне предприятия социально-культурного сервиса и туризма в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

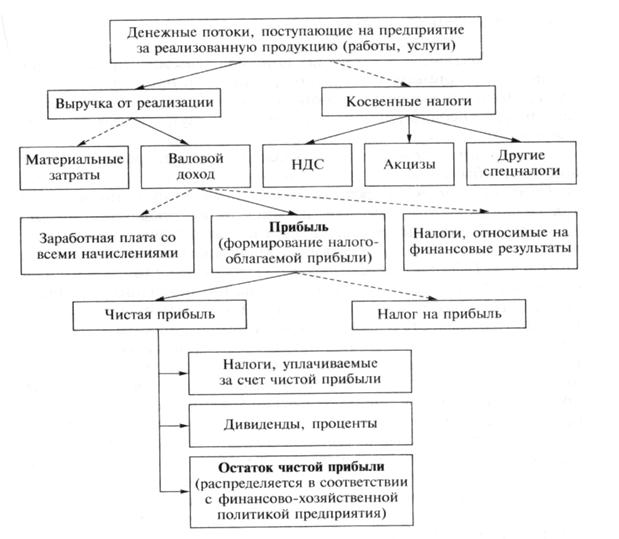

Началом формирования прибыли является получение выручки от реализации продукции (работ, услуг). На рис. 1 представлена структурная схема поступления денежных средств за реализованную продукцию (работы, услуги) на предприятие. Установив цену на продукцию и услуги, предприятия социально-культурного сервиса и туризма реализуют их потребителю, получая при этом денежную выручку, однако это не означает получение прибыли. Для определения финансового результата деятельности предприятия за определенный (отчетный) период его деятельности необходимо сопоставить выручку, полученную от реализации продукции (работ, услуг), с затратами на ее производство (себестоимостью).

Рисунок 1 – Схема выделения чистой прибыли из общего потока денежных средств, поступающих на предприятие за реализованную продукцию (работы, услуги)

Выручка предприятия определяется объемом денежных средств, поступающих за реализованную продукцию (работы, услуги) без учета специальных (косвенных) налогов (налог на добавленную стоимость, акцизы, торговые и сбытовые скидки и экспортные тарифы и пр.). Если выручка превышает себестоимость, т.е. разность между выручкой и себестоимостью является положительной величиной, финансовый результат свидетельствует о получении прибыли. В противном случае предприятие имеет отрицательный финансовый результат, т.е. несет убытки. Другими словами, прибыль — это превышение доходов над расходами. Если выручка от реализации продукции (работ, услуг) равна себестоимости, то в этом случае прибыль будет равна нулю, т.е. предприятие смогло только возместить затраты на производство и реализацию продукции. Хотя предприятие и не понесло убытки, но отсутствие прибыли будет препятствовать развитию предприятия.

С экономической точки зрения прибыль — это разность между денежными поступлениями и выплатами.

С хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.

Формирование прибыли является одним из важнейших участков финансово-экономической работы на предприятии социально-культурного сервиса и туризма.

Основными экономическими показателями прибыли являются:

• общая (балансовая, валовая) прибыль (убыток), которая складывается из прибыли (убытка):

а) от реализации продукции (услуг);

б) от финансовой деятельности;

в) от прочих внереализационных операций;

• налогооблагаемая прибыль;

• чистая прибыль.

Общая (балансовая, валовая) прибыль (убыток) представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), финансовой деятельности и доходов от прочих внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рассмотрим последовательно составляющие, формирующие общую прибыль.

Прибыль (убыток) от реализации продукции (услуг) определяется как разность между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию (включая коммерческие и управленческие расходы).

Прибыль (убыток) от финансовой деятельности (от реализации основных фондов или иного имущества предприятия) определяется как разность между продажной ценой и первоначальной (остаточной) стоимостью фондов или иного имущества (с учетом индекса инфляции) с учетом затрат, связанных с реализацией. Под иным имуществом предприятия понимаются нематериальные активы (патенты, лицензии, торговые марки, программные продукты для ЭВМ и так далее), валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте, драгоценные металлы и драгоценные природные камни, за исключением ювелирных и бытовых изделий и лома таких изделий), ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью с учетом понесенных в связи с этим расходов составляет финансовый результат, влияющий на сумму общей прибыли.

Прибыль (убыток) от внереализационной деятельности определяется как разность между общей суммой полученных и уплаченных:

• штрафов, пени, неустоек и других экономических санкций;

• процентов, полученных (или уплаченных) по суммам средств, числящихся на счетах предприятия;

• курсовых ризниц по валютным счетам и по операциям в иностранной валюте;

• прибылей и убытков прошлых лет, выявленных в отчетном периоде (году);

• убытков от стихийных бедствий;

• потерь от списания долгов и дебиторской задолженности;

• поступлений долгов, ранее списанных как безнадежные;

• прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счета прибылей и убытков.

Сумма прибыли от реализации продукции (услуг) от финансово-хозяйственной деятельности и прочих внереализационных доходов за минусом прочих внереализационных расходов образует прибыль отчетного года — налогооблагаемую прибыль. Эта прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Прибыль отчетного года (налогооблагаемая прибыль) уменьшается на величину налога на прибыль.

Налогооблагаемую прибыль рассчитывают сами налогоплательщики. Чаще всего она не совпадает с балансовой прибылью и рассчитывается по специально установленному алгоритму. Этот алгоритм предусматривает корректировку балансовой прибыли в соответствии с действующим законодательством в сторону ее увеличения или уменьшения в зависимости от конкретных условий хозяйствования данного предприятия.

Налогооблагаемая прибыль увеличивается и превышает балансовую прибыль в следующих случаях:

• при наличии сверхнормативных расходов на рекламу, командировки, представительские расходы;

• при наличии в отчетном периоде убыточных сделок. Налогооблагаемая прибыль уменьшается по сравнению с балансовой прибылью на величину:

• отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25 % от уставного фонда, но не свыше 50 % прибыли, подлежащей налогообложению);

• рентных платежей в бюджет;

• доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

• прибыли от отдельных банковских операций и сделок;

• доходов от казино и видеосалонов;

• прибыли от страховой деятельности;

• прибыли от отдельных банковских операций и сделок;

• курсовой разницы, образующейся в результате изменения курса рубля по отношению к котировкам ЦБ РФ иностранной валюты;

• прибыли от производства и реализации сельскохозяйственной продукции, охотохозяйственной продукции;

• прибыли от производства товаров народного промысла;

• налоговых льгот, которые предоставлены предприятию в соответствии с действующим законодательством.

Чистая прибыль — это прибыль, остающаяся после уплаты налога на прибыль и других обязательных платежей и взносов в бюджет и внебюджетные фонды. К таким платежам относятся: взносы в Пенсионный фонд РФ, в Фонд социального страхования, в Государственный фонд занятости, на обязательное медицинское страхование граждан. Общим для всех платежей является то, что они начисляются на все виды оплаты труда всех категорий работников предприятия (работающих постоянно, по контракту и т.п.).

Размер взносов устанавливается государством (законодателем) на соответствующий период времени. Чистая прибыль остается в распоряжении предприятия.

Совершенствование финансово-экономической работы на предприятиях социально-культурного сервиса и туризма предполагает управление формированием, распределением и использованием прибыли как единым процессом. Функционирование предприятия, независимо от видов его деятельности и форм собственности, в условиях рынка определяется способностью приносить достаточный доход.

Основными задачами анализа прибыли на предприятиях социально-культурного сервиса и туризма являются:

• изучение структуры прибыли отчетного и предыдущего года;

• выявление факторов, повлиявших на изменение динамики прибыли в сторону ее увеличения или уменьшения;

• изучение состава и анализа внереализационных прибылей и убытков;

• выявление и оценка возможных резервов роста прибыли. На величину прибыли и ее динамику воздействуют факторы, как зависящие (эндогенные), так и не зависящие (экзогенные) от предприятия индустрии туризма. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В определенной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции и услуг, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не всегда прямо, и в первую очередь — через объем реализуемой продукции и себестоимость. Стремление к получению прибыли ориентирует предприятия социально-культурного сервиса и туризма на увеличение объема производства продукции и услуг, нужных потребителю, снижение затрат на их производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Структурный анализ прибыли предприятий социально-культурного сервиса и туризма показывает, что основным источником ее формирования является прибыль от реализации продукции, работ, услуг. Она представляет собой конечный результат деятельности предприятия не только в сфере производства, но и в сфере обращения. Формализованный расчет прибыли от реализации продукции можно представить в таком виде:

П= V- С-К-У,

где П— прибыль от реализации продукции; V— выручка от реализации товаров, продукции, работ, услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей); С — себестоимость реализации товаров, продукции, работ, услуг; К — коммерческие расходы; У — управленческие расходы.

Важнейшими условиями роста прибыли от реализации продукции и услуг являются увеличение объема реализации, снижение себестоимости, повышение ее качества и конкурентоспособности, своевременная оплата покупателями продукции и услуг и т.д.

Наряду с анализом прибыли от реализации товаров, продукции, работ, услуг как основного источника прибыли отчетного периода необходимо детально изучить внереализационные доходы и расходы. Финансовые результаты от внереализационных операций также являются составной частью полученной прибыли. В условиях рыночной экономики их влияние на формирование окончательных финансовых результатов работы предприятия существенно возросло.

Использование прибыли на предприятиях индустрии туризма отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий и др.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две основные части: фонд накопления и фонд потребления. Первая увеличивает имущество предприятия и участвует в процессе накопления.

Вторая характеризует долю прибыли, используемую на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение (использование) чистой прибыли идет по следующим основным направлениям: фонд накопления, фонд потребления, резервный фонд, выплата штрафов в бюджет и во внебюджетные фонды.

Фонд накопления используется для развития производства. Распределение средств идет по следующим направлениям: расходы на развитие производства, социальные нужды трудового коллектива, прирост оборотных средств, возврат ссуд, уплаты процентов, в том числе сверх входящих в себестоимость, согласно лимиту ЦБ РФ, финансовые вложения по контрактам с коммерческими и финансовыми структурами, благотворительность, спонсорство и т.д.

К расходам на развитие производства относятся затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия научно-исследовательскими и опытно-конструкторскими работами (НИОКР), а также затраты на проведение природоохранных мероприятий.

Использование прибыли на социальные нужды включает в себя капитальное строительство объектов социальной сферы, финансирование строительства объектов непроизводственного назначения, развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

Средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие социально-культурного сервиса и туризма, также считаются использованием прибыли на развитие.

Распределение средств фонда потребления идет по следующим основным направлениям:

• материальное поощрение сотрудников (премии, единовременные выплаты за производственные успехи, выплата премий за создание, освоение и внедрение новой техники, материальная помощь, в том числе пенсионерам, помимо учтенных в себестоимости, надбавки к пенсиям и др.);

• ссуды молодым семьям, на строительство и ремонт жилья, дачных домиков;

• содержание объектов социальной сферы, расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе предприятия;

• удешевление питания в столовых и буфетах, предоставление транспортных услуг сотрудникам;

• сверхлимитные, учитываемые в себестоимости выплаты на потребление (представительские расходы, страховые платежи, командировочные расходы и т.п.) и др.

Важное значение для предприятий имеет резервирование денежных средств для их использования в дальнейшем. Сюда относятся резервы по сомнительным долгам, резервы под обесценение вложений в ценные бумаги, которые учитываются в составе внереализационных расходов при налогообложении прибыли. Резервы формируются как отчисления от чистой прибыли и представляют собой фонды денежных средств, создаваемые и используемые по правилам, определенным законодательными, нормативными и учредительными документами.

Для предприятий социально-культурного сервиса и туризма цели создания резервов могут быть самые разные, в частности:

• обеспечение бесперебойного финансирования предстоящих крупных затрат;

• резервы для покрытия сомнительных долгов и т.д. Сомнительным долгом считается дебиторская задолженность предприятия, которая не погашена в сроки, определенные договорами, и не обеспечена соответствующими гарантиями. Резерв сомнительных долгов можно создавать только по дебиторской задолженности, образовавшейся из-за неисполнения обязательств по договорам купли-продажи продукции и услуг.

Величина образуемого резерва определяется по каждому сомнительному долгу отдельно в зависимости от платежеспособности должника и перспективы погашения им долга полностью или частично.

При создании и использовании резервов предприятие должно выполнять следующие основные требования:

• назначение резервов должно быть строго целевым;

• при создании резервов должны соблюдаться действующее законодательство и положения учредительных документов;

• порядок формирования и использования резервов должен быть зафиксирован в принятой предприятием учетной политике;

• размеры образуемых резервов должны быть обоснованы;

• неиспользованные суммы резервов в конце года подлежат обязательной инвентаризации, после чего производится их списание либо корректировка.

В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем результативности производственной, коммерческой и финансовой деятельности предприятия.

Экономическая нестабильность, монопольное положение товаропроизводителей искажают процесс формирования прибыли как чистого дохода, приводят к стремлению получения доходов главным образом в результате повышения цен. Устранению инфляционного наполнения прибыли способствуют финансовое оздоровление экономики, развитие рыночных механизмов ценообразования, введение оптимальной системы налогов, осуществляемые государством в ходе экономических реформ.

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величина балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Предприятие считается рентабельным, если в результате реализации продукции, работ, услуг оно покрывает все свои издержки и получает прибыль. По этому в широком смысле слова понятие рентабельность означает прибыльность, доходность. Но определение рентабельности как прибыльности не достаточно точно раскрывает её экономическое содержание из-за отсутствия тождества между ними, т.к. сумма прибыли и уровень рентабельности, как правило изменяются не в равной пропорции, а зачастую и в разном направлении.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Важнейшим показателем экономической эффективности, отражающим конечные финансовые результаты деятельности предприятия социально-культурного сервиса и туризма, является рентабельность. Рентабельность предприятия позволяет судить о том, какой процент приносит вложенный в него капитал. В общем виде показатель рентабельности Р рассчитывается в виде отношения прибыли П (может использоваться как балансовая, так и чистая прибыль) к затратам Z:

В качестве знаменателя в данной формуле могут использоваться различные виды затрат. В связи с этим существует множество различных показателей рентабельности. Приведем некоторые основные:

1) рентабельность продаж (реализации):

где ПР — прибыль от реализации продукции (работ, услуг); Vр — выручка от реализации продукции (работ, услуг);

2) рентабельность производства (характеризует эффективность использования производственных фондов)

где Фосн Фоб — среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств соответственно;

3) рентабельность собственного капитала

где Кс – собственный капитал предприятия социально-культурного сервиса и туризма;

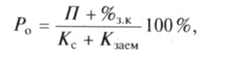

4) общая рентабельность капитала:

|

где Кс, Кзаем – соответственно собственный и заемный капиталы предприятия, %з.к – процент на заемный капитал.

В зарубежной практике для оценки экономической эффективности деятельности предприятий используют показатели прибыльности и рентабельности, которые рассчитываются по формулам:

где Ппр, Рпр — соответственно прибыльность и рентабельность нового продукта (услуги); Пв, Пч, — валовая и чистая прибыль предприятия, полученная от реализации продукции (услуги), соответственно; V — выручка, полученная от реализации продукции (услуги).

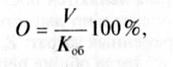

При определении рентабельности (прибыльности) средств предприятий социально-культурного сервиса и туризма необходимо учитывать не только ценовую политику предприятия (сопоставление цены продукции и необходимых для ее производства затрат), но и деловую активностью предприятия. Деловая активность измеряется оборачиваемостью средств (капитала), и при низкой прибыльности продукции (услуг) в каждом периоде можно за счет увеличения количества оборотов получить общую высокую эффективность капитала. Такую зависимость еще называют отдачей инвестиций (return on investment). Тогда зависимость рентабельности (прибыльности) средств предприятий можно представить в виде следующей формулы:

|

где Pсp — рентабельность средств (капитала) предприятия; Рр — рентабельность продаж (реализации); О — оборачиваемость средств (капитала).

где Коб — средняя за период величина средств (капитала).

Если рентабельность реализации за период окажется небольшой, то благодаря высокому значению показателя оборачиваемости достигается хорошая эффективность использования средств предприятия.

При небольшой оборачиваемости капитала предприятиям социально-культурного сервиса и туризма необходимо для повышения рентабельности снижать затраты на производство продукции (услуг) или повышать цены, т.е. увеличивать рентабельность продаж.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 1810; Нарушение авторских прав?; Мы поможем в написании вашей работы!