КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад розрахунку суми чистого прибутку

|

|

|

|

Р.

М. Берислав

Тема:„Облік доходів, витрат та фінансових результатів діяльності аптек.”

Зміст

1. Облік доходів діяльності аптек

2. Облік витрат діяльності аптек

3. Облік фінансових результатів діяльності аптек

Облік доходів діяльності аптек

Загальні принципи обліку доходів, витрат і фінансових результатів

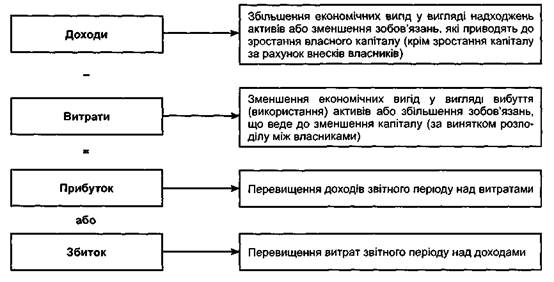

Для визначення фінансового результату діяльності аптеки за звітний період необхідно порівняти доходи звітного періоду і витрати, понесені для одержання цих доходів. Загальні правила формування в обліку інформації про доходи встановлені Положенням (стандартом) бухгалтерського обліку(П(С)БО) 15 "Дохід", яке застосовується підприємствами, організаціями та іншими юридичними особами, незалежно від форм власності. Порядок формування в обліку інформації про витрати визначає Положення (стандарт) бухгалтерського обліку(П(С)БО) 16 "Витрати".

Для визначення фінансового результату діяльності за звітний період необхідно дотримуватися принципів визнання доходів і витрат, а саме: нарахування; відповідності; періодичності.

Принцип нарахування передбачає відображення результатів господарських операцій у тому звітному періоді, коли відбувається господарська операція, не враховуючи моменту отримання чи сплати грошових коштів, оскільки не завжди оплата грошових коштів збігається за звітними періодами з моментом здійснення господарської операції.

Принцип нарахування застосовується в поєднанні з принципом відповідності, який полягає у порівнянні доходів і витрат звітного періоду, тобто витрати, понесені для отримання доходу, повинні бути погоджені із цим доходом. Наприклад, якщо аптекою визнано дохід від реалізації товару в момент відвантаження його покупцям, то одночасно необхідно визнати собівартість реалізованого товару. У даному випадку дохід визнається в момент збільшення активу - дебіторської заборгованості, а витрати - одночасно зі зменшенням активів (товарів).

Для визначення фінансового результату виходячи з принципу періодичності, доходи та витрати підприємства розподіляються по звітних періодах. Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності" звітним періодом є календарний рік, але для наявності оперативної інформації для прийняття управлінських рішень установлені проміжні звітні періоди: місяць, квартал. Для новоствореного підприємства перший звітний період може бути меншим за 12 місяців, але не може бути більшим за 15 місяців. Звітним періодом підприємства, що ліквідується, є період з початку року до моменту ліквідації. Доходи, витрати і фінансовий результат діяльності підприємства визначаються наростаючим підсумком за звітний період.

Правильне застосування вказаних принципів дає можливість достовірно визнати і порівняти суму доходу і відповідних витрат кожного звітного періоду (рис. 16.1).

Рис.16.1. Визначення фінансового результату за звітний період

Бухгалтерський облік повинен надавати повну, достовірну інформацію про доходи, витрати, прибутки (збитки) підприємства за звітний період. Така інформація є основою для аналізу і прийняття управлінських рішень, а тому доречно відображати результати за видами діяльності підприємства. Згідно з П(С)БО 3 необхідно відображати окремо результати звичайної діяльності і результати від надзвичайних подій.

Звичайна діяльність - це будь-яка основна діяльність аптеки, а також операції, що забезпечують основну діяльність або виникають внаслідок її проведення.

Надзвичайна подія - це подія або операція, яка відрізняється від звичайної діяльності аптеки та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Доходи і витрати від надзвичайних подій необхідно відображати відокремлено від результатів звичайної діяльності, зважаючи на можливий суттєвий вплив даних подій на кінцевий результат діяльності аптеки.

Для окремого ведення обліку доходів і витрат, а також складання Звіту про фінансові результати Планом рахунків передбачено відповідні класи рахунків. Так, для узагальнення інформації про доходи підприємства передбачено клас 7 "Доходи і результати діяльності", про витрати - клас 8 "Витрати по елементах" та клас 9 "Витрати діяльності". На рахунках класу 9 обліковують витрати, які зменшують доходи звітного періоду, а рахунки класу 8 призначені для відображення операційних витрат підприємства по економічних елементах.

Облік витрат в аптеках може вестися трьома способами:

• за допомогою рахунків класу 8 "Витрати по елементах";

• за допомогою рахунків класу 9 "Витрати діяльності";

• за допомогою рахунків класів 8 і 9.

В кінці звітного періоду сальдо рахунків класу 7, 8 або 9 списуються на рахунок 79 "Фінансові результати", за даними якого відображається прибуток або збиток від фінансово-господарської діяльності аптеки. Визначений прибуток або збиток списується на рахунок АА "Нерозподілені прибутки (непокриті збитки)".

Класифікація та визнання доходів аптек

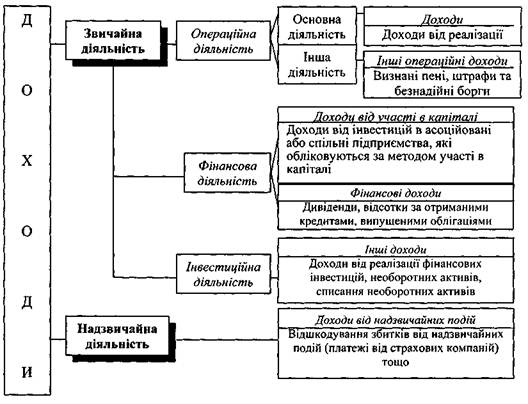

Доходи від господарської діяльності класифікуються в бухгалтерському обліку і фінансовій звітності за видами діяльності (рис. 16.2). Це дає можливість визнавати дохід, ураховуючи особливість і сутність кожної операції, та забезпечувати підставу для подальшого аналізу діяльності підприємства і контролю за нею для прийняття управлінських рішень.

Склад доходів, які відносяться до кожної групи, установлено П(С)БО 5 "Дохід".

Рис. 16.2. Класифікація доходів за видами діяльності

Однак цей стандарт не поширюється на деякі доходи аптек, пов'язані з:

• договорами оренди;

• дивідендами, яці належать за результатами фінансових інвестицій, врахованих методом учас 11 у капіталі (тобто за дивідендами з інвестицій у спільні, дочірні та асоційовані підприємства);

• страховою діяльністю;

• змінами у справедливій вартості фінансових активів та фінансових зобов'язань, а також з ліквідацією (продажем, погашенням) вказаних активів та зобов'язань;

• змінами вартості інших поточних активів.

Дохід від діяльності аптек визнається тоді, коли в результаті господарської операції:

• збільшуються активи або

• зменшуються зобов'язання і внаслідок цього зростає власний капітал.

Отже, якщо активи збільшуються (або зобов'язання зменшуються), але це не призводить до зростання власного капіталу, дохід не визнається.

Не визнаються доходами аптек суми, які отримані від інших сторін, тобто:

• суми ПДВ, акцизного збору, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів;

• суми надходжень за договорами комісії та іншими аналогічними договорами на користь комітента тощо;

• суми передоплати продукції (товарів, робіт, послуг);

• суми авансу;

• суми завдатку під заставу або в погашення позики.

Облік доходів від реалізації товару

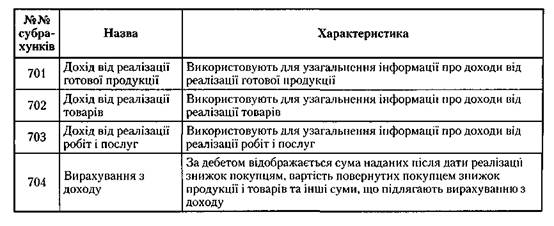

Для узагальнення в бухгалтерському обліку інформації про доходи від реалізації готової продукції, товару, робіт і послуг, а також про суми знижок, наданих покупцям, та інші вирахування з доходів, у Плані рахунків бухгалтерського обліку передбачено рахунок 70 "Доходи від реалізації", який має декілька субрахунків (табл. 16.1).

Таблиця 16.1 Субрахунки до синтетичного рахунку 70 "Доходи від реалізації"

Визнання доходу (виторгу) від реалізації товару пов'язане з виконанням деяких умов П(С)БО 15 "Дохід", зокрема:

1. Передача покупцеві ризиків і вигод, пов'язаних з правом власності на продукцію.

Здебільшого передача ризиків і вигод від володіння збігається з передачею юридичного права власності або з передачею в управління покупцеві.

2. Продавець не здійснює управління і контроль за реалізованим товаром. Якщо підприємство залишає за собою подальше керівництво або контроль за реалізованим товаром, то дохід від такої реалізації не визнається.

3. Сума доходу достовірно визначена. Доходи, достовірну оцінку яких здійснити неможливо, у звітності не відображаються, що відповідає одному з основних принципів бухгалтерського обліку і фінансової звітності - обачності, який передбачає відображення у фінансовій звітності всіх елементів (активів, зобов'язань тощо) за вартістю, яка має запобігати заниженню зобов'язань та витрат і завищенню оцінки активів і доходів підприємства.

4. Упевненість у тому, що в результаті операції відбудеться збільшення економічних вигод, а витрати, пов 'язані з реалізацією продукції, достовірно визначені. Якщо існує невпевненість в отриманні доходів від реалізації, то до усунення цієї невпевненості дохід не повинен визнаватися.

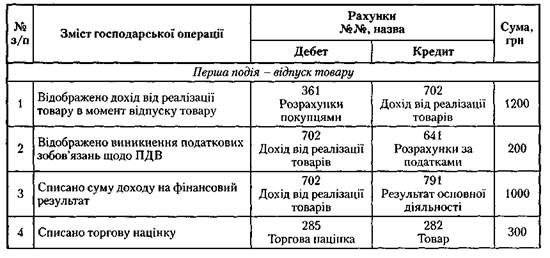

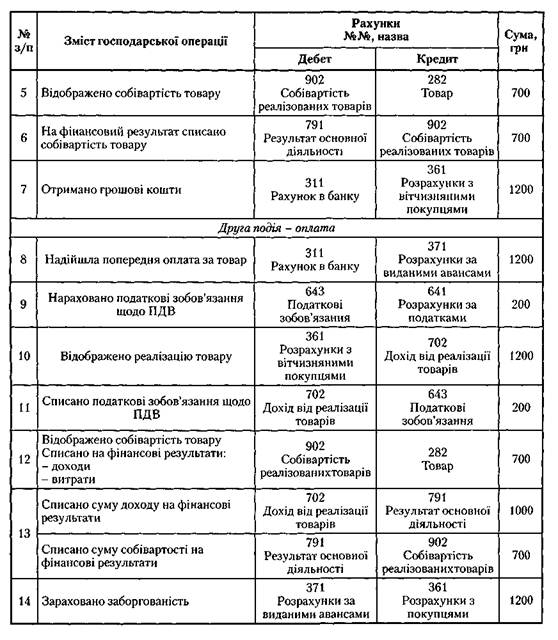

При відпуску товару за готівку визнання доходу співпадає з фактом надходження грошей. При безготівковому відпуску товару визнання доходу у бухгалтерському обліку ідентифікується за фактом відпуску товару, а не надходження грошей. Якщо аптекою відпущено товар на суму 1200 грн.(в т. ч. ПДВ 200 грн. у роздрібних цінах), а сума собівартості товару при цьому 700 грн, то у рахунках бухгалтерського обліку дана операція буде відображена як у таблиці 16.2.

Таблиця 16.2 Кореспонденція бухгалтерських рахунків з обліку доходів від реалізації товару

Облік інших операційних доходів

У складі інших операційних доходів відображаються всі доходи, не пов'язані з реалізацією товарів, робіт, послуг, до яких, зокрема, належать:

• дохід від реалізації інших оборотних активів (виробничих запасів, малоцінних і швидкозношуваних предметів тощо);

• дохід від операційної оренди активів;

• дохід від операційної курсової різниці;

• пеня, штрафи, неустойки, які визнані боржником або щодо яких отримано рішення судових органів про стягнення;

• доходи від відшкодування сум раніше списаних активів;

• дохід від списання кредиторської заборгованості, що виникла під час операційного циклу, після закінчення строку позовної давності;

• отримані гранти, асигнування і субсидії;

• інші доходи від операційної діяльності.

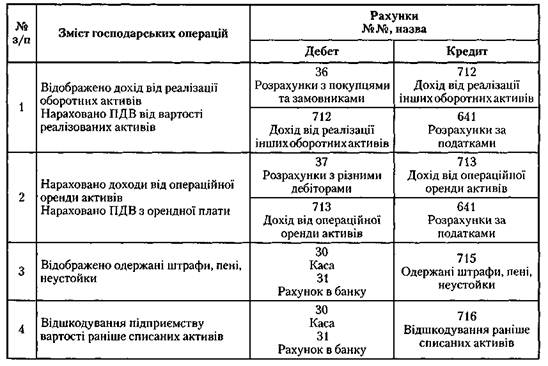

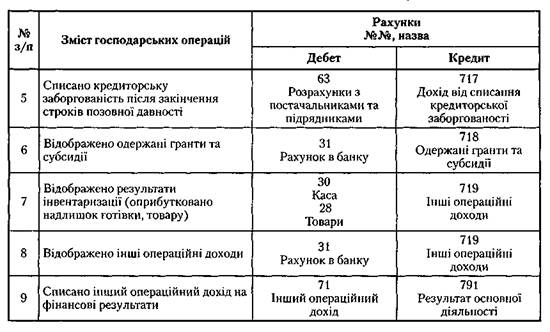

У бухгалтерському обліку суми інших доходів від операційної діяльності аптек відображаються на рахунку 71 "Інший операційний дохід" на відповідних субрахунках (табл. 16.3).

Таблиця 16.3 Кореспонденція бухгалтерських рахунків з обліку інших операційних доходів аптеки

Продовження

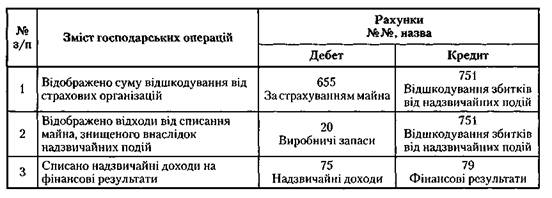

Облік надзвичайних доходів аптек

Для обліку сум відшкодування втрат від надзвичайних подій, зокрема відшкодування страхових організацій, а також обліку інших надзвичайних доходів призначено рахунок 75 "Надзвичайні доходи" (табл. 16.4). За кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, за дебетом - списання в порядку закриття на рахунок 79 "Фінансові результати".

Таблиця 16.4 Кореспонденція рахунків з обліку надзвичайних доходів аптек

16.2. Облік витрат діяльності аптек

Класифікація та визнання витрат аптек

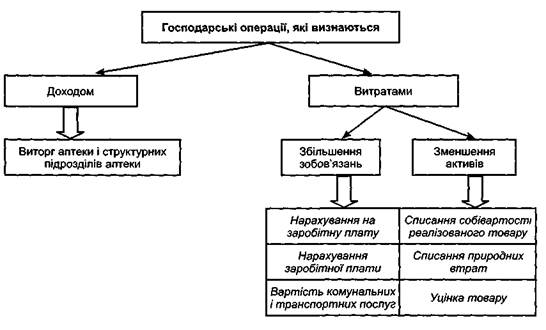

Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності", витрати - це зменшення економічних вигод протягом облікового періоду у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). До витрат, що виникають у зв'язку зі зменшенням активів, належать:

• списання матеріалів на виробництво, для ремонту основних фондів, на адміністративні потреби;

• нарахування зношення (амортизації);

• списання основних засобів, малоцінних і швидкозношуваних предметів, нематеріальних активів та інших необоротних активів, що стали непридатними і не використовуються;

• втрати від знецінення запасів;

• недостачі запасів (сировини, матеріалів, товарів, готової продукції);

• нарахування резерву сумнівних боргів або списання дебіторської заборгованості, що може бути не погашена;

• благодійні внески;

• визнані економічні санкції - сплачені штрафи, пені. Витратами, що збільшують зобов'язання, є нарахування:

• зарплати, податків, зборів, обов'язкових платежів;

• відрахувань на обов'язкове і добровільне страхування;

• транспортних витрат;

• оренди, комунальних послуг, витрат зв'язку, послуг з реклами;

• послуг сторонніх організацій (аудиторських, юридичних, консультаційних, медичних тощо);

• інші нарахування витрат, пов'язаних зі збільшенням зобов'язань (рис. 16.2). Облік витрат аптек здійснюється згідно з (П(С)БО) 16 "Витрати". Як уже зазначалося, витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони зроблені. Тобто витрати визнаються на основі принципу відповідності доходів і витрат (наприклад, матеріальні витрати, витрати на оплату праці та придбання товару, визнаються як витрати в момент відображення доходу від реалізації товару).

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відобра-жаються у складі витрат того звітного періоду, в якому вони були здійснені.

Ще однією обов'язковою умовою визнання витрат, як і інших активів або зобов'язань, є їх достовірна оцінка.

Слід відзначити, що не визнаються витратами і не включаються до звіту про фінансові результати наступні операції:

1) погашення отриманих позик;

2) попередня (авансова) оплата запасів, робіт і послуг;

3) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента або принципала;

Рис. 16.2. Ідентифікація господарських операцій як доходи чи витрати

4) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку;

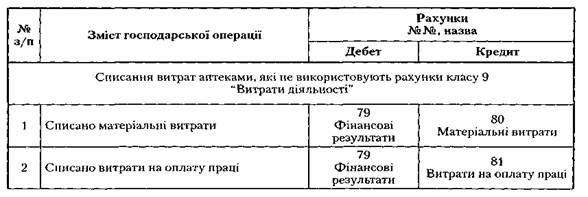

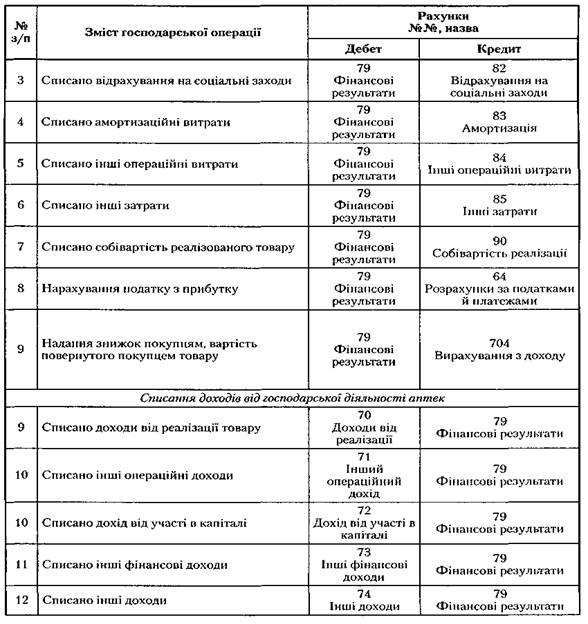

Для обліку витрат у Плані рахунків передбачено рахунки класу 8 "Витрати по елементах" і рахунки класу 9 "Витрати діяльності".

Облік витрат аптеки по елементах

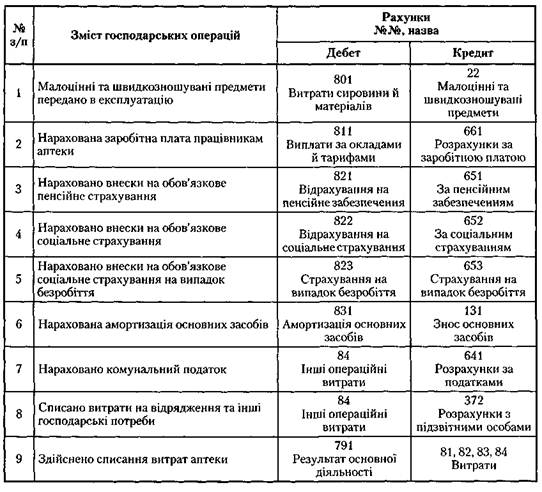

Елементи витрат — це сукупність економічно однорідних операцій. Відповідно до Інструкції про застосування Плану рахунків на рахунках класу 8 передбачено так відображати витрати по елементах (табл. 16.5):

1. Витрати операційної діяльності:

• Рахунок 80 "Матеріальні витрати".

• Рахунок 81 "Витрати на оплату праці".

• Рахунок 82 "Відрахування на соціальні заходи".

• Рахунок 83 "Амортизація".

• Рахунок 84 "Інші операційні витрати".

2. Витрати, пов'язані з інвестиційною і фінансовою діяльністю, а також витрати від надзвичайних подій:

• Рахунок 85 "Інші затрати".

Таблиця 16.5 Кореспонденція бухгалтерських рахунків з обліку витрат по елементах

Облік витрат аптеки по видах діяльності

В обліку витрат допускається використання рахунків класу 9 "Витрати діяльності", за допомогою яких можна здійснювати більш детальний облік здійснених витрат. Паралельно можна застосовувати і рахунки класу 8 для відображення інформації про витрати по елементах. Такий варіант вважається оптимальнішим і на його основі складається "Звіт про фінансові результати".

Оскільки вся діяльність аптек може бути поділена на надзвичайну і звичайну (яка своєю чергою об'єднує операційну, фінансову та інвестиційну), то Планом рахунків передбачено окремі рахунки для обліку витрат цих видів діяльності. Так, для обліку витрат від операційної діяльності використовують рахунки 90 "Собівартість реалізації",

"Адміністративні витрати", 93 "Витрати на збут" і 94 "Інші витрати операційної діяльності", для обліку надзвичайних витрат - однойменний рахунок 99.

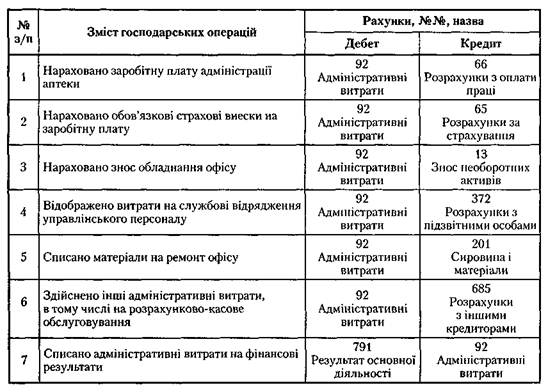

Облік адміністративних витрат

Рахунок 92 "Адміністративні витрати" відображає загальногосподарські витрати, пов'язані з управлінням та обслуговуванням аптеки (табл. 16.6). До них, зокрема, належать:

• витрати на утримання адміністративно-управлінського персоналу;

• витрати на службові відрядження;

• витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського призначення (оренда, амортизація, ремонт, комунальні послуги);

• витрати на охорону;

• витрати на юридичні, аудиторські, транспортні послуги;

• поштово-телеграфні, канцелярські витрати;

• сума податків, зборів (обов'язкових платежів).

Потрібно мати на увазі, що згідно з системою обліку адміністративні витрати списуються в кінці звітного періоду на фінансові результати.

Таблиця 16.6 Кореспонденція бухгалтерських рахунків з обліку адміністративних витрат

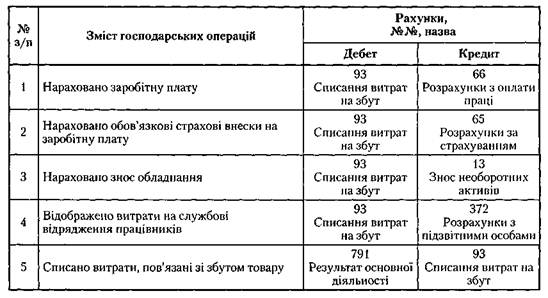

Облік витрат аптеки на збут

Рахунок 93 "Витрати на збут" призначений для обліку витрат, пов'язаних із продажем товарів, робіт і послуг (табл. 16.7). До витрат на збут, зокрема, належать:

• витрати пакувальних матеріалів;

• витрати на маркетинг та рекламу;

• витрати на оплату праці працівникам;

• витрати на амортизацію, ремонт та утримання основних засобів, інших матеріальних необоротних активів, що використовуються для забезпечення продажу товарів, робіт і послуг;

• інші витрати, необхідні для забезпечення продажу товару.

Таблиця 16.7 Кореспонденція бухгалтерських рахунків з обліку витрат на збут

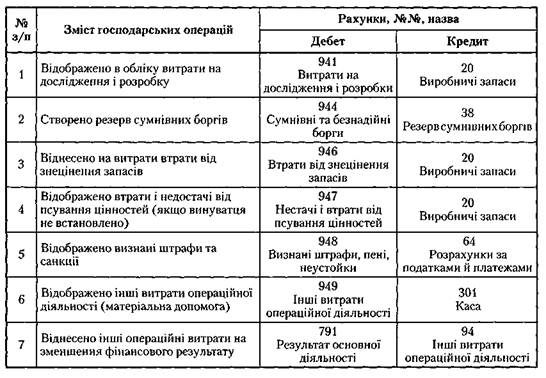

Облік інших операційних витрат аптек

На рахунку 94 "Інші витрати операційної діяльності" ведеться облік витрат операційної діяльності аптеки (табл. 16.8), крім витрат, які відображаються на рахунках 90 "Собівартість реалізації", 91" Загал ьновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут". До таких витрат належать:

• витрати на дослідження і розробки;

• собівартість реалізованих виробничих запасів;

• безнадійні та сумнівні борги;

• втрати від знецінення запасів;

• нестачі та втрати від псування цінностей;

• визнані штрафи, пені, неустойка за недотримання аптекою законодавства і умов договорів;

• інші витрати операційної діяльності, зокрема витрати на створення резерву відпусток, гарантійного резерву і витрати на утримання об'єктів соціально-культурного призначення.

Облік на цьому рахунку ведеться аналогічно, як і на рахунках 92 і 93, тобто за дебетом рахунка відображається сума визнаних витрат, а за кредитом - списання на рахунок 79 "Фінансові результати".

Таблиця 16.8 Кореспонденція бухгалтерських рахунків з обліку інших операційних витрат

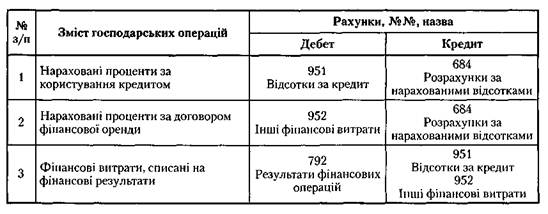

Облік фінансових витрат аптеки

Витратами фінансової діяльності аптек є витрати на відсотки (за кредитами отриманими, облігаціями випущеними, фінансовою орендою тощо) та інші витрати, пов'язані із залученням позикового капіталу.

Для обліку таких витрат у Плані рахунків передбачено рахунок 95 "Фінансові витрати" (табл. 16.9).

Таблиця 16.9

Кореспонденція бухгалтерських рахунків з обліку фінансових витрат

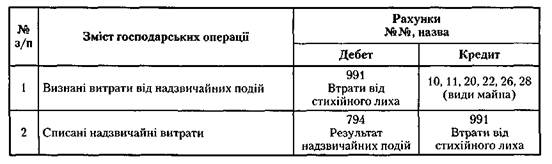

Облік надзвичайних витрат аптек

До витрат від надзвичайних подій належать як прямі втрати внаслідок цих подій, так і витрати на здійснення заходів, пов'язаних із запобіганням та ліквідацією таких наслідків (відшкодування, сплата стороннім організаціям, заробітна плата працівників, зайнятих на відновлювальних роботах, вартість використаних сировини та матеріалів тощо). Ці витрати відображаються на рахунку 99 "Надзвичайні витрати" (табл. 16.10). За дебетом рахунка відображається сума визнаних витрат, за кредитом - списання на рахунок 79 "Фінансові результати".

Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності аптеки, внаслідок збитків від надзвичайних подій.

Таблиця 16.10 Кореспонденція бухгалтерських рахунків з обліку надзвичайних витрат

16.3. Облік фінансових результатів діяльності аптек

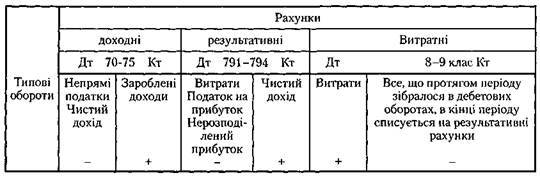

Особливості запису на операційних рахунках

Для обліку доходів і результатів різних видів діяльності передбачено рахунки класу 7, записи в яких виконуються як у пасивних рахунках - збільшення по кредиту, зменшення (закриття) по дебету; для обліку витрат - рахунки класу 8 або 9, записи в яких виконуються як в активних рахунках - збільшення по дебету, зменшення (закриття) по кредиту (табл. 16.11).

Таблиця 16.11 Порядок запису на рахунках обліку фінансових результатів

Характеристика показника "Прибуток аптеки"

У процесі функціонування аптеки фінансовим результатом її діяльності є прибуток або збиток. У звіті про фінансові результати наводяться дані про різні види прибутку, а саме:

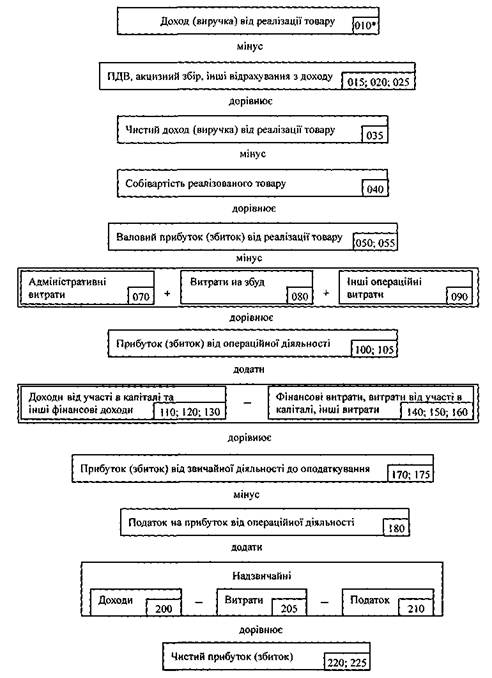

• прибуток валовий, який являє собою різницю між чистим доходом і собівартістю реалізованих товарів;

• прибуток від операційної діяльності, який визначається як різниця між сумою валового прибутку, інших операційних доходів і сумою витрат адміністративних, на збут і інших;

• прибуток від звичайної діяльності до оподаткування, який розраховується як різниця між сумою прибутку від операційної діяльності, інших доходів та фінансовими і іншими витратами;

• прибуток від звичайної діяльності, який являє собою різницю між прибутком від звичайної діяльності до оподаткування та сумою податку;

• чистий прибуток, який розраховується як різниця між сумою прибутку від звичайної діяльності, надзвичайного прибутку і сумою надзвичайного збитку, податку з надзвичайного прибутку (рис. 16.3, 16.4).

Тема 16. Облік доходів, витрат та фінансових результатів діяльності аптек

* код рядка із звітної форми Ф2

Рис. 16.4. Алгоритм розрахунку чистого прибутку (збитку) аптеки

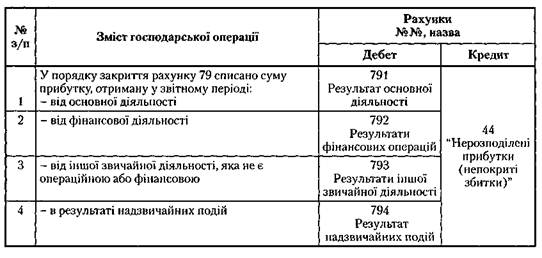

Порядок запису на операційному рахунку 791 "Результат основної діяльності"

Узагальнення інформації про прибуток аптек від звичайної діяльності та надзвичайних подій ведеться на рахунку 79 "Фінансові результати", який має ознаки пасивного рахунку.

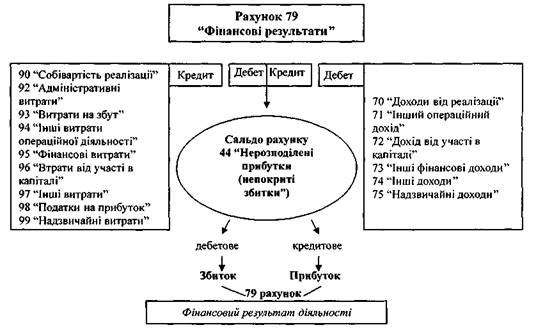

За кредитом рахунку 79 на підставі довідок та підрахунків бухгалтерії відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунків обліку витрат, а також сума нарахованого податку на прибуток. Сальдо рахунку при його закритті списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)".

Бухгалтерський облік фінансових результатів ведеться окремо по результатах кожного виду діяльності, для яких відкривається відповідний субрахунок.

Рахунок 79, як і більшість синтетичних рахунків, має субрахунки:

• 791 "Результат основної діяльності";

• 792 "Результат фінансових операцій"

• 793 "Результат іншої звичайної діяльності;

• 794 "Результат надзвичайних подій"

При складанні квартальних звітів порівнюються обороти за дебетом та кредитом рахунку 791, і якщо кредитовий оборот за рахунком буде більший дебетового обороту цього ж рахунку, то аптека на суму різниці має нерозподілений прибуток поточного року. Якщо дебетовий оборот за рахунком 791 більший від кредитового обороту даного рахунку, то значить, що аптека здійснила більше витрат, ніж отримала доходу (рис. 16.5).

Рис. 16.5. Формування фінансових результатів діяльності аптек

За звітний період в аптеці зафіксовано наступні суми: дохід від реалізації -100 000 грн; собівартість реалізованих товарів - 75 000 грн; витрати (адміністративні, на збут та інші) - 22 000 грн. Встановити суму чистого прибутку.

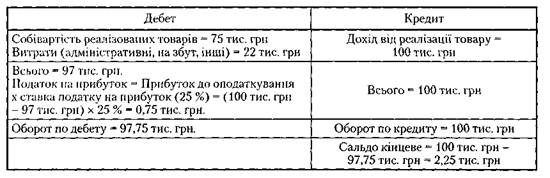

Порядок запису вказаних сум і розрахунок суми чистого прибутку наведено у таблиці 16.12.

Таблиця 16.12 Рахунок 791 "Результат основної діяльності"

За записами на рахунку 791 утворилось кредитове сальдо у сумі 2,25 тис. грн, що означає суму прибутку від основної діяльності за звітний період.

3. Відображення фінансових результатів у бухгалтерському обліку

Фінансовий результат діяльності аптек встановлюється на підставі записів у відповідних операційних рахунках методом подвійного запису. Суми оборотів на цих рахунках є основою для складання оборотної відомості та звіту про фінансові результати. Всі результативні рахунки є безсальдовими і на кінець звітного періоду закриваються (табл. 16.13).

Таблиця 16.13 Кореспонденція бухгалтерських рахунків з обліку фінансових результатів

Закінчення табл. 16.13

Облік використання прибутку аптек

Порядок використання прибутку визначає власник (власники) аптеки або уповноважений ним (ними) орган, згідно зі статутом. За рахунок прибутку, в першу чергу за встановленими нормативами, здійснюються розрахунки з бюджетом, формуються цільові фонди, покриваються збитки минулих років.

Чистий прибуток, одержаний товариством як результат його господарської діяльності після сплати податків до бюджету, а також інших платежів, спрямовується на виплату дивідендів учасникам товариств у розмірі, обумовленому зборами учасників товариства.

Сума, що залишилася, спрямовується на формування фонду аптеки, а саме:

• резервного фонду у розмірі не менше 25 % статутного капіталу товариства. Він використовується для покриття витрат, пов'язаних з відшкодуванням збитків та позапланових витрат. Резервний фонд створюється шляхом щорічних відрахувань у розмірі не менше 25 % чистого прибутку товариства до одержання необхідної суми. Кошти фонду зараховуються на спеціальний рахунок в установі банку. Рішення про використання коштів фонду приймається зборами учасників товариства;

• фонду сплати дивідендів. Розмір планової і нарахованої за рік суми грошових коштів цього фонду затверджується зборами учасників товариства;

• фонду соціально-культурного розвитку, який формується і використовується відповідно до рішень, затверджених зборами учасників товариства.

В разі потреби аптека може формувати й інші фонди.

Збитки, що можуть виникнути в результаті діяльності товариства, покриваються з резервного фонду, а у разі недостатності - з інших фондів, створених на підставі установчих документів.

Облік нерозподіленого прибутку (непокритого збитку)аптеки

Нерозподілений прибуток - це сума чистого прибутку, не розподіленого у вигляді дивідендів між акціонерами і власниками підприємств. У момент виникнення весь чистий прибуток за звітний період може бути визначений як нерозподілений. Залишений нерозподілений за звітний рік прибуток (або не покритий поточними доходами збиток) перераховують на рахунок "Нерозподілені прибутки (непокриті збитки)".

Для обліку нерозподіленого прибутку або непокритих збитків передбачений рахунок 44 "Нерозподілені прибутки (непокриті збитки)". На ньому ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку.

За кредитом рахунку відображається збільшення прибутку від усіх видів діяльності, за дебетом - збитки та використання прибутку(табл. 16.14).

Для бухгалтерського обліку зазначених коштів передбачено такі рахунки:

• 441 "Прибуток нерозподілений";

• 442 "Непокриті збитки";

• 443 "Прибуток, використаний у звітному періоді".

Рахунок 44 належить до класу "Власний капітал та забезпечення зобов'язань" і, таким чином, відображається на балансі як збільшення (зменшення) власного капіталу.

Аналітичний облік за рахунком 44 "Нерозподілені прибутки (непокриті збитки)" ведеться тільки за оборотами звітного року. На рахунку доцільно виділити наступні аналітичні позиції:

• чистий прибуток звітного періоду;

• поточні витрати, втрати, які списані на використання прибутку в звітному періоді;

• відрахування до резервного фонду;

• дивіденди, нараховані за минулі звітні періоди;

• дивіденди, нараховані за звітний період (авансом).

Таблиця 16.14 Кореспонденція бухгалтерських рахунків з обліку нерозподіленого прибутку

За всіма аналітичними позиціями аналітичний облік ведеться наростаючим підсумком з початку звітного періоду.

РЕКОМЕНДОВАНА ЛІТЕРАТУРА

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 4940; Нарушение авторских прав?; Мы поможем в написании вашей работы!