КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Портфель з двох видів цінних паперів

|

|

|

|

Структура портфеля з двох видів ЦП задається вектором  , а випадкова величина норми прибутку, сподівана норма прибутку та оцінка ризику визначаються відповідно за формулами:

, а випадкова величина норми прибутку, сподівана норма прибутку та оцінка ризику визначаються відповідно за формулами:

;

;  ;

;  ;

;

Нехай  ,

,  ,

,  , тоді:

, тоді:

.

.

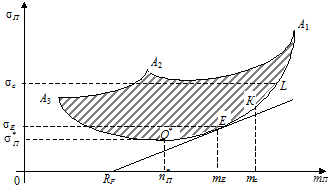

Ця парабола в системі координат “ ” проходить через точки А1 (1;

” проходить через точки А1 (1;  ) та А2 (0;

) та А2 (0;  ), які відповідають однорідним портфелям, складеним відповідно з ЦП А 1 та А 2 (рис. 2.1.8 а).

), які відповідають однорідним портфелям, складеним відповідно з ЦП А 1 та А 2 (рис. 2.1.8 а).

Рис. 2.1.8. Залежність оцінки ризику ПЦП від:

а) х – частки акції першого виду; б) mП – сподіваної норми прибутку ПЦП.

Легко переконатись [3], що  тобто задана парабола є опуклою вниз і досягає свого мінімального значення у точці (вершині)

тобто задана парабола є опуклою вниз і досягає свого мінімального значення у точці (вершині)  .

.

Дослідження з теорії портфеля часто здійснюються в системах координат “ х – s ” або “ т – s ”, при цьому дуга ÈА2О*А1 (область допустимих ПЦП) також опукла вниз на досліджуваному інтервалі зміни аргументу ( чи

чи  ).

).

Надалі для визначеності будемо вважати, що для акцій A1 та A2 мають місце співвідношення: m 1 > m 2, s 1 > s 2. Власне, це визначає доцільність утворення портфеля з даних акцій.

Координати вершини параболи :

,

,

,

,

де  ,

,  .

.

Сутність ефекту диверсифікації в тому, що збільшення сподіваної норми прибутку mП (починаючи з мінімального можливого значення) може супроводжуватись на певному етапі зменшенням оцінки ризику ПЦП – .

.

Згідно з рис.2.1.8 б при збільшенні mП від m 2 до  оцінка ризику ПЦП зменшується від

оцінка ризику ПЦП зменшується від  до

до  . Подальше збільшення mП (від

. Подальше збільшення mП (від  до m 1) призводить до збільшення оцінки ризику від до

до m 1) призводить до збільшення оцінки ризику від до  Отже, диверсифікація ефективна, коли абсциса вершини параболи О* належить проміжку [ m2; m1 ].

Отже, диверсифікація ефективна, коли абсциса вершини параболи О* належить проміжку [ m2; m1 ].

Оскільки  , то з формули для обчислення х* отримуємо

, то з формули для обчислення х* отримуємо  , тобто r 12 Î

, тобто r 12 Î  . Отже, для портфеля з двох видів ЦП диверсифікація ефективна, коли коефіцієнт кореляції їх норм прибутку – r12, належить проміжку [–1; r ¢), де r ¢ =

. Отже, для портфеля з двох видів ЦП диверсифікація ефективна, коли коефіцієнт кореляції їх норм прибутку – r12, належить проміжку [–1; r ¢), де r ¢ =  . Підкреслимо, що чим менше значення r12, тим меншим буде ризик портфеля, тим ефективнішою буде диверсифікація.

. Підкреслимо, що чим менше значення r12, тим меншим буде ризик портфеля, тим ефективнішою буде диверсифікація.

Портфель з багатьох видів цінних паперів

Область, точки якої характеризують ступінь ризику та сподівану норму прибутку портфеля за всіх можливих структур, називається множиною допустимих ПЦП.

Для портфеля з багатьох видів ЦП (N > 2) ця множина має вигляд – див. заштрихована область на рис. 2.1.9

Рис. 2.1.9. Множина допустимих портфелів цінних паперів (N= 3)

Множина портфелів, що відповідають точкам дуги È О*А 1, є множиною ефективних ПЦП, тобто портфелів, для яких в множині допустимих ПЦП не можна вказати інших:

· з тим же значенням тП і меншим значенням;

· з тим же значенням і більшим значенням тП.

Залежно від цілей інвестора можна виділити декілька задач формування портфеля. Розглянемо їх сутність та математичні моделі.

Задача збереження капіталу. Сутність задачі – у виборі такої структури ПЦП, щоб оцінка ризику портфеля була мінімальною. Формально – це однокритеріальна оптимізаційна задача (нелінійного програмування).

Математична модель задачі:

,

,

Портфель з мінімальним ризиком в моделі Марковіца існує завжди. Знайти структуру даного ПЦП можна побудувавши функцію Лагранжа та визначивши її точки мінімуму [3].

Задача одержання бажаного (фіксованого) прибутку (модель Марковіца). Сутність задачі – у виборі такої структури ПЦП, щоб його сподівана норма прибутку була не меншою заданого рівня – mK (mK = const), а оцінка ризику була б при цьому мінімальною. Формально – це однокритеріальна задача на умовний екстремум.

Математична модель задачі:

;  ;

;

Задача забезпечення приросту капіталу. Сутність задачі – у виборі такої структури ПЦП, щоб його оцінка ризику не перевищувала заданого рівня – sL (sL = const) і при цьому досягалась максимальна величина сподіваної норми прибутку. Формально, як і в попередньому випадку – це однокритеріальна задача на умовний екстремум.

Математична модель задачі:

;

;  ;

;

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!