КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система цен, действующая в рыночных условиях

|

|

|

|

Биржевая цена - цена товара или ценной бумаги на бирже.

Базисная цена учитывает совокупность факторов (условия поставки товара, его хранение, упаковки).

Гибкая цена вводится для защиты отечественных производителей и одновременно для стимулирования увеличения производства.

Договорная цена устанавливается по совместному договору между покупателем и продавцом.

Закупочная цена применяется для расчетов за сельскохозяйственное сырье, которое поставляется предприятием.

Исходная цена - цена, первоначально предлагаемая на торгах и аукционах.

Контрактная цена - цена, которая фиксируется в контракте (является коммерческой тайной).

Монопольная цена - цена товара, которая устанавливается производителем, занимающим монопольное положение.

Рыночная цена определяется существующим на рынке соотношением спроса и предложения.

Скользящая цена - цена, которая устанавливается на изделие с длительным сроком изготовления с таким расчетом, чтобы можно было учитывать изменения в издержках производства за этот период.

Твердая цена - цена, устанавливаемая при заключении договора и не изменяемая в течение всего срока его действия.

Успокаивающая цена - цена, которую продавец устанавливает несколько ниже обычной величины с целью привлечения покупателей.

Лекция 16.

Тема 13. Доходы и расходы предприятия (продолжение)

13.3 Прибыль и рентабельность.

13.4 Методы оценки экономической эффективности капитальных вложений.

13.3 Прибыль и рентабельность.

Прибыль – разница между выручкой в действующих оптовых ценах и себестоимостью этой же продукции.

Различают прибыль:

- общую (балансовую);

- чистую.

Общая прибыль включает в себя:

1. Прибыль от реализации продукции.

2. От реализации основных средств.

3. От прочей реализации.

4. От внереализационных доходов или расходов.

Прибыль от реализации ТП – разность между стоимостью этой продукции в действующих оптовых ценах и ее полной себестоимостью.

Он ц, Ок ц – остатки на начало и конец по ценам на готовую продукцию;

Он с, Ок с – остатки на начало и конец по себестоимости;

Qт ц, Qт с – объем выпуска ТП по ценам и по себестоимости.

Прибыль от прочей реализации образуется в связи с выполнением организацией У и Т, невключаемых в состав ТП (например, реализация продукции подсобного сельского хозяйства, излишних материальных ценностей).

Внереализационные доходы и расходы включают штрафы, пени, неустойки, списание безнадежных долгов, убытки от стихийных бедствий, выявленные в текущем году прибыли или убытки прошлых лет.

Из балансовой прибыли предприятие выплачивает налоги, а также некоторые другие платежи. Оставшаяся прибыль является чистым доходом предприятия и может использоваться на выплату дивидендов, формирование различных фондов и резервов, покрытие убытков прошлых лет и других целей.

Для характеристики доходности предприятия правильнее использовать относительные показатели, соизмеряющие полученную прибыль с затратами, с помощью которых она была получена. Это и называется рентабельностью.

Рентабельность предприятия рассчитывается как отношение прибыли от реализации продукции к сумме среднегодовой стоимости основных фондов и нормируемых оборотных средств.

Рентабельность изделия определяется как отношение прибыли от реализации к полной себестоимости изделия.

13.4 Методы оценки экономической эффективности капитальных вложений.

В связи с необходимостью экономической оценки принимаемых технических решений необходимо правильно подобрать методы и критерии такой оценки.

В условиях рыночной экономики в качестве такого критерия используется механизм отклонения прибыли к затратам.

В настоящее время известно большое количество показателей, отражающих данный критерий.

Существующие методы оценки разделяются на 3 группы:

1) Показатели общей эффективности базируются на разности дисконтированных затрат и результатов за период реализации мероприятий.

2) Показатель сравнительной экономической эффективности, в основу которого положены приведенные годовые или суммарные затраты, дисконтированные по годам реализации предприятий.

При определении экономичности эффекта рассматривались два варианта:

- проектный,

- базовый.

3) Основывается на приростных показателях, которые оценивают экономический эффект только по изменяющимся элементам текущих затрат и капитальных вложений.

В методике комплексной оценки эффективности мероприятий экономической эффективности определяется за весь период разработки производства и исполнения мероприятия.

При расчете экономического эффекта необходимо учитывать динамику и эксплуатационные характеристики эксплуатационных объектов, возможную динамику цен, неравноценность экономических оценок разновременных затрат и результатов.

Экономический эффект на всех этапах реализации рассчитывается как превышение стоимостной оценки результатов над оценкой затрат ресурсов за весь срок реализации мероприятия по формуле:

, где

, где

- стоимостная оценка суммарных результатов за весь период реализации мероприятия, приведенных к расчетному году.

- стоимостная оценка суммарных результатов за весь период реализации мероприятия, приведенных к расчетному году.

- аналогичная оценка затрат.

- аналогичная оценка затрат.

Стоимостная оценка результатов за весь период осуществляется с учетом неравномерности затрат по формуле:

- результаты в t-том году,

- коэффициент приведения равновременных результатов к расчетному году.

- коэффициент приведения равновременных результатов к расчетному году.

,где

,где

- коэффициент дисконтирования результатов,

- коэффициент дисконтирования результатов,

и

и  - сроки начала и окончания мероприятия.

- сроки начала и окончания мероприятия.

Стоимостная оценка результатов в t-том году включает в себя основные и сопутствующие результаты.

.

.

Основными результатами являются цена конечной продукции, которая является целью данного мероприятия.

Для предметов труда основные результаты определяются по формуле:

, где

, где

- объем применяемых предметов труда в t-том году в i-той сфере.

- объем применяемых предметов труда в t-том году в i-той сфере.

- удельный расход предметов труда в i-том году в i-той сфере.

- удельный расход предметов труда в i-том году в i-той сфере.

- цена в i-том году в i-той сфере.

- цена в i-том году в i-той сфере.

Для средств труда основные результаты рассчитываются по формуле:

, где

, где

- годовой объем потребляемого сырья в i-той сфере.

Стоимостная оценка сопутствующих результатов включает данные экономические выходы в различных сферах народного хозяйства, а также оценка социальных и экономических исследований от реализации мероприятия.

Оценка затрат независимо от объекта разработки должна учитывать:

1) Затраты, связанные как с проектированием, так и с производством и использованием новой техники,

2) Все виды текущих и единовременных затрат, как в производственной, так и в непроизводственной сфере,

3) Динамику затрат по расчетному периоду.

Затраты на мероприятия определяются по прямому суммированию текущего и единовременных затрат каждого участка производства:

,

,

- издержки i-того участка мероприятия,

- издержки i-того участка мероприятия,

- капитальные вложения в i-том году i-того участка,

- капитальные вложения в i-том году i-того участка,

- ликвидационная (остаточная) стоимость основных фондов.

- ликвидационная (остаточная) стоимость основных фондов.

Остаточная стоимость учитывается, если оборудование не выработало его стоимость.

При технико-экономическом обосновании конструкторских и технологических решений главным образом сравнительной экономической эффективности, что предполагает обязательность составления разных вариантов. Такая оценка показывает на сколько один вариант выгоднее другого.

Сравнение вариантов должно производиться в расчете получения одного и того же варианта.

Это означает, что должна быть обеспечена сопоставимость вариантов по объему выпуска, по качеству производительности и другим факторам.

В качестве обобщающих показателей сравнительной эффективности используются:

1) приведенные годовые затраты,

2) годовой экономический эффект,

3) срок окупаемости дополнительных капиталовложений.

Оптимальный вариант определяется по критерию min  .

.

Экономический эффект может рассчитываться по следующим формулам:

(1)

(1)

(2)

(2)

(3)

(3)

- коэффициент реновации основных фондов.

- коэффициент реновации основных фондов.

(1) формула используется для мероприятий с изменяющимися приведенными затратами по годам реализации мероприятия, при этом капиталовложения в проект осуществляются в течение нескольких лет.

(2) формула применяется для мероприятий со стабильными затратами по годам реализации или их динамики неизвестна.

(3) формула используется для мероприятий, капиталовложения которых осуществляются в течение года.

В приведенных формулах включают составляющие 3-х видов затрат:

1) текущие затраты (себестоимость выпускаемой продукции за исключением амортизационных отчислений),

2) единовременное вложение в основные фонды,

3) единовременные затраты, не увеличивающие стоимость основных фондов.

Годовые приведенные затраты могут быть определены по следующей формуле:

- себестоимость продукции без амортизационных отчислений,

- себестоимость продукции без амортизационных отчислений,

- коэффициент реновации основных фондов,

- коэффициент реновации основных фондов,

и - первоначальная и ликвидационная стоимость основных i-тых фондов,

и - первоначальная и ликвидационная стоимость основных i-тых фондов,

- остаточная стоимость действующих фондов, исключаемых в данном варианте,

- остаточная стоимость действующих фондов, исключаемых в данном варианте,

- капиталовложения, не увеличивающие стоимость основных фондов.

- капиталовложения, не увеличивающие стоимость основных фондов.

Срок эксплуатации основных капиталовложений:

, где

, где

- дополнительные капиталовложения в данном варианте,

- дополнительные капиталовложения в данном варианте,

, где

, где

- капиталовложения в новое оборудование,

- капиталовложения в новое оборудование,

и

и  - остаточная стоимость базовых и проектных вариантов.

- остаточная стоимость базовых и проектных вариантов.

Вариант считается экономически целесообразным, если

> 0;

> 0;  >

> ,

,

- срок реализации мероприятия.

Тема 14. Учет и отчетность

14.1 Функции налогов.

14.2 Виды налогов.

14.1 Функции налогов.

Налоги - обязательные платежи физических лиц (населения) и юридических лиц (предприятий), взимаемые государством.

1. Фискальная функция состоит в том, чтобы наложить бюджет государства, а затем расходовать собранные деньги на содержание аппарата управления государством.

2. Распределительная функция состоит в том, что с помощью налоговой системы государство распределяет полученные деньги в пользу тех или иных групп населения.

1. Регулирующая функция, в процессе которой государство изменяет ставку налогов в пользу тех или иных отраслей предприятий, которые в данный момент являются наиболее важными для государства или выпускают конкурентоспособную продукцию.

14.2. Виды налогов.

1. Республиканские - налоги с краев и областей:

- плата за пользование природными ресурсами,

- лесной налог,

- плата за воду (с предприятий),

- налог на имущество предприятий.

2. Местные налоги:

- налог на имущество физических лиц,

- налог на строительство предприятий в курортной зоне,

- целевые сборы с населения и предприятия,

- земельный налог,

- регистрационный сбор с предпринимателей.

Налоги с позиции предпринимателей (предприятий) - это обычная статья издержек или прямой убыток.

Лекция 17.

Тема 14. Учет и отчетность

14.3 Принципы налоговой системы.

14.4 Элементы и категории налоговой системы.

14.5 Классификация налогов.

14.3. Принципы налоговой системы.

1. Обязательность, т.е. принудительность и неотвратимость уплаты.

2. Стабильность ставок налогообложения в течение ряда лет.

3. Равнонапряженность, заключающаяся в равномерном распределении налогового времени среди налогоплательщиков, чтобы относительная налоговая нагрузка была равнозначной для субъектов с разными уровнями расходов.

4. Социальная справедливость, проявляющаяся в установлении налоговых ставок и льгот т.о., чтобы все налогоплательщики были в равных условиях, а налогоплательщики с низким доходом - в щадящих условиях.

10.4. Элементы и категории налоговой системы.

Различают следующие элементы:

1. Субъект налога - физическое или юридическое лиц, которое обязано по закону платить налог.

2. Объект обложения - то, что облагается налогом (доход, имущество, сделка).

3. Налоговая ставка - установленный государством размер налога на единицу обложения.

Налоговые ставки могут быть твердыми и долевыми.

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения.

Долевые ставки выражаются в долях объекта обложения (если в сотых долях объекта обложения, то процентными ставками). Кроме того, долевые ставки могут быть пропорциональными и прогрессивными (ставки возрастают по мере роста объекта обложения).

Налоговая льгота - это полное или частичное освобождение налогоплательщика от налогообложения в соответствии с действующим законодательством (необлагаемый налогами минимум дохода).

14.5. Классификация налогов

Прямые налоги - это взимаемые государством непосредственно с доходов (зарплаты, прибыли, процентов) или с имущества налогоплательщика (земли, строений).

Косвенные налоги – это налоги на товары или услуги в виде надбавки к цене или тарифу (акции, НДС).

Прямые налоги с физических лиц - подоходный налог, налог с имущества, переходящего в порядке наследования или дарения, налог с владельцев транспортных средств.

Объектом обложения являются валовая (балансовая) прибыль предприятия, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (основного капитала) и новое имущество и доходов от внереализационных операций за вычетом суммы расходов по этим операциям.

Прибыль от реализации продукции - это разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, которая включается в себестоимость продукции.

Затраты на производство и реализацию продукции:

, где

, где

- материальные затраты на производство и реализацию продукции

- материальные затраты на производство и реализацию продукции

- амортизационные отчисления

- амортизационные отчисления

- зарплата

- зарплата

- отчисления в фонд социального страхования

- отчисления в фонд социального страхования

- отчисления в фонд занятости и пенсионный фонд

- отчисления в фонд занятости и пенсионный фонд

- плата по кредитам

- плата по кредитам

- прочие расходы (на командировочные расходы, на представительские расходы)

- прочие расходы (на командировочные расходы, на представительские расходы)

- расходы на приобретение покупных изделий

- расходы на приобретение покупных изделий

Доходы от внереализационных операций - это доходы, получаемые от долевого участия в совместных предприятиях, от сдачи имущества в аренду, дивиденды по акциям и иным ценным бумагам, являющимся собственностью предприятия.

Ставка налога на прибыль устанавливается в соответствии с действующим законодательством РФ в процентном отношении к объекту обложения (долевая пропорциональная ставка).

Налог на имущество предприятий. Плательщиками этого налога являются предприятия, имеющие самостоятельный баланс и являющиеся собственниками имущества, находящегося на территории РФ.

Налогообложению не подлежит имущество, используемое для переработки производства и хранения сельскохозяйственной продукции, а также имущества вновь созданных предприятий в течение первого года с датой их государственной регистрации.

Налог на имущество - это республиканский налог. Его ставка устанавливается областной думой.

Предельная налоговая ставка на имущество предприятия устанавливается на уровне 1% от стоимости актива баланса предприятия.

Налог на добавленную стоимость взимается с части стоимости, которая добавляется на каждой стадии производства и реализации товара.

Количественно добавленная стоимость - это разница между стоимостью продукта, произведенного товаропроизводителем и расходами на приобретение промежуточных товаров у других производителей.

- ставка налога на добавленную стоимость

- ставка налога на добавленную стоимость

- оптовая цена i-того изделия

- оптовая цена i-того изделия

- объем реализации i-того изделия

- объем реализации i-того изделия

- налог на добавленную стоимость приобретенных материалов, полуфабрикатов, изделий (комплектующих), которые используются для производства данной продукции.

- налог на добавленную стоимость приобретенных материалов, полуфабрикатов, изделий (комплектующих), которые используются для производства данной продукции.

Добавленная стоимость включает зарплату с начислениями на социальное страхование, амортизацию основных фондов, расходы на электроэнергию, транспорт, рекламу и плата за кредиты.

Тема 15. Аналитическая деятельность на предприятии

15.1 Анализ разрыва.

15.2 Анализ динамики издержек и кривая опыта.

15.3 Анализ динамики рынка, модель жизненного цикла.

15.4 Модель «продукт-рынок».

15.1 Анализ разрыва.

Анализ разрыва – простой, но эффективный метод стратегического анализа. Его цель – определить, существует ли разрыв между целями фирмы и ее возможностями, и, если да, установить, как «заполнить» его (рисунок 1).

|

Рисунок 1 – Схеме анализа разрыва

Конкретное применение анализа разрыва означает:

• определение основного интереса фирмы, выраженного в

терминах стратегического планирования (например, в увеличении числа продаж);

• выяснение реальных возможностей фирмы с точки зрения

текущего состояния среды и предполагаемого будущего состояния (через 3, 5 лет);

• определение конкретных показателей стратегического плана, соответствующих основному интересу фирмы;

• установление разницы между показателями стратегического плана и возможностями, диктуемыми реальным положением фирмы;

• разработка специальных программ и способов действий,

необходимых для заполнения разрыва.

Другой способ применения анализа разрыва - это определение разницы между наиболее высокими ожиданиями и самыми скромными прогнозами. Например, если высшее руководство рассчитывает на реальную ставку оборота на вложенный капитал в 20%, но анализ показывает, что наиболее реалистичной величиной будет 15%, требуются обсуждение и принятие мер по заполнению разрыва в 5%.

Заполнение можно произвести несколькими способами, например:

• за счет роста производительности и достижения желаемых 20%;

•,за счет отказа от более амбициозных планов в пользу 15%;

• путем упования на улучшение ситуации в соответствии с лозунгом планирования: "Минимум усилий и больше доверия естественному ходу вещей".

Следующие методы стратегического анализа обычно применяются для Определения стратегических альтернатив, возможных вариантов стратегического плана.

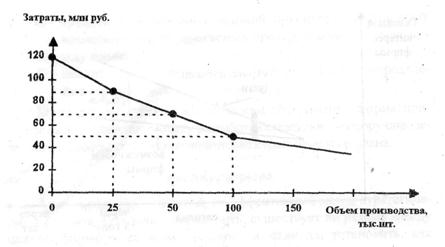

15.2 Анализ динамики издержек и кривая опыта.

Одна из классических моделей стратегий разработана в 1926 году. Она связывает определение стратегии с достижением преимущества в издержках. Предполагает, что каждый раз, когда объем производства удваивается, затраты на создание единицы продукции уменьшаются на 20% (рис. 2).

|

Рисунок 2 – Кривая опыта

Снижение затрат при увеличении объема производства обусловлено комбинацией следующих факторов:

- преимущества в технологии, возникающие с расширением производства;

- обучение на опыте наиболее эффективным способом организации производства;

- эффект экономии на масштабе.

В соответствии с кривой опыта основным направлением стратегии фирмы должно стать завоевание наибольшей доли рынка, поскольку именно у крупнейшего из конкурентов появляются возможности достижения самых низких единичных издержек и, следовательно, самых высоких прибылей.

Погоня за доминированием на рынке, как стратегический императив, оправдывает себя в случае быстрорастущих рынков, дающих конкурентам возможности для роста. Применение кривой опыта возможно в основном в отраслях материального производства.

В современных условиях достижение лидерства в издержках необязательно связано с увеличением масштабов производства. Нынешнее высокотехнологичное оборудование рассчитано не только на крупные производства, но и на небольшие. Сегодня даже маленькая фирма может использовать компьютеры, модульное оборудование, которые обеспечивают высокую производительность и возможности перестройки для решения различных специфических задач.

Главным недостатком модели являются учет только одной из внутренних проблем организации и невнимание ко внешней среде (в первую очередь к потребностям покупателей).

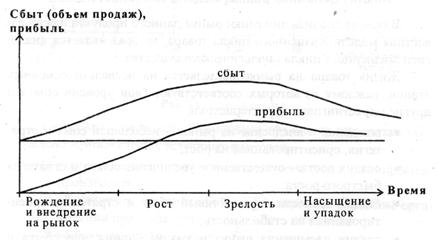

15.3 Анализ динамики рынка, модель жизненного цикла.

В основе анализа динамики рынка данного продукта лежит известная модель жизненного цикла товара, которая является аналогией жизненного цикла биологического существа.

Жизнь товара на рынке разделяется на несколько основных этапов, каждому из которых соответствуют свой уровень сбыта и другие маркетинговые характеристики:

• рождение и внедрение на рынок - небольшой сбыт и стратегия, ориентированная на рост;

• стадия роста - существенное увеличение сбыта и стратегия быстрого роста;

• стадия зрелости - устойчивый сбыт и стратегия, ориентированная на стабильность;

• стадия насыщения рынка и упадка - снижение сбыта и стратегия сокращения.

Цель модели жизненного цикла - правильно определить стратегию бизнеса для каждого этапа жизнедеятельности товара на рынке. Существует большое количество модификаций жизненных циклов в зависимости от типов товаров. Тем не менее нельзя слишком тесно привязывать стратегию к модели жизненного цикла. Очень часто жизнь товара на рынке не укладывается в рамки известной кривой (рисунок 3).

Рисунок 3 – Модель жизненного цикла

|

Модели "кривой опыта" и "жизненного цикла" являются наиболее простыми методами стратегического анализа, поскольку связывают разработку стратегии лишь с одним из факторов деятельности фирмы. Описанные далее методы имеют более комплексный характер, идут по пути увязки различных компонентов внутренней и внешней среды организации.

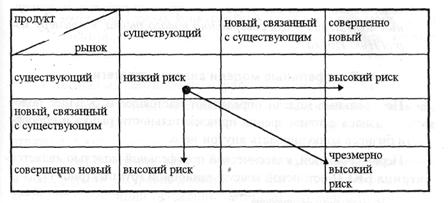

15.4 Модель «продукт-рынок».

Предложена А.Дж. Стейнером в 1975 г. Представляет собой матрицу, включающую классификацию рынков и классификацию продуктов на существующие, новые, но связанные с существующими, и совершенно новые продукты (рисунок 4).

|

Рисунок 4 – Матрица «рынок - продукт»

Матрица показывает уровни риска и соответственно степень вероятности успеха при различных сочетаниях "рынок-продукт". Модель используется для:

- определения вероятности успешной деятельности при выборе того или иного вида бизнеса;

- выбора между различными видами бизнеса, в том числе при определении соотношения инвестиций для разных деловых единиц, то есть при формировании портфеля ценных бумаг фирмы.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 410; Нарушение авторских прав?; Мы поможем в написании вашей работы!