КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ведение 16 страница

|

|

|

|

(1) (1)

|

и как продавца с индивидуальной функцией предложения:

(2) (2)

|

Ясно, что при r ≥ r0i субъект будет фиктивным покупателем: объем его спроса равен нулю.

Точно так же при r ≤ r0i он будет фиктивным продавцом. Если rE - равновесная процентная ставка, то те домашние хозяйства и фирмы, для которых r0i > rE окажутся фактическими покупателями, а те, для которых r0i < rE, - фактическими продавцами. Индивидуальные функции спроса и предложения вида (1), (2) позволяют представить функции рыночного спроса и предложения в виде сумм по всем субъектам, действующим на рынке:

где N - число субъектов. Равновесие на рынке, как обычно, определяется равенством:

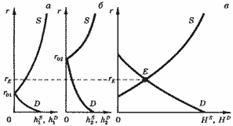

Соответствующие построения приведены на рис. 7.

Рис. 7. Равновесие на рынке заемных средств. а, б - кривые индивидуальных спроса и предложения двух субъектов; в - рыночное равновесие.

Мы могли бы рассмотреть равновесие на рынке заемных средств, воспользовавшись функциями спроса-предложения непосредственно, а не "расщепляя" их на функцию спроса и функцию предложения.

Рассмотрим функцию:

Здесь положительные слагаемые соответствуют объемам спроса фактических покупателей (при данном значении r), а отрицательные - объемам предложения продавцов со знаком "минус". Поэтому:

H(r) = HD(r) - HS(r).

При HD(r) > HS(r) величина H(r) представляет собой избыточный спрос, а при HD(r) < HS(r) - избыточное предложение с обратным знаком.

При равновесии:

H(r) = 0.

Рис. 8 изображает ту же самую ситуацию, которая представлена на рис. 7, но иными средствами.

Проиллюстрируем этот подход числовым примером.

Рис. 8. Равновесие на рынке заемных средств. а, б - кривые спроса-предложения двух субъектов; в - избыточный спрос-предложение и рыночное равновесие.

Пусть на рынке действуют три субъекта с функциями спроса-предложения:

Сложив эти функции, получим:

Уравнение H(r) = 0 определяет равновесную процентную ставку rE = 0.3; в состоянии равновесия: h1 = 30; h2 = 20; h3 = -50, т. е. субъекты 1 и 2 предъявят спрос на 30 и 20 единиц соответственно, а 3-й предложит им 50 единиц.

Пусть теперь на рынке появляется еще один субъект - фирма, не располагающая собственными средствами и имеющая функцию спроса-предложения:

Значения этой функции положительны при любом r, так что появление на рынке этой фирмы заведомо повысит спрос, не повышая предложения. Как мы знаем, это должно вызвать повышение равновесной цены. Новое выражение для избыточного спроса-предложения мы получим, прибавив h4(r) к прежнему, так что теперь:

и равновесная ставка процента rE = 0.5. Отсюда:

h1 = -10; h2 = -30; h3 = -60, h4 = 100.

С появлением новой фирмы субъекты 1, 2 и 3 окажутся на стороне предложения, и только новая фирма предъявит спрос, объем которого, таким образом, совпадет с рыночным.

РАЗДЕЛ 3. Посредники на рынке заемных средств: коммерческие банки и другие финансовые институты

Как уже отмечалось выше, в реальной жизни рынок заемных средств не может функционировать без посредников. В современной экономике с ее сложными и многосторонними связями роль таких посредников особенно велика. Это в равной степени относится как к государствам, давно стоящим на "рыночных рельсах", так и к России, которая совсем недавно осуществила переход к рыночной экономике.

Основными посредниками на рынке заемных средств являются коммерческие банки - финансовые институты, которые получили от государства специальную лицензию (разрешение), позволяющую им принимать вклады и предоставлять кредиты. О коммерческих банках в основном и пойдет речь ниже. Однако следует иметь в виду, что в современной экономике, с одной стороны, не только они могут выступать в качестве посредников, а с другой - аккумулирование заемных средств и предоставление кредитов является далеко не единственной функцией банков.

Брать ссуды и предоставлять кредиты могут различного рода финансовые компании, не имеющие специальной лицензии (разрешения, выдаваемого от лица государства Центральным банком) на ведение банковской деятельности. На эти компании государственные правила регулирования работы на рынке заемных средств могут не распространяться, что повышает вероятность злоупотреблений с их стороны. Совсем не обязательно такие финансовые компании должны стать мошенническими. В странах с развитой экономикой они выполняют важную работу на рынке. Россиянам же в 1993-1995 гг. довелось в массовом порядке столкнуться именно с компаниями, эксплуатировавшими доверчивость и неопытность граждан. Собрав под обещание высоких процентов огромные суммы денег, эти компании просто исчезли, что на некоторое время сделало банки единственными посредниками на рынке заемных средств. Однако с большой долей вероятности можно прогнозировать возвращение финансовых компаний на российский рынок, причем их действия будут носить цивилизованные формы.

Посредниками на рынке заемных средств за рубежом (особенно в США и Великобритании) активно выступают частные страховые компании и пенсионные фонды.

Они аккумулируют взносы граждан (соответственно страховые и пенсионные), но не держат их "в кубышке", ожидая момента наступления выплат, а вкладывают в дело для того, чтобы иметь возможность за счет полученного дохода увеличить выплаты своим клиентам. Эти вложения часто осуществляются в облигации (ценные бумаги, предоставляющие их обладателю право на получение дохода) нефинансовых (промышленных, торговых, строительных и т. д.) компаний.

Такое вложение - форма предоставления денег на сравнительно длительный срок. В возможности осуществлять долгосрочное кредитование состоит принципиальная особенность этих финансовых институтов. Ведь взносы накапливаются годами. Человек, который страхует себя или накапливает средства для получения пенсии, не станет внезапно забирать их обратно, как порой делает обычный вкладчик в банке. Значит, и предоставить деньги взаймы можно на годы. Эта система очень важна для развития экономики, но в России в данный момент частные страховые компании и пенсионные фонды, а также долгосрочное кредитование посредством приобретения облигаций не получили еще широкого развития.

В некоторых странах (например, в Германии) широко распространена сеть государственных сберегательных касс, которые оттягивают от банков мелкие вклады граждан. В России, как нам порой кажется, существует такая же система. Но на самом деле у нас сберкассы являются отделениями Сбербанка, ставшего наряду с другими банками коммерческим, хотя государство и имеет при решении его дел решающий голос.

Наконец, государство в лице министерства финансов (казначейства) может заимствовать денежные средства на рынке через продажу государственных облигаций, а затем частично предоставлять их в качестве кредитов предприятиям. Государственные займы и кредиты распространены довольно широко в самых разных странах, в том числе и в России.

Возвращаясь к коммерческим банкам, следует прежде всего отметить, что они отнюдь не являются местом, где лежат деньги вкладчиков в ожидании, пока их заберут обратно. Банк - это коммерческая структура, которая существует для получения прибыли. Как и любая фирма, он должен зарабатывать деньги, осуществляя различные деловые операции.

Зарабатывать для себя, точнее, для своих акционеров. Получать прибыль удается потому, что услуги, предоставляемые банком, нужны его клиентам, а значит, они готовы за эти услуги платить, точно так же, как потребители готовы платить за необходимые им продукты, одежду или строительные материалы.

Банк может зарабатывать путем обслуживания платежного оборота своих клиентов (перевод денег в оплату за приобретенный товар, услугу), обеспечения гарантий фирмам, участвующим в некой сделке, путем предоставления клиентам консультационных услуг, сдачей в аренду оборудования (так называемый лизинг), осуществлением обмена валюты и другими способами. Но основными операциями для него все же являются пассивные - операции по привлечению средств и активные - операции по распределению аккумулированных ресурсов. Эта деятельность и является посредничеством на рынке заемных средств.

Каким же образом банки образуют свои пассивы, т. е. каким образом они привлекают средства?

Во-первых, у банка есть свои (не заемные) средства, т. е. собственный капитал. Люди и организации (физические и юридические лица) покупают акции банка и, таким образом, формируют капитал. Акционеры (в отличие от вкладчиков) являются хозяевами банка. Они принимают участие в управлении и делят между собой часть прибыли, но не могут получить обратно вложенные в акции деньги. Акцию можно только продать.

Во-вторых, в пассивы входят обязательства банков. Прежде всего это расчетные счета предприятий и организаций, открываемые ими для осуществления платежей, а также корреспондентские счета, открываемые в банках другими банками для проведения взаимных расчетов. По этим видам обязательств банки, как правило, выплачивают очень низкие проценты. Вот почему их принято относить к бесплатным обязательствам. По большинству других обязательств банки вынуждены выплачивать более высокие проценты, и такие обязательства принято называть платными. Прежде всего это все виды вкладов. В последнее время для обозначения всех этих обязательств у нас все чаще используется слово "депозит".

Вклады можно разделить на вклады до востребования и срочные вклады. Вклады до востребования могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка. Процент по ним либо не выплачивается вообще, либо он очень невелик. В мире популярна такая вещь, как чековая книжка. Ее владелец может расплачиваться чеком, не имея при себе наличных. Для этого требуется внести первоначальный взнос в банк и сохранять в нем неснижаемый остаток (т. е. постоянно поддерживать некий минимальный уровень денег). В России эмиссия чеков банкам разрешена, но воспользовались этой возможностью пока немногие банки. Чеки малопопулярны по причинам психологического свойства (недоверие) и экономического (задержки с зачислением средств на счета торговых организаций, принимающих чеки).

Срочные вклады помещаются на определенный срок. Наиболее распространенный среди срочных вкладов - сберегательный. Преимущество этого вида вклада состоит в том, что его постоянно можно пополнять, т. е., как и говорится в названии, - сберегать свои деньги.

В отличие от сберегательного депозита обычный срочный вклад делается только один раз и не пополняется.

Кроме депозитов в обязательства входят и недепозиты. Банк может купить на определенный срок активы другого банка (например, имеющиеся у него ценные бумаги).

Продавец обязуется впоследствии по определенной цене выкупить их. Эти операции получили название соглашения "репо". По сути дела продавец получает на время в свое распоряжение определенную денежную сумму. У нас в стране такого рода сделки пока развиты не очень широко.

Но можно поступить и по-другому, получив у банка-партнера определенную ссуду. В России сегодня широко распространены ссуды на межбанковском кредитном рынке. В этом случае никакой купли-продажи не происходит, хотя ценные бумаги могут браться в качестве залога. Можно получить кредит и у Центрального банка - государственного органа, регулирующего кредитный рынок (например, в августе 1995 г., когда из-за невозврата ссуд, полученных на межбанковском рынке, возник острый кризис, Центральный банк предоставил заем некоторым крупным банкам). Наконец, банк может выпустить облигации, при помощи которых осуществляется заем у широкого круга кредиторов. Существуют и другие виды обязательств.

Сформировав свои пассивы, банк начинает зарабатывать, осуществляя активные операции. Правда, существуют активы, как приносящие доход, так и не приносящие.

Конечно, хорошо было бы, если бы каждый привлеченный рубль или доллар давали доход. Но так не бывает. Для нормальной работы нужно иметь и неработающие активы.

Во-первых, всякому банку нужно иметь помещение, оборудование и т. д. Средства, вложенные в движимое и недвижимое имущество, дохода не принесут (неудивительно, кстати, что некоторые банки, отстроившие роскошные офисы, попадают в тяжелое положение). Во-вторых, нужно иметь в кассе некоторую сумму наличных денег для удовлетворения текущего спроса. Не работают и деньги, которые находятся в платежной системе.

Это все вещи очевидные. Но есть и неочевидные. Банки должны обязательно формировать резерв в Центральном банке. Они, может быть, и не хотели бы этого делать, но обязаны.

Весной-летом 1995 г. между Ассоциацией российских банков и Центральным банком шли ожесточенные споры о том, каковы должны быть размеры обязательных резервов.

Центральный банк их увеличил, а Ассоциация российских банков старалась уменьшить.

Продолжение этой дискуссии возникло летом 1996 г., когда Центральный банк вновь попытался увеличить резервы, но вскоре отступил на исходные позиции.

Наконец, к неработающим активам относятся и средства, находящиеся на корреспондентских счетах в других банках (в том числе и в Центральном банке) для осуществления расчетов.

Большинство других видов активов относится к приносящим доход. В первую очередь это ссуды (кредиты) частным заемщикам. Во-вторых, это вложения в государственные облигации. В-третьих, это вложения в акции, облигации и векселя частных компаний. В-четвертых, это продажа своих активов другому банку (соглашения "репо"). Наконец, банк сам может разместить свои активы на депозите в другом банке под процент. Все это средства для зарабатывания денег.

Ссуды, которые предоставляют банки, могут быть краткосрочными и долгосрочными.

Основная их часть предоставляется на короткий срок (в США - до одного года, во Франции - до двух). В России из-за существовавших еще недавно высоких темпов инфляции шестимесячный кредит уже рассматривался банком как среднесрочный. Эти кредиты предоставляются в основном для пополнения оборотного капитала, например для закупки сырья. Кредит, предоставляемый на более длительный срок, - это в основном кредит для покупки оборудования. Но поскольку в мировой практике существуют другие способы привлечения капитала на длительный срок (прежде всего размещение акций), роль банков здесь относительно невелика. Кредиты могут классифицироваться не только по принципу срочности, но и по принципу обеспеченности. Банк должен быть уверен в том, что его деньги не пропадут. Поэтому фирма, желающая получить заем, должна предоставить информацию о своем финансовом состоянии. На основании этих данных банк проводит анализ платежеспособности клиента, подавшего кредитную заявку. Банк может предоставить кредит без залога, но может и потребовать залог, если нет достаточной уверенности в возврате ссуды. Если же клиент имеет безупречную кредитную репутацию, ему может быть не просто предоставлен заем, а открыта целая кредитная линия. Это означает, что, вместо того чтобы каждый раз решать отдельно, предоставлять или нет ссуду данному клиенту, ему устанавливается "потолок", по которому он может свободно получить ссуду в необходимое ему время без специального анализа кредитоспособности.

Существуют не только деловые кредиты, но и потребительские (подробнее о потребительском кредите см. лекцию 18, раздел 5). О распространенности такого вида кредитования в мире свидетельствует тот факт, что в США две трети товаров повседневного спроса продается в кредит. Потребительский кредит позволяет приобретать товары и услуги до того, как покупатель в состоянии их оплатить. Развитие потребительского кредита началось в 20-е гг. в США одновременно с началом массового производства автомобилей.

С начала 50-х гг. в мире стали распространяться кредитные карточки. По карточке устанавливается лимит кредитования, в рамках которого можно совершать покупки не имея денег. Банк расплачивается за владельца карточки, а потом выставляет счет. В России банки уже приступили к выпуску своих кредитных карточек, но число их владельцев пока очень невелико. Приобретение карточки имеет смысл, когда она принимается к оплате в достаточно широком числе мест. Важна и возможность свободного получения наличных по данной карточке на всей территории страны. Если же этих двух условий не имеется, человек вынужден будет, даже обладая кредитной карточкой, постоянно носить с собой значительную сумму наличных денег. А тогда всякий смысл карточки теряется.

Система российских коммерческих банков будет постепенно эволюционировать в том же направлении, в каком эволюционировали банковские системы всех развитых стран мира.

Наши особенности определяются не принципиальным отличием России от остального мира, а тем этапом становления рыночной экономики, на котором мы находимся. При этом определенная национальная специфика, конечно, может сохраниться, но значение ее будет далеко не столь велико, как значение сегодняшних особенностей.

РАЗДЕЛ 4. Российский рынок в первой половине 90-х годов

Рынок заемных средств в условиях высокой инфляции

Переход от административной экономики к рыночной поставил российский рынок заемных средств в своеобразное положение.

Своеобразие это состояло отнюдь не в том, что рынок стал работать по каким-то иным правилам, нежели те, которые были описаны в первых разделах лекции.

Подобные правила действуют всегда. Однако конкретный механизм формирования рыночного равновесия стал несколько отличаться от того, который установился во многих странах с развитой экономикой. Отличие в основном состояло в том, что коммерческие банки были объективно поставлены в некие привилегированные условия. О периоде первой половины 90-х гг. стали говорить даже как о "золотом веке" российских банков.

Главная особенность этого периода состояла в том, что рынок заемных средств работал в условиях высокой инфляции. Когда деньги быстро обесцениваются, всякий рубль, отданный взаймы без процента или даже под относительно небольшой процент, приносит кредитору прямой убыток. Формально по истечении срока предоставления займа он получает обратно ту же сумму денег или даже несколько большую. Однако на самом деле покупательная способность этой суммы стала существенно меньше. Иначе говоря, деньги предоставляются в долг под отрицательную процентную ставку (тот, кто одолжил, тот сам еще и заплатил за свою услугу заемщику).

На первый взгляд кажется, что в рыночных условиях такого произойти не может. Кто же станет давать деньги в долг под отрицательную процентную ставку? Действительно, в странах, долго живущих в условиях высокой инфляции и уже адаптировавшихся к ней, возникновение такой ситуации маловероятно. Но Россия в первой половине 90-х еще не успела адаптироваться не только к быстрому росту цен, но и к рынку как таковому. Это нашло свое выражение в основном в двух особенностях российского рынка заемных средств.

Во-первых, в начале процесса реформ существовал острый недостаток предложения банковских услуг. Всего несколько лет назад даже открытие расчетного счета представляло для многих предприятий проблему, не говоря уже о доступе к более продвинутым видам банковских услуг. Ведь в административной экономике не существовало коммерческих банков. Им пришлось либо развиваться из некоторого весьма ограниченного числа бывших государственных специализированных банков, либо начинать все с нуля. В крупных городах России ситуация за несколько лет изменилась, поскольку конкуренция на рынке банковских услуг сделала свое дело, но в некоторых регионах страны недостаток конкуренции среди банков по-прежнему ощущается. Даже открытие расчетного счета представляло для многих предприятий проблему, не говоря уже о доступе к более продвинутым видам банковских услуг. Ведь в административной экономике не существовало коммерческих банков. Им пришлось либо развиваться из некоторого весьма ограниченного числа бывших государственных специализированных банков, либо начинать все с нуля. В крупных городах России ситуация за несколько лет изменилась, поскольку конкуренция на рынке банковских услуг сделала свое дело, но в некоторых регионах страны недостаток конкуренции среди банков по-прежнему ощущается.

Этот недостаток конкуренции позволял банкам сохранять на довольно низком уровне процентные выплаты по многим видам обязательств. В первую очередь это касается процентов по остаткам на рублевых счетах, благодаря чрезвычайно низкому уровню которых возникли высокие банковские маржи (маржа - разница между процентом, который банк берет за кредит со своего заемщика, и процентом, который он выплачивает вкладчику за пользование его деньгами). Клиент банка может быть недоволен тем, что его деньги используются без нормального вознаграждения, но в российских условиях он ничего не может с этим поделать. В нормальной экономике с высоким уровнем конкуренции клиент, недовольный услугами своего банка, может перейти в другой. У нас же до недавнего времени (а в ряде случаев и сейчас) он был лишен такой возможности.

Во-вторых, в первой половине 90-х гг. в России многие люди, в том числе и профессионалы, работающие с деньгами, не в достаточной степени осознавали последствия, к которым приводит инфляция. Тот простой факт, что сегодняшний рубль через месяц потерял уже 10-20% своей стоимости, если и был понят, то зачастую не влек за собой соответствующих действий. Любой клиент банка должен был бы требовать индексации своих средств, поскольку без таковой он просто дарил банкиру часть своих денег. Но такого рода требований (по крайней мере выраженных в достаточно жесткой форме) не раздавалось. Они не считались в российских условиях естественными и справедливыми.

Это явление, широко известное в мировой практике по опыту стран с высокой инфляцией, получило название "денежная иллюзия" (кажется, что сегодняшний рубль по стоимости такой же, как и вчерашний, но на самом деле это всего лишь иллюзия). Если бы в России не было "денежной иллюзии" и индексация, которая существует во многих странах с высокой инфляцией, получила бы широкое распространение, то доходность целого ряда операций коммерческих банков была бы намного ниже.

Совсем иная ситуация сложилась, например, в Израиле в первой половине 80-х гг., когда инфляция там колебалась от 130 до 450% в год, что сопоставимо с нашей инфляцией в 1994-1995 гг. Индексация получила в Израиле повсеместное распространение. Валютный курс рос темпами, опережающими инфляцию, и соответственно деньги, положенные в банк, увеличивались такими же темпами. Чтобы компенсировать расходы, связанные с индексацией депозитов, банки размещали свои средства на депозитах в Центральном банке Израиля. Там они в свою очередь индексировались по валютному курсу. В начале 1985 г. 60% всех ликвидных активов израильских коммерческих банков было индексировано по курсу доллара. Разумеется, в этой ситуации банки, хотя и не несли финансовых потерь, не могли получать достаточно высокую маржу.

Некоторые страны мира, пережившие банковские кризисы, для предотвращения создания столь привилегированного положения посредников, работающих на рынке заемных средств, устанавливали государственный контроль за процентными ставками и распределением кредитов по отраслям. Например, в Аргентине в 1982 г. лимиты процентных ставок были установлены на уровне, значительно более низком, чем темпы инфляции. Деньги обесценивались быстрее, чем давали отдачу. Следствием принятия этой меры стало сокращение средней банковской маржи примерно в два раза.

Но российское банковское законодательство, которое вступило в силу в первой половине 90-х гг., было довольно либеральным.

У нас не устанавливается прямой контроль над процентными ставками по кредитам и депозитам коммерческих банков. Не применялись и меры по квотированию (ограничению) кредитов, идущих в отдельные отрасли экономики.

Если бы подобные меры получили в России более широкое распространение, то, скорее всего, это привело бы к заметному снижению банковских марж и ограничило бы перераспределение ресурсов в пользу банковского сектора.

Интересно, что перераспределение через коммерческие банки в Аргентине в 1982 г. и в России в 1994-м было по своему объему весьма близким.

Однако в Аргентине из-за ограничений, принятых государством, это перераспределение шло почти исключительно в пользу конечных заемщиков.

В России же самим банкам благодаря сверхвысоким финансовым маржам доставалось не менее 40% средств, перераспределявшихся инфляционным путем. Общий же объем этих средств был весьма значителен. В декабре 1994 г. примерно 15% декабрьского ВВП перераспределялось таким путем через коммерческие банки.

На специфику российского рынка заемных средств можно посмотреть и другим образом, сравнив структуру активов и пассивов коммерческих банков в нашей стране и за рубежом.

Возьмем для этого сравнения банки США.

Средняя доля платных обязательств в пассивах американских банков составляет 58.5%, в то время как по 627 московским банкам, подвергнутым специальному обследованию, этот показатель составил в 1994 г. всего 17.1%. Наоборот, средняя доля бесплатных обязательств в пассивах американских банков составляет всего 32.5% против 70.1% в балансах российских банков. Итак, российские банки в отличие от своих зарубежных собратьев в начале реформы имели возможность пользоваться значительно большим объемом бесплатных средств. Депозиты же подавляющее большинство российских банков рассматривало как дорогой и малопривлекательный вид ресурсов.

Однако и банки оказываются в сложном положении, когда переходят от привлечения средств к их размещению. В 1993 г. американские банкиры только 13.1% своих активов держали на корреспондентских счетах (т. е. на счетах, на которых совершаются расчеты, произведенные одним банком по поручению и за счет другого). Российским же банкирам приходилось в 1994 г. держать на таких счетах 50.5% своих активов. Это означает, что за рубежом нашим банкам, как правило, не доверяют, поскольку они имеют довольно низкий международный рейтинг. Зарубежный банк не соглашается сначала произвести расчет за своего российского коллегу, а потом уж дождаться перевода средств от него. Он требует того, чтобы деньги лежали на корреспондентском счете у него в банке и сами дожидались момента осуществления очередного платежа. Российские банки вынуждены соглашаться на такое условие, хотя тем самым они и омертвляют на некоторое время значительную долю своих активов. Соответственно доля ссуд и вложений в ценные бумаги в активах российских банков оказывается существенно меньше, чем у их американских коллег.

Еще одна особенность российского рынка заемных средств, связанная со своеобразным привилегированным положением банков, состоит в задержке платежей. Расчеты клиентов осуществляются в значительно более длительные сроки, чем это требуется объективными обстоятельствами. Банки же получают возможность разместить чужие деньги под проценты на короткие сроки. Выгодность таких операций при высокой инфляции и отсутствии механизмов индексации многократно превосходит их выгодность при стабильных ценах.

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 289; Нарушение авторских прав?; Мы поможем в написании вашей работы!