КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

I. Учет материальных затрат

|

|

|

|

II

|

Контроль

Контроль

|  |

Основная Дополнительная

|

|

|

- виды

- виды

Счет 28

Сырье и материалы отпускают в производство в строгом соответствии с действующими нормами расхода по массе, объему, площади или счету и оформляются лимитно-заборными картами, требованиями, накладными. Под расходом сырья и материалов в производстве понимают их непосредственное потребление и процессе производства. Отпуск сырья и материалов в кладовые цехов рассматривается не как расход на производство, а как перемещение материальных ценностей.

Для контроля за использованием сырья и материалов в производстве используют следующие три основных метода: документирование, методы партионного раскроя и инвентарный.

Метод документирования основан на документальном оформлении отдельными документами всех случаев отклонений расхода сырья и материалов от установленных норм, нормативов и условий (при отпуске сырья и материалов сверх лимита, при замене одних видов сырья и материалов другими и др.). Данный метод в той или иной мере используется на всех промышленных предприятиях.

Сущность метода партионного раскроя заключается в том, что на каждую партию материалов, отпускаемых на производство, выписывается раскройный лист (учетная карта). В нем указывают количество материала, поданного к рабочему месту, количество заготовок (деталей) и отходов, которое должно быть получено из материалов, и фактически полученные заготовки и отходы. Для выявления результатов раскроя фактически полученное количество заготовок сравнивают с нормативным. Экономию пли перерасход материалов определяют сопоставлением фактического количества израсходованного материала с расходом по норме. Такие же расчеты осуществляют и по отходам. В раскройном листе указывают также причины выявленных отклонений и лиц, ответственных за раскрой материалов.

Метод партионного раскроя широко применяют в машиностроительной, швейной, обувной, мебельной отраслях промышленности и ряде других (в мясной, молочной и пищевой - при производстве консервных банок).

При инвентарном методе по истечении смены, суток, пятидневки или другого периода проводят инвентаризацию остатков неизрасходованного сырья и материалов. Фактический расход сырья и материалов на производство определяют прибавлением к остатку сырья и материалов на начало периода поступления сырья и материалов и вычитанием из полученной суммы остатка сырья и материалов на конец периода.

Нормативный расход сырья и материалов определяют умножением выработанной продукции на норму расхода сырья и материалов. Фактический расход сырья и материалов по каждой калькуляционной группе сравнивают с нормативным и устанавливают отклонения от норм, которые затем распределяются по соответствующим объектам учета затрат пропорционально нормативным затратам.

По выявленным отклонениям определяют их причину и виновников (инициаторов). Для систематизации и анализа отклонений от нормы на предприятиях разрабатывают номенклатуру причин и определяют возможных виновников.

Инвентарный метод контроля за использованием сырья и материалов особенно широко применяют в мясной, молочной, пищевой промышленности, а также в металлургии, электроэнергетике, химической промышленности.

По истечении 1 месяца цехи составляют отчеты о расходе сырья и материалов, где указывают нормативный и фактический расходы материалов на каждый вид продукции или на несколько видов продукции в целом. В отчетах дается объяснение причин перерасхода или экономии по материалам. На основании этих отчетов цехов бухгалтерия составляет по каждому синтетическому счету в отдельности ведомости (машинограммы) распределения израсходованных сырья и материалов, где расход сырья и материалов отражается по каждому аналитическому счету, открываемым в развитие синтетических производственных счетов.

Во многих отраслях и производствах распределение сырья и материалов по видам продукции осуществляется прямым путем, так как в первичных документах по их расходованию указывается вид (код) изделия. Однако в ряде отраслей и производств сырье и материалы расходуются на группу изделий, и поэтому по видам продукции они распределяются косвенно-нормативным или коэффициентным способами.

При нормативном способе фактически израсходованные сырье и материалы распределяют по видам продукции пропорционально расходу их по норме.

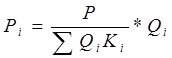

При коэффициентном способе основой распределения является коэффициент содержания, показывающий соотношение потребления сырья и материалов по каждому изделию. Расход сырья и материалов па каждый вид продукции определяют по формуле:

где Рi - фактический расход сырья и материалов на i-e изделие;

Р - фактический расход сырья и материалов на все виды продукции;

Qi - количество выпущенных изделий;

Кi - коэффициент содержания.

Стоимость израсходованных в производстве сырья и материалов отражается за вычетом стоимости возвратных отходов, под которыми понимают остатки сырья и материалов, образовавшиеся в процессе превращения исходного сырья в готовую продукцию, утратившие полностью или частично первоначальные свойства и потерявшие возможность использования по прямому назначению.

Отходы подразделяют на возвратные и безвозвратные. Возвратными называются отходы, которые могут быть использованы предприятием или реализованы на сторону (обрезки, стружки и др.).

Безвозвратными называются отходы, которые невозможно или нецелесообразно использовать при существующей технике, технологии и организации производства (распыл, угары и др.).

Оценку возвратных отходов осуществляют в зависимости от их характера и направления использования.

Безвозвратные отходы оценке не подлежат.

Количество и стоимость возвратных отходов целесообразно по каждому виду продукции определять прямым путем, а при невозможности этого -распределять возвратные отходы но видам продукции пропорционально количеству и стоимости израсходованных сырья или материалов,

Возвратные отходы оформляются следующей бухгалтерской записью:

дебет счета 10 "Материалы",

кредит счета 20 "Основное производство" или

кредит счета 23 "Вспомогательные производства",

Расход вспомогательных материалов учитывают в основном так же, как и основных. Однако между объектами калькуляции они распределяются, как правило, косвенным путем пропорционально сметным ставкам, которые устанавливают на единицу продукции исходя из нормы расхода вспомогательных материалов на технологические цели и их плановой себестоимости. Ставки пересматривают по мере изменения норм расхода или цен.

По статье "Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций" отражают затраты на покупные изделия и полуфабрикаты, используемые данной организацией для производства готовой продукции. В эту же статью включаются затраты на оплату услуг производственного характера (выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, внутризаводскому перемещению сырья и материалов и др.), оказываемых сторонними организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий. В остальной части работы и услуги производственного характера, выполняемые сторонними организациями и непромышленными производствами и хозяйствами своей организации, относятся на другие статьи затрат в зависимости от характера работ и услуг.

К покупным изделиям и полуфабрикатам обычно относятся изделия, узлы и заготовки, поставляемые другими организациями в порядке производствен-ной кооперации. Они направляются на комплектование продукт или подвергаются дополнительной обработке для получения готовой продукции.

Для контроля за использованием и движением полуфабрикатов составляют оперативный баланс движения полуфабрикатов, в котором по каждому их виду отражают остаток в цехе на начало месяца, поступление за месяц (изготовлено в цехе, поступило со склада, исправление брака), расход за месяц (также по направлениям) и остаток на конец месяца. Баланс составляет обычно диспетчерская служба по накопительным документам, и которых отражают первичные данные о получении и передаче полуфабрикатов. При проведении инвентаризации данные о фактических остатках по балансу сопоставляют с учетными и выясняют причины расхождений.

Покупные полуфабрикаты предназначены для производства конкретных изделий и обычно прямым путем относятся на эти изделия. При невозможности прямого учета покупные полуфабрикаты распределяют между изделиями способами, указанными для распределения сырья и основных материалов.

По статье "Топливо и энергия на технологические цели" отражают стоимость израсходованного топлива, горячей и холодной воды, пара, сжатого воздуха, холода, непосредственно расходуемых в процессе производства продукции. Расход различных видов энергии по отдельным цехам и другим участкам определяют по счетчикам и приборам. Стоимость топлива и энергетических расходов между отдельными видами продукции распределяют в ведомости распределения услуг вспомогательных производств и хозяйств. При этом энергетические расходы распределяют между отдельными видами продукции исходя из норм их расхода и действующих цен.

Использованные на технологические цели топливо и энергию относят в дебет счетов 20 "Основное производство" и 23 "Вспомогательные производства" с кредита счетов 10 "Материалы", 23 "Вспомогательные производства" и 60 "Расчеты с поставщиками и подрядчиками". При этом расход покупной электроэнергии на технологические цели оформляют следующей записью:

дебет счета 20 "Основное производство",

кредит счета 60 "Расчеты с поставщиками и подрядчиками".

Стоимость топлива и энергии, израсходованных на содержание оборудования и хозяйственные нужды, списывают в дебет счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" с кредита указанных выше счетов.

Вывод: Сырье и материалы отпускаются в производство в строгом соответствии с действующими нормами расхода. Расход сырья и материалов в производстве – это непосредственное потребление их в процессе производства. Отпуск материалов в структурные подразделения это лишь внутреннее перемещение материальных ценностей. Для контроля за расходованием материалов и сырья используется несколько методов.

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 1183; Нарушение авторских прав?; Мы поможем в написании вашей работы!