КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

II. Учет затрат на оплату труда

|

|

|

|

По статье "Заработная плата производственных рабочих" планируют и учитывают основную и дополнительную заработную плату производственных рабочих и инженерно-технических работников, непосредственно связанных с выработкой продукции. В состав основной заработной платы производственных рабочих включают: оплату операций и работ по сдельным нормам и расценкам, а также повременную оплату труда; доплаты по сдельно и повременно-премиальным системам оплаты труда, районным коэффициентам и др.; доплату к основным сдельным расценкам в связи с отступлением от нормальных условии производства.

Для отнесения суммы заработной платы и отчислений органам социального страхования на объекты калькуляции составляют разработанную таблицу (машинограмму) распределения заработной платы на основании первичных документов по учету выработки и расчетно-платежных ведомостей.

Основная заработная плата производственных рабочих включается в себестоимость отдельных видов продукции или однородных ее видов прямым путем. Ту часть заработной платы, которую невозможно прямым путем отнести на себестоимость отдельных изделий, распределяют косвенно-пропорционально сметной ставке этих расходов на единицу продукции.

Дополнительную заработную плату производственных рабочих и отчисления на социальные нужды с заработной платы производственных рабочих распределяют между видами продукции пропорционально основной заработной плате производственных рабочих.

В соответствии с действующими положениями всю сумму начисленной заработной платы производственных рабочих разделяют на две части: заработная плата по нормам и отклонения от норм. Отклонения от норм выявляют, как правило, методом документирования. Его сущность заключается в том, что заработная плата в пределах норм начисляется рабочим по принятым документам. Начисление заработной платы сверх норм осуществляется по специально выписанным документам - листкам на доплату, нарядам на выполнение работ, не предусмотренных технологией-листкам учета простоев, нарядам на исправление брака. Отклонения по заработной плате рабочих, оплачиваемых повременно, выявляют при распределении начисленных сумм пропорционально нормативным ставкам сопоставлением фактически начисленной заработной платы с нормативной суммой.

Для контроля за отклонениями по заработной плате целесообразно по пятидневкам и декадам составлять ведомость (машинограмму) на отклонения. В подлежащем машинограммы указывают причины отклонений (неисправность и несоответствие оборудования; замена сырья и материалов; отсутствие и неисправность инструментов и приспособлений; выполнение операций, не предусмотренных технологическим процессом; исправление брака и др.), а в сказуемом - виновников (инициаторов) отклонений. В организациях, как правило, используют отраслевую номенклатуру причин и виновников отклонений.

Вывод: На статье «Заработная плата производственных рабочих» учитывается основная и дополнительная заработная плата работников организации непосредственно связанных с выработкой готовой продукции. Отклонения от норм фиксируется бухгалтерией методом документирования.

III. Учет потерь от брака и переделок

Одной из важных проблем организации бухгалтерского учета издержек производства является своевременное и достоверное выявление и определение непроизводительных расходов и потерь, понесенных от брака, простоев, недостач и порчи материалов, полуфабрикатов и т.д. Учетная информация позволяет также установить причины и ответственных; за нерациональное расходование средств предприятия.

Браком в производстве принято считать продукцию (изделия), полуфабрикаты, узлы, детали и конструкции, виды работ, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению либо применяются лишь после дополнительных затрат на устранение имеющихся дефектов.

Браком в строительном производстве считается работа, выполненная с нарушением проекта, и технических правил, или повреждение отдельных частей построенного объекта в ходе последующей работы. Брак в строительно-монтажном производстве может быть следствием:

- недоброкачественности утвержденного проекта и рабочих чертежей (ошибки и т.д.);

- отступления от утвержденного проекта;

- недоброкачественности стройматериалов;

- нарушения действующих правил производства операций по вине рабочих, технического руководства или ввиду неисправности инструментов и производственных приспособлений;

- изменения конструкций или отдельных деталей после завершения работ.

К браку приравниваются также строительные конструкции и детали собственного производства, которые не могут быть использованы в работе или требуют дополнительных затрат по устранению дефектов.

Брак бывает нескольких видов:

1. В зависимости о места обнаружения:

- внутренний (выявленный до того, как бракованная продукция сдана на склад или отгружена покупателю);

- внешний (выявленный покупателем бракованной продукции).

2. В зависимости от характера брака:

- исправимый (частичный);

- неисправимый (окончательный).

Исправимым браком считаются работы, исправление которых технически возможно и экономически целесообразно, а окончательным - работы, исправление которых технически невозможно и экономически нецелесообразно.

В строительном производстве брак кроме того классифицируется на два вида:

- брак строительных материалов, конструкций и деталей;

- брак, допущенный в процессе производства работ.

К бракованным материалам, конструкциям и деталям относятся использованные в производстве материалы, качество которых, не соответствует установленным стандартам, техническим условиям или в случае повреждения их в ходе строительства.

Браком, допущенным в процессе производства СМР, считаются:

- работы, которые по качеству не соответствуют требованиям проекта, техническим условиям, СниПу;

- работы, выполненные с нарушением технологии производства, в результате чего не обеспечивается несущая способность и долговечность сооружения;

- повреждения ранее возведенных частей и конструкций объекта, допущенные в ходе последующего производства работ;

- работы, выполненные по дефектной проектной документации;

- другие некачественно выполненные работы.

Брак может быть допущен по вине служб или отдельных работников организации, а также проектировщиков, субподрядчиков и др. Потери от брака должны взыскиваться с виновных работников или предприятий (или исправляться ими) полностью или частично в соответствии с действующим законодательством. Выявленный брак оформляется актом ф. Т-46 составленным комиссией.

Вo всех случаях выявления брака наряду с актом составляется расчет затрат по его исправлению, которые должны быть утверждены руководителем организации. Расчет служит основанием для выписки соответствующих документов (накладных, лимитно-заборных карт, нарядов и др.), переделки и поправления некачественно выполненных работ.

В затратах на исправление брака отражаются стоимость дополнительно израсходованных материалов, расходы на оплату труда работников, расходы по эксплуатации строительных машин и механизмов, автотранспорта, часть накладных расходов и затрат, связанные с исправлением брака сторонними организациями.

Величина затрат на исправление брака уменьшается на суммы, отнесенные на счет поставщиков и субподрядчиков (если они признали свою вину), суммы, возмещенные лицами, допустившими брак, а также, на стоимость материалов, оприходованных при разборке и демонтаже по ценам возможного использования.

Разность между затратами на исправление брака и возмещенными суммами представляет собой потери от брака, допущенного при производстве и включается в себестоимость работ по прямому признаку по соответствующим статьям затрат.

Если исправление брака производится виновником, то заработная плата за эту работу ему не начисляется (ст. 93 КзоТ РФ). Таким образом, дополнительных затрат в этом случае организация не несет.

Если исправление брака производят другие работники, заработная плата им начисляется в общеустановленном порядке.

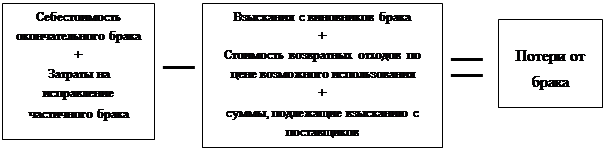

При обнаружении неисправимого (окончательного) брака рассчитывается его себестоимость. Для этого нужно:

1. составить детальную калькуляцию затрат на изготовление бракованной продукции, включая последнюю технологическую операцию, на которой был выявлен брак;

2. рассчитать сумму взысканий с виновников брака и стоимость возвратных отходов по цене их возможного использования;

3. определить и списать сумму потерь от окончательного брака.

Для обобщения информации о потерях от брака предназначен активный сопоставляющий счет 28 «Брак в производстве».

По дебету счета собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, то есть окончательного, брака, расходы по исправлению брака).

По кредиту счета отражаются суммы:

1. относимые на уменьшение потерь от брака

- стоимость забракованной продукции по цене возможного использования;

- суммы подлежащие удержанию с виновников брака;

- суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак.

2. списываемые на затраты по производству как потери от брака

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Сумма потерь от брака определяется как разница между оборотами по дебету и по кредиту счета 28.

Схематично это можно представить так:

|

К браку в подсобных вспомогательных производствах и обслуживающих хозяйствах относится продукция собственного изготовления, которая не соответствует стандартам и техническим условиям и не может быть использована по своему прямому назначению или требует дополнительных затрат на устранение дефектов.

В подсобных и вспомогательных производствах окончательно забракованные изделия списываются как брак во вспомогательных производствах по фактической себестоимости. Затраты на исправление брака складываются из стоимости материалов, заработной платы и других расходов по устранению дефектов за вычетом стоимости оприходованных в порядке возврата материалов и сумм, возмещенных лицами, допустившими брак и относятся на себестоимость продукции подсобных и вспомогательных производств по прямому признаку.

Основные бухгалтерские проводки:

| №№ | Содержание операции | Дебет | Кредит |

| Забракована готовая продукция собственного производства | |||

| Списана стоимость забракованных СМР | |||

| Списана окончательно забракованная продукция (работы) - вспомогательных производств - обслуживающих производств | |||

| Израсходованы материалы на исправление брака | |||

| Затраты вспомогательного производства списаны на исправление брака | |||

| Общепроизводственные расходы списаны на исправление брака | |||

| Общехозяйственные расходы списаны на исправление брака | |||

| Начислена заработная плата работникам, занятым исправлением брака | |||

| Начислен единый социальный налог с заработной платы работников, занятых исправлением брака | 69-1, 69-2,69-3 | ||

| Стоимость работ (услуг) по исправлению брака сторонних организаций | |||

| Потери от брака уменьшены на стоимость возвратных отходов | |||

| Сумма потерь от брака списана за счет виновного работника | 73-2 | ||

| Потери от брака, подлежащие взысканию с поставщиков | 76-2 |

В конце месяца потери от брака включаются в затраты того производства, где был допущен брак, а именно:

- в затраты основного производства

Д-т 20 К-т 28

- в затраты вспомогательных производств

Д-т 23 К-т 28

- в затраты обслуживающих производств

Д-т 29 К-т 28

Таким образом, счет 28 в конце месяца закрывается и сальдо по этому счету не бывает.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, в позднее, когда забракованная продукция уже включена в объем продаж.

поэтому внешний брак оценивается по полной себестоимости (включая расходы на продажу). Кроме того, в себестоимости внешнего брака учитываются транспортные расходы покупателя, связанные с возвратом забракованной продукции.

Списание внешнего брака, зависит от того, а каком периоде этот брак выявлен и создает ли организация резерв на гарантийный ремонт и гарантийное обслуживание.

Если организация резерв на гарантийный ремонт создает, то вне зависимости от того, когда была продана забракованная продукция, сумма потерь от брака за счет созданного резерва:

Д-т 96 К-т 28

При отсутствии резерва списание потерь от брака зависит от срока возвращения бракованной продукции:

- если возвращена в отчетном году, то сумма потерь от брака включается в состав затрат на производство

Д-т 20 К-т 28

- если бракованная продукция была продана в прошлые году, сумма потерь от брака включается в состав прочих расходов

Д-т 91-2 К-т 28

Списанные стоимости продукции (материалов), забракованной в связи с чрезвычайными обстоятельствами отражается бухгалтерской проводкой:

Д-т 99 К-т 28

Синтетический и аналитический учет по видам брака ведется в специальной таблице журнала-ордера № 10.

Заключение

Сырье и материалы отпускаются в производство в строом соответствии с действующими нормами расхода. Задача бухгалтерии – строгий контроль за отклонениями от норм материальных и трудовых ресурсов.

В рассмотренных вопросах большое значение имеет целенаправленная работа главного бухгалтера по формированию учетной политики организации, правильному и своевременному учету производственных затрат, знание типовых методических рекомендаций по планированию и учету себестоимости продукции (работ, услуг) и Плана счетов бухгалтерского учета и инструкцией по его применению.

Задание на самостоятельную работу:

Используя рекомендованную литературу доработать материал лекции. Изучить пройденный материал к предстоящему занятию.

Следующее занятие: Практическое «Учет материальных затрат и затрат на оплату труда».

Материальное обеспечение следующего занятия:

- сборник учебных заданий;

- журнал-ордер 10-с;

- Главная книга;

- рабочие тетради;

- счетная техника.

Ответы на вопросы курсантов и проверка их конспектов.

Разработчик: начальник кафедры

«Бухгалтерский учет и аудит»

полковник А. Пахомов

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 1400; Нарушение авторских прав?; Мы поможем в написании вашей работы!