КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. Занятие 2. Учет затрат на производство

|

|

|

|

Введение

Занятие 2. Учет затрат на производство.

Лекция

по дисциплине «Бухгалтерский учет» (ФиК)

Содержание

1. Учет затрат в системе управления себестоимостью продукции. Задачи учета затрат на производство.

2. Понятие расходов организации и их классификация.

3. Учет затрат на основное производство.

Заключение

Литература

а) Основная

1. Гражданский кодекс РФ ч. I – Закон от 30.11.94г. № 51-ФЗ,

ч. II – Закон от 26.01.96г. № 14- ФЗ.

2. Закон РФ «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ в редакции Закона от 28.03.02г. № 32-ФЗ.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29 июля 1998 года N 34н).

4. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. Приказ МФ РФ от 9.12.98г. № 60н.

5. Расходы организации. ПБУ 10/99. Приказ МФ РФ от 6.05.99г. № 33н.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Приказ МФ РФ от 31.10.2000г. № 94н.

6. Бухгалтерский учет. Учебное пособие Н.П. Кондраков. М.: 2002г. с. 246-270.

б) Дополнительная

1. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94 (утверждено приказом Минфина РФ от 20 декабря 1994 года № 167).

2. Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено приказом Минфина РФ от 30 декабря 1993 года № 160).

3. Типовые методические рекомендации по планированию и учету себестоимости строительных работ (утверждены Минстроем РФ 4 декабря 1995 года N БЕ-11-260/7).

4. Волков Н.Г. Строительные работы: организация учета, определение себестоимости. М.: Финансовая газета, 1994.

5. Пошерстник Е.Б., Мейксин М.С. Бухгалтерский учет в строительстве. – СПб.: Издательский торговый Дом «Герда», 1999.

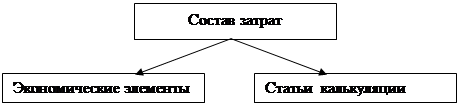

Управление себестоимостью продукции организаций ~ это планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий. Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная классификация. Одна из классификаций производственных затрат - это классификация расходов по статьям калькуляции.

Перечень статей затрат (калькуляции), их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства (независимо от формы собственности на предприятии).

При этом устанавливаемая для соответствующей отрасли (подотрасли, виду деятельности) группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимости (прямые расходы).

Структурно-логическая схема занятия.

I

|

|

| ||||||

,

II

|

Основное производство

Счет № 20

|

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 629; Нарушение авторских прав?; Мы поможем в написании вашей работы!