КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 14 Анализ финансового состояния предприятия и пути его улучшения в рамках антикризисного управления

|

|

|

|

Денежная форма затрат на подготовку производства, на изготовление и сбыт продукциисоставляет себестоимость продукции. Себестоимость является базой цены продукции и одновременно ограничителем для производства, предпринимательства: никто долго не будет и не сможет выпускать продукцию, стоимость которой выше чем рыночная цена, т.е. работать себе в убыток. Только цена, возмещающая предприятию полную себестоимость и приносящая прибыль, среднюю прибыль удовлетворит предпринимательство.

Тема 13 Себестоимость продукции, прибыль и рентабельность предприятия

ОЦЕНКА РЕЗУЛЬТАТОВ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

1. Затраты предприятия и их структура. Понятие себестоимости продукции и ее виды. Состав затрат, включаемых в себестоимость продукции, их классификация.

2. Калькулирование себестоимости продукции (работ, услуг).

3. Цена продукции и её виды. Методы ценообразования.

4. Выручка от реализации продукции (работ, услуг).

5. Прибыль и ее виды. Показатели рентабельности.

1. Затраты предприятия и их структура. Понятие себестоимости продукции и ее виды. Состав затрат, включаемых в себестоимость продукции, их классификация. Калькулирование себестоимости продукции (работ, услуг).

Затраты возникают в процессе формирования и использования ресурсов для достижения определенной цели. Затраты делятся на инвестиционные (капитальные) и текущие (операционные), связанные с непосредственным выполнением предприятием своей основной функции (миссии) — изготовлением продукции (оказанием услуг).

Затраты выражаются в натуральной и денежной формах. Планирование и учет затрат факторов производства в натуральной форме ( количество, масса, объем, длина и т. п.) имеют важное значение для организации деятельности предприятия. Однако для оценки результатов этой деятельности важнейшим является денежное измерение затрат, поскольку оно выражает стоимость продукции (услуг).

Важно знать, что затраты предприятия возмещаются за счет двух собственных источников: себестоимости (амортизации) и прибыли. Причем, простое воспроизводство возмещается за счет себестоимости, а расширенное воспроизводство – за счет прибыли.

Себестоимость продукцииформируется по таким основным функциональным направлениям производственной деятельности предприятия:

- исследование рынка и выявление спроса в продукции, учет заказов, договоров;

- подготовка и освоение новой продукции;

- затраты на производство (рабочая сила, сырье, материалы, средства производства);

- обслуживание производственного процесса и управление им;

- сбыт продукции (упаковка, транспортировка, реклама, комис. расходы);

- затраты по природным ресурсам (разведка, разработка, охрана);

- набор и подготовка кадров;

- текущая рационализация производства.

Классификация затрат. Принято различать общие (совокупные) затраты и затраты на единицу продукции. Общие затраты — это затраты на весь объем продукции за определенный период. Их сумма зависит от продолжительности периода и количества изготовляемой продукции. Затраты на единицу продукции рассчитываются как средние за определенный период, если продукция изготовляется постоянно или сериями. В единичном производстве затраты на изделие формируются как индивидуальные.

Поскольку затраты являются функцией объема производства с определенной эластичностью, существует понятие предельных затрат. Предельные затраты характеризуют их прирост на единицу прироста объема производства, т. е.

где Спр — предельные затраты;

Δ Со— прирост общих затрат;

Δ N— прирост объема продукции на единицу его натурального измерения.

Если общие затраты выразить как функцию объема продукции, то их предельный уровень будет первой производной этой функции. Это затраты на последнюю по времени изготовления единицу продукции. Показатель предельных затрат используется при анализе целесообразности изменения объема производства.

При планировании, учете и анализе используется классификация затрат по определенным признакам. Основными из них являются степень однородности затрат, возможность их определения для отдельных разновидностей продукции, связь с объемов производства рис.9.1

По степени однородности затраты делятся на элементные и комплексные. Элементные затраты являются однородными по составу, имеют единое экономическое содержание и квалифицируются как первичные. К ним относятся: материальные затраты, оплата труда, отчисления на социальные потребности, амортизационные отчисления и др.

Комплексные затраты являются разнообразными по составу, охватывают несколько элементов затрат. Их группируют по экономическому назначению при калькулировании и организации внутрипроизводственного экономического управления (например, общепроизводственные, административные затраты; затраты на сбыт; потери от брака продукции.

Постоянные затраты являются функцией времени, а не объема продукции. Их общая величина (в определенных пределах) не зависит от количества изготовленной продукции. Она скачкообразно изменяется лишь при существенном изменении производственной и организационной структуры предприятия. К постоянным относятся затраты на содержание и эксплуатацию зданий и сооружений, организацию производства и управленческие расходы. В составе последних выделяют так называемые условно-постоянные затраты, которые несколько (несущественно) изменяются вследствие увеличения или уменьшения объема производства.

Переменные затраты — это затраты, общая величина которых за определенный период зависит от объема производства продукции. В свою очередь, в их составе выделяют затраты пропорциональные и непропорциональные. Пропорциональные затраты изменяются прямо пропорционально объему производства. К ним относят преимущественно затраты на сырье, основные материалы, комплектующие изделия, а также сдельную заработную плату рабочих. Непропорциональные затраты не имеют прямой пропорциональной зависимости от объема производства. Они подразделяются на прогрессирующие и дегрессирующие.

Прогрессирующие затраты увеличиваются в большей мере, чем объем производства. Они возникают тогда, когда увеличение объема производства требует больших затрат на единицу продукции (затраты на сдельно-прогрессивную оплату труда, дополнительные рекламно-торговые расходы). Рост дегрессирующих затрат отстает от увеличения объема производства. Дегрессирующими обычно являются затраты на эксплуатацию машин и оборудования, разнообразный инструмент (принадлежности) и др.

Немаловажное практическое значение имеет деление затрат на прямые и непрямые по способу их исчисления на единицу продукции. Прямые затраты непосредственно связаны с изготовлением определенных видов продукции и могут быть исчислены прямо на ее физическую единицу. Если на предприятии или в его структурном подразделении изготовляется одна разновидность продукции, то все затраты являются прямыми. Непрямые затраты (заработная плата обслуживающего управленческого персонала, содержание и эксплуатация средств труда) нельзя непосредственно определить для отдельных разновидностей продукции. Деление затрат на прямые и непрямые зависит от уровня специализации производства, его организационной структуры, применяемых на предприятии методов нормирования и учета. Повышение части прямых затрат в общей сумме расходов повышает точность исчисления себестоимости единицы продукции, укрепляет экономические основы управления.

В условиях формирования рыночных отношений снижение себестоимости (издержек производства и реализации) продукции приобретает особую значимость, поскольку оно во многом определяет конкурентоспособность предприятия.

Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимость продукции включаются затраты, связанные со следующими элементами:

· с производством продукции, обусловленные технологией и организацией производства;

· с подготовкой и освоением производства;

· с совершенствованием технологии и организацией производства (затраты некапитального характера);

· с изобретательством и рационализаторством;

· с обслуживанием производственного процесса;

· с управлением производством;

· с подготовкой и переподготовкой кадров;

· с отчислением на социальные нужды (соцстрах, пенсионные фонды, фонд занятости и т. д.).

В себестоимость продукции не включаются затраты, связанные с благоустройством территорий, содержанием культурно-бытовых объектов, оказанием помощи сельскому хозяйству, а также с работами, выполняемыми за счет прибыли предприятия.

В практике работы современных предприятий используются два вида классификации затрат: группировка затрат по статьям калькуляции и группировка затрат по элементам затрат.

Группировка затрат по статьям калькуляции (калькулирование себестоимости продукции) не является общепринятой и может изменяться в зависимости от характера, структуры предприятия, отрасли и т. д. Калькулирование себестоимости продукции носит рекомендательный характер.

Для предприятий машиностроительного комплекса используется следующая группировка затрат по статьям калькуляции:

1. сырье и материалы (за вычетом отходов);

2. покупные изделия, полуфабрикаты и услуги, получаемые по кооперации;

3. основная заработная плата производственных рабочих;

4. дополнительная заработная плата производственных рабочих;

5. отчисления на социальное страхование с заработной платы (основной и дополнительной) производственных рабочих;

6. расходы на подготовку и освоение производства;

7. расходы на содержание и эксплуатацию оборудования;

8. цеховые расходы;

9. общезаводские расходы;

10. потери от брака;

11. внепроизводственные расходы.

Сумма статей с 1 по 8 представляет собой цеховую себестоимость. Цеховая себестоимость плюс сумма статей 9 и 10 составляют производственную себестоимость. Сумма всех статей калькуляции - полная себестоимость продукции.

Группировка затрат по элементам затрат отражает их экономическое содержание и имеет общепринятый характер. При использовании данного метода в себестоимость продукции включаются:

1. материальные затраты (за вычетом стоимости возвратных отходов);

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты (налоги, сборы, отчисления в специальные фонды, платежи по кредитам, затраты на командировки, услуги связи и т. д.).

2. Калькулирование продукции: сущность и методы

В системе технико-экономических расчетов на предприятии важное место занимает калькулировани е — определение себестоимости отдельных изделий. Последнее необходимо для решения ряда экономических задач:

• обоснования цены изделия;

• определения рентабельности изделий;

• анализа затрат на производство одинаковых изделий на разных предприятиях;

• расчета эффективности различных организационно-технических мероприятий.

На предприятиях, как правило, составляют плановые и фактические калькуляции. Первые рассчитываются по плановым нормам затрат, вторые — по фактическому их уровню. Разновидностью плановых калькуляций являются так называемые проектно-сметные калькуляции, которые составляют на разовые заказы, новые изделия на стадии их проектирования. Особенность этих калькуляций состоит в том, что вычисления являются приблизительными из-за отсутствия детальной и достоверной нормативной базы.

Независимо от конкретных особенностей производства и продукции калькулирование предусматривает решение присущих ему методических задач: 1) определение объекта калькулирования; 2) выбор калькуляционных единиц; 3) четкое выделение калькуляционных статей затрат; 4) применения той или иной методики их определения.

Объект калькулирования — это та продукция, или работа (услуга), себестоимость которой рассчитывается. Объектами калькулирования являются: основная и вспомогательная продукция (инструмент, энергия, запасные части); услуги или работы (ремонт, транспортировка и т. п.). Основной объект калькулирования — готовые изделия, которые поставляются за пределы предприятия (на рынок). Калькулирование другой продукции имеет вспомогательное значение.

Для каждого объекта калькулирования выбирается соответствующаякалъкуляционная единица — единица его количественного измерения. Например, объект калькулирования — тракторы, калькуляционная единица — один трактор определенного вида (назначения); соответственно угля — одна тонна; электроэнергии — один киловатт-час.

Существуют разные методы калькулирования продукции. Их применение зависит от особенностей производства, назначения калькуляций, традиций предприятия. Прежде всего следует различать методы калькулирования в зависимости от полноты учета затрат. По этому признаку выделяют: калькулирование по полным затратам; калькулирование по неполным затратам.

В соответствии с первым методом все операционные затраты предприятия как производственные, так и непроизводственные (административные, сбытовые) полностью относятся на себестоимость продукция. Это был традиционный метод калькулирования в отечественной промышленности до 2000 года. Он применяется в определенных пределах и в мировой практике. Его достоинство состоит в достаточной универсальности. Так, себестоимость изделий позволяет определить их рентабельность; поскольку полная себестоимость служит базой цены, последняя может быть определена с использованием модели ценообразования «себестоимость плюс прибыль»; сумма произведений себестоимости отдельных изделиях на общий объем их выпуска формирует полную себестоимость товарной продукции и др.

Вместе с тем калькулирование по полным затратам имеет недостатки. К основным из них относятся: сложность калькулирования и его трудоемкость в многопродуктовом производстве /вследствие сложной процедуры распределения косвенных затрат; неточность калькуляций из-за невозможности точного распределения косвенных затрат; неполное возмещение непроизводственных затрат в определенном периоде, если увеличиваются остатки (готовой продукции на складе и т. п.

Калькулирование по неполным затратам теоретически было обосновано в 20-х годах XX столетия. Его сущность состоит в том, что не все издержки включаются в калькуляцию. Это упрощает калькулирование и делает его более оперативным. Какие затраты включаются в калькуляции, а какие не включаются, а относятся в полной сумме на определенный период — особая проблема. В большинстве случаев не включаются в себестоимость отдельных изделий административные затраты и затраты на сбыт. Такой порядок предусмотрен и национальными положениями (стандартами) бухгалтерского учета в Украине, разработанными в соответствии с международными стандартами (МСБУ). В данном случае составляется по затратам производственных подразделений и образует производственную себестоимость продукции. Все другие косвенные непроизводственные затраты относятся на определенный период и при расчетах прибыли предприятия просто вычитаются из выручки.

Одним из вариантов калькулирования по неполным затратам является метод «direkt—cost», когда себестоимость определяется только по прямым издержкам, а непрямые затраты относятся на определенный период.

Существенно влияют на метод калькулирования широта номенклатуры продукции предприятия и специфика производства. Наиболее точным и методически простым является калькулирование в однопродуктном производстве: себестоимость единицы продукции здесь рассчитывается путем деления совокупных затрат за определенный период на количество изготовленной продукции. Однако в большинстве производственных отраслей экономики преобладает многопродуктовое производство. В этих условиях калькулирование заметно усложняется и становится менее точным, поскольку, как уже было сказано, возникает проблема правильного распределения непрямых затрат.

3 Цена продукции и её виды. Методы ценообразования.

В условиях экономики преимущественно рыночного типа коммерческий успех организации во многом определяется ее ценовой политикой, под которой понимается деятельность предприятия в области управления ценами на выпускаемую продукцию в целях обеспечения ее сбыта и максимизации прибыли. Эта деятельность неразрывно связана с анализом ценообразующих факторов и процессом установления цен, основанном на том или ином методе ценообразования.

К важнейшим ценообразующим факторам предприятия относятся:

· сложившееся взаимодействие спроса и предложения на выпускаемую предприятием продукцию;

· себестоимость производства и реализации продукции (см. п. 4.1);

· цены конкурентов на аналогичную продукцию и возможность воздействия на них (монопольная сила предприятия);

· ожидаемая реакция покупателей на возможные изменения цен;

· прямое или косвенное воздействие государства на цены.

Для реализации эффективной ценовой политики предприятия необходимо иметь представление о ценовой системе, под которой понимается единая упорядоченная совокупность различных видов цен и их групп, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынка.

В рамках единой ценовой системы цены классифицируются следующим образом.

По стадиям ценообразования и движения продукции от производителя к потребителю выделяют (рис. 34):

· оптовые цены изготовителя, компенсирующие его издержки на производство и реализацию продукции и обеспечивающие планируемую прибыль и рентабельность предприятия;

· оптовые отпускные цены, включающие в себя помимо цен изготовителя косвенные налоги (акцизы и НДС);

· оптовые цены закупки, представляющие собой оптовые отпускные цены, увеличенные на суммы посреднических надбавок (скидок) - цены услуг посредников по продвижению товара от производителя к потребителю;

· розничные цены, формируемые в сфере розничной торговли и включающие в себя наряду с оптовыми ценами закупки условия для прибыльной работы розничной торговли.

| Элементы цены | |||||||||

| Себестоимость производства и реализации продукции | Прибыль производителя | Косвенные налоги | Посредническая надбавка | Торговая надбавка | |||||

| Акцизы | НДС | Издержки посредника | Прибыль посредника | НДС посредника | Издержки торговли | Прибыль торговли | НДС торговли | ||

| Оптовая цена изготовителя | |||||||||

| Оптовая отпускная цена | |||||||||

| Оптовая цена закупки | |||||||||

| Розничная цена | |||||||||

Рис. 34. Классификация цен по стадиям ценообразования и продвижения продукции от производителя к потребителю

| Виды включаемых в цену продукции расходов | |||||

| Цена продукции на складе поставщика | Расходы по доставке продукции на станцию отправления | Расходы по погрузке продукции в вагоны на станции отправления | Расходы по транспортировке до станции назначения | Расходы по выгрузке продукции из вагонов на станции назначения | Расходы по доставке от станции назначения до склада потребителя |

| Франко-склад поставщика | |||||

| Франко-станция отправления | |||||

| Франко-вагон станция отправления | |||||

| Франко-вагон станция назначения | |||||

| Франко-станция назначения | |||||

| Франко-склад потребителя |

Рис. 35. Система цен «франко»

По степени государственного воздействия на цены различают рыночные и регулируемые цены. Рыночные цены складываются в результате конкурентных взаимоотношений рыночных субъектов, в то время как регулируемые - при прямом воздействии на них со стороны государства.

К рыночным ценам относятся:

· свободные цены, которые образуются в результате взаимодействия спроса и предложения в условиях свободной конкуренции;

· монопольные цены, складывающиеся в условиях доминирования одного или нескольких предприятий, обладающих значительной монопольной силой;

· демпинговые цены, являющиеся результатом сознательного занижения цен, проводимого в целях вытеснения конкурентов с рынка или увеличения объемов продаж (рыночной экспансии).

К регулируемым ценам относятся:

· фиксированные цены, величины которых жестко устанавливаются государством;

· предельные цены, представляющие собой устанавливаемые государством нижние или верхние пределы цен на ту или иную продукцию.

По наличию транспортной составляющей в цене (система цен «франко» или система франкирования цен) выделяют (рис. 35):

· цену франко-склад поставщика, включающую в себя цену продукции на складе поставщика;

· цену франко-станция отправления, в которую наряду с ценой продукции на складе поставщика включены расходы по транспортировке продукции на станцию отправления;

· цену франко-вагон станция отправления, содержащую в себе все предыдущие расходы, а также затраты по погрузке продукции в вагоны на станции отправления;

· цену франко-вагон станция назначения, представляющую собой цену франко-вагон станция отправления, увеличенную на величину расходов по транспортировке до станции назначения;

· цену франко-станция назначения, включающую в себя наряду со всеми предыдущими затратами и расходы по выгрузке продукции из вагонов на станции назначения;

· цену франко-склад потребителя, содержащую в себе все расходы продавца вплоть до доставки продукции до склада потребителя.

Важнейшим элементом ценовой политики любого предприятия является ценообразование, базирующееся на том или ином методе.

Метод ценообразования - это способ формирования цен на продукцию предприятия. Все применяемые в настоящее время методы ценообразования могут быть разделены на затратные и параметрические методы ценообразования. Затратные методы основаны на учете издержек производства и реализации продукции, в то время как параметрические принимают во внимание прежде всего технико-экономические характеристики (параметры) продукции.

Различают следующие затратные методы ценообразования:

· ценовый метод полных издержек, предполагающий формирование цен на основе планируемой прибыли (рентабельности) и всех (прямых и косвенных) затрат, которые вне зависимости от происхождения списываются на единицу того или иного изделия. Данный метод (его еще называют методом ценообразования по принципу «издержки + запланированная прибыль») применяется на тех предприятиях, где гарантирован сбыт продукции (для предприятий с сильной монопольной властью). Недостатки метода связаны с тем, что он не стимулирует производителя к снижению собственных издержек в условиях гарантированного сбыта;

· ценовый метод стандартных издержек, связанный с определением цен на продукцию на основе учета прямых и косвенных затрат по установленным нормам. Наличие отклонений от норм позволяет обнаруживать резервы снижения издержек производства и является стимулирующим фактором для работы в этом направлении;

· ценовый метод прямых издержек, предполагающий расчет цен на продукцию на основе только прямых затрат. При этом все затраты, которые так или иначе зависят от объемов производства (условно-переменные затраты), рассматриваются как прямые и участвуют в ценообразовании. Данный метод ценообразования, именуемый также методом формирования цен по сокращенным затратам, обладает тем преимуществом, что позволяет выявлять наиболее выгодные виды продукции, поскольку считается, что игнорируемые данным методом косвенные затраты не зависят ни от объемов производства, ни от замены производства одного изделия на другое;

· ценовый метод стандартных прямых издержек, сочетающий в себе принципы ценообразования двух предыдущих методов.

Параметрические методы ценообразования тем или иным образом учитывают полезность продукции и включают в себя:

· метод удельной цены, связанный с выявлением одного главного параметра продукции и расчетом удельной цены товара в виде частного от деления цены на основной параметр. Например, если имеющий мощность 100 лошадиных сил (л. с.) трактор стоит 10 000 тыс. руб., то удельная цена данного товара равна 10 000: 100 = 100 тыс. руб./л. с. и, следовательно, новый трактор с мощностью двигателя в 120 л. с. может быть оценен в 12 000 тыс. руб. Недостатки данного метода связаны с учетом лишь одного параметра качества и игнорированием всех других, что делает данный метод ценообразования применимым только для ориентировочных расчетов;

· ценовый метод баллов, предполагающий выделение нескольких параметров качества и начисление экспертами баллов новому изделию по каждому из этих параметров. Далее набранное новым изделием число баллов сопоставляется с аналогичным показателем базисного изделия, цена которого уже известна. Цена на новое изделие определяется исходя из цены базисного варианта путем ее увеличения (уменьшения) пропорционально соотношению баллов, набранных обоими изделиями;

· ценовый метод регрессии, связанный с определением эмпирических формул (уравнений регрессии) зависимости цены продукции от основных ее параметров. Подстановка в полученное для базисного варианта уравнение регрессии параметров нового изделия позволяет вычислять цену последнего.

4.Выручка от реализации продукции (работ, услуг).

Выручка от реализации продукции является важным фактором формирования денежных накоплений предприятия.

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ (работ, услуг) — конечный результат производственной деятельности предприятия, сумма поступивших на его счет в банк или в кассу денежных средств за произведенную и поставленную заказчикам, покупателям продукцию, выполненные для них работы или оказанные услуги. На промышленном предприятии основную, преобладающую часть выручки составляют средства от реализации товарной продукции, т. е. готовых изделий и другой продукции, произведенной для поставки заказчикам, услуг промышленного характера на сторону. В выручку включается также сумма средств, поступивших от т. н. прочей реализации, т. е. реализации результатов непромышленной деятельности (продукции подсобного сельского хозяйства предприятия, услуг заводского транспорта на сторону и пр.). В состав выручки входят также средства от реализации товарно-материальных ценностей, ранее приобретенных предприятием и оказавшихся излишними в связи с изменением производственной программы и по другим причинам. Однако при оценке эффективности работы предприятия эти суммы не учитываются, т. к. они не отражают результатов его производственной деятельности. Выручка от реализации планируется предприятиями и учитывается ими в действующих оптовых ценах. Ее величина зависит от количества, состава произведенной продукции и цен, по которым она реализуется: прейскурантных (фиксированных), договорных, которые могут быть выше прейскурантных, но в установленных пределах, и свободных, зависящих от соотношения между спросом и предложением товаров. Из выручки от реализации предприятие возмещает затраты на производство и реализацию продукции (на приобретение материалов и сырья, топлива и энергии, ремонт и эксплуатацию машин и оборудования, оплату труда и др.), а оставшаяся после возмещения затрат сумма составляет прибыль предприятия. С увеличением выручки возрастают возможности предприятия больше средств направлять на потребление трудового коллектива, оплату труда, предоставление работникам социальных и иных льгот. Чем больше выручка, тем больше размеры фонда потребления предприятия. В мировой хозяйственной практике показателю выручки от реализации продукции соответствует показатель объема продаж в фактических ценах реализации, периодически публикуемый в годовых балансах фирм.

Выручка, поступающая на расчетный счет предприятия, сразу же используется на оплату счетов поставщиков сырья, материалов, комплектующих изделий, полуфабрикатов, запасных частей, топлива, энергии. Из выручки осуществляют отчисления налогов в бюджет, отчисления во внебюджетные фонды, выплата заработной платы в установленные сроки, возмещается износ основных производственных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции. Выручка от реализации продукции, несмотря на внешние признаки (денежная форма, поступление средств за отгруженную продукцию, выполненные работы, оказанные услуги, регулярность поступления, источник различных платежей предприятия), не является доходом в полном смысле этого слова, так как из нее прежде всего необходимо возместить понесенные расходы, выплатить заработную плату. Оставшаяся часть выручки примет форму чистого дохода предприятия, т. е. прибыли.

На размер выручки от реализации продукции (работ, услуг) оказывают влияние следующие факторы:

-в сфере производства — объем производства, качество

продукции, ее ассортимент, ритмичность выпуска и др.;

-в сфере обращения — ритмичность отгрузки, своевременное оформление транспортных и расчетных документов, сроки документооборота, соблюдение условий договора, оптимальные формы расчетов, уровень цен;

-не зависящие от деятельности предприятия — нарушения договоров поставщиками материально-технических ресурсов, недостатки в работе транспорта, несвоевременная оплата продукции из-за отсутствия у покупателя средств.

Существуют два метода ее определения. Первый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах по мере поступления средств за товары на счета, а при расчетах наличными деньгами - по поступлении денежных средств в кассу предприятия. Этот метод применяется давно и удобен тем, что предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

При использовании второго метода выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) либо предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Метод широко используется за рубежом, где действует отлаженная система безналичных расчетов в условиях стабильной экономической ситуации. Второй метод в России разрешен относительно недавно. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят, например, в связи с банкротством покупателя.

Предприятие самостоятельно выбирает метод определения выручки от реализации исходя из условий хозяйствования, заключаемых договоров, личных вкусов. Однако выбранный метод должен устанавливаться на длительный срок.

Помимо выручки от реализации продукции (работ, услуг) предприятия могут получать выручку от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг и т.д.

В настоящее время предприятия часто реализуют свою продукцию по бартеру или по ценам не выше себестоимости. В этих случаях для целей налогообложения выручка принимается по сумме сделки исходя из рыночных цен реализации на момент сделки.

Выручка от реализации продукции (работ, услуг) и иного имущества является источником покрытия затрат по производству и реализации продукции и получения прибыли предприятия.

5. Прибыль и ее виды. Показатели рентабельности.

Прибыль предприятия является важнейшим показателем эффективности его деятельности, источником финансирования производственных и социальных расходов, дополнительного вознаграждения работников.

Для оценки деятельности предприятия используют следующие виды прибыли: валовую, налогооблагаемую и чистую.

Валовая прибыль предприятия представляет собой сумму прибыли от реализации продукции (работ, услуг), прибыли от реализации основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Расшифруем содержание элементов, входящих в валовую прибыль:

· прибыль от реализации продукции (работ, услуг) исчисляется в виде разницы между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг);

· прибыль от реализации основных фондов и иного имущества предприятия определяется как разница между продажной ценой и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции;

· доходы и расходы от внереализационных операций включают в себя доходы (расходы) от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по ценным бумагам (акциям, облигациям), а также штрафы, пени, неустойки, убытки от снижения безнадежной дебетовой задолженности, судебные издержки на арбитражные сборы.

Налогооблагаемая прибыль - это валовая прибыль, уменьшенная на сумму дивидендов, резервов и льгот. Налогооблагаемая прибыль является базой для исчисления налога на прибыль по ставке налога на прибыль (см. п. 4.3).

Чистая прибыль - часть валовой прибыли после выплаты налогов и других обязательных платежей. Чистая прибыль остается в распоряжении предприятия и используется для его технического совершенствования, расширения производства и социального развития.

Абсолютный размер прибыли характеризует экономический эффект, в то время как эффективность работы предприятия определяется рентабельностью. Различают следующие виды рентабельности:

· рентабельность производственной деятельности - отношение прибыли (валовой, налогооблагаемой, чистой) к полной себестоимости продукции;

· рентабельность продаж - отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к сумме полученной выручки;

· рентабельность капитала - отношение прибыли (валовой, налогооблагаемой, чистой) к среднегодовой стоимости капитала (основного, оборотного и др.).

Задание 4.1

Используя периодические научные и научно-популярные издания, соберите информацию о динамике изменения уровней рентабельности, прибыльности и числе убыточных отечественных предприятий за последние 10-12 лет. Охарактеризуйте выявленные тенденции и попытайтесь объяснить их причины. Результат выполнения задания оформите в виде самостоятельной работы в тетради.

1. Цели, задачи и источники информации для анализа финансового состояния предприятия.

2. Баланс предприятия. Анализ платежеспособности и ликвидности предприятия.

3. Диагностика неплатежеспособности и потенциального банкротства предприятия. Процедуры банкротства предприятия (защитный период, конкурсное производство с санацией, конкурсное производство с ликвидацией, мировое соглашение).

4. Мероприятия по восстановлению платежеспособности предприятия.

1. Задачи и сущность финансового анализа, источники информации для его осуществления

Поскольку любое предприятие является открытой социально-экономической системой, то ему постоянно и неизбежно приходится вступать в экономические взаимоотношения с другими субъектами хозяйственной деятельности (поставщиками ресурсов, потребителями продукции, страховыми и банковскими организациями и т. п.). В связи с этим весьма актуальна проблема квалифицированного выбора контрагентов (партнеров) на внутреннем и внешнем рынках, от финансового состояния которых зависит эффективность будущего сотрудничества. Значимость финансового анализа существенно возрастает в условиях рыночной и особенно переходной экономики, когда причиной банкротства предприятий достаточно часто является неудовлетворительное финансовое состояние их контрагентов.

Взаимоотношения субъектов хозяйственной деятельности строятся посредством системы финансов (государственных, региональных, на уровне предприятий), важнейшая составная часть которых - финансы предприятий.

Финансы предприятия - это система экономических взаимоотношений, выражающих формирование и использование денежных средств в процессе хозяйственного оборота предприятия, т. е. движение его финансовых ресурсов.

Финансовые ресурсы предприятия - это денежные средства предприятия, имеющиеся в его распоряжении и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения платежных обязательств и экономического стимулирования персонала.

Различают следующие основные виды платежных обязательств:

· обязательства перед фискальной системой (долги по обязательным платежам - по налогам, сборам, пошлинам и иным платежам в бюджет соответствующего уровня и государственные внебюджетные фонды, в том числе экономические (финансовые) санкции, применяемые к должнику), т. е. платежные обязательства, по которым необходимо платить в установленном порядке независимо от воли руководства фирмы;

· обязательства перед финансово-кредитной системой (долги перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или заем в денежной форме либо в виде ценных бумаг на основе кредитного договора; к этой группе обязательств также относятся обязательства перед страховыми компаниями, где предприятие берет заем под свои страхуемые риски;

· обязательства перед кредиторами за поставленные ими товары или услуги, а также за выполненные работы, т. е. платежные обязательства перед другими предприятиями или предпринимателями, которые возникают в результате договоров;

· обязательства перед акционерами и работниками предприятия (внутренний долг), представляющие собой долги компаний по оплате труда, выплате премий, дивидендов и т. д.

Формирование финансовых ресурсов предприятия происходит за счет целого ряда источников, которые делятся на собственные и заемные. Первоначальной составной частью собственных финансовых ресурсов предприятия является его уставный (акционерный или складочный) капитал, под которым подразумевается имущество предприятия, созданное за счет вкладов его учредителей (участников). Другими важнейшими источниками формирования финансовых ресурсов предприятия являются прибыль от основной и иных видов его деятельности, амортизация, целевые поступления и др. К заемным финансовым ресурсам относятся полученные предприятием кредиты, ссуды и т. п.

Важнейшим направлением финансового анализа хозяйственной деятельности предприятия является определение его рентабельности (см. п. 4.2) и платежеспособности, под которой понимается способность предприятия своевременно и в полном объеме исполнять свои платежные обязательства (соответственно неплатежеспособность - это неспособность предприятия своевременно и в полном объеме удовлетворять требованиям кредиторов).

В условиях рыночной экономики возрастает актуальность проблемы достоверности информации о финансово-экономическом состоянии предприятия. С целью предотвратить ее фальсификацию на практике применяется такая форма финансового анализа хозяйственной деятельности предприятия, как аудит. Аудит - это независимая проверка и выражение мнения о финансовой отчетности предприятия. Его осуществляет внешний аудитор, который дает прилагаемое к годовому отчету заключение. Аудитор - это физическое или юридическое (аудиторская фирма, организация) лицо, проводящее аудит предприятия.

Основными источниками информации для анализа финансового состояния предприятия являются следующие официальные документы:

· форма № 1 «Бухгалтерский баланс» (см. приложение 1). Бухгалтерский баланс предприятия - это денежное выражение состояния средств предприятия (активов) и источников их образования (пассивов), а также финансовых результатов хозяйственной деятельности. Активы - это составная часть баланса предприятия, отражающая состояние производственных ресурсов, которыми располагает предприятие. Пассивы - это другая составная часть бухгалтерского баланса предприятия, показывающая источники финансирования имеющихся у предприятия производственных ресурсов. Так, если активы предприятия показывают, куда (во что) вложены финансовые ресурсы предприятия, то пассивы дают ответ на вопрос, откуда взяты эти ресурсы;

· форма № 2 «Отчет о прибылях и убытках» (см. приложение 2);

· форма № 3 «Отчет о движении фондов и других средств»;

· форма № 4 «Отчет о движении денежных средств»;

· форма № 5 «Приложение к бухгалтерскому балансу» (см. приложение 3).

Для более тщательного и глубокого анализа экономической деятельности и финансового состояния предприятия наряду с перечисленными официальными формами применяются:

· журнал-ордер «Главная книга», который обязательно ведется на каждом предприятии;

· журналы-ордера и первичная документация;

· договоры на поставку продукции по организациям-покупателям за последние 3 года;

· договоры на приобретение сырья, материалов и других средств и предметов труда и услуг сторонних организаций за последние 3 года;

· материалы по инвентаризации имущества, переоценке активов и финансовых обязательств;

· учредительные документы и материалы по заседаниям высшего органа управления организации.

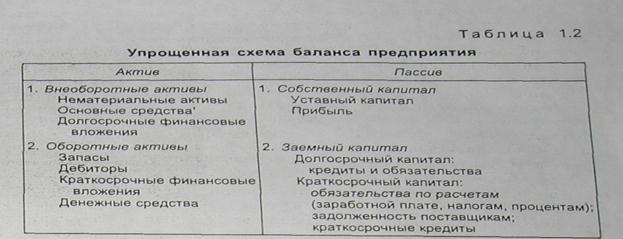

2. Баланс предприятия. Анализ платежеспособности и ликвидности предприятия

Уставный капитал предприятия является основным источником собственных средств и в денежной форме представляет пассивы Предприятия, а в производительной форме — его активы. Активы и пассивы предприятия сбалансированы, т. е. всегда равны, что отражается в балансе предприятия. Упрощенная схема баланса предприятия представлена в табл. 1.2.

Упрощенную схему баланса предприятия можно кратко записать в виде формулы

Собственный капитал = Актив баланса — Заемный капитал.

В Республике Беларусь с 2000 г. действуют «Правила по анализу финансового состояния и платежеспособности субъектов предпринимательской деятельности», утвержденные постановлениями Министерства финансов Республики Беларусь № 46, Министерства экономики Республики Беларусь № 76, Министерства по управлению государственным имуществом и приватизации Республики Беларусь № 1850, Министерства статистики и анализа Республики Беларусь № 20 от 27 апреля 2000 г. Эти правила предусматривают определение следующих показателей оценки финансового состояния предприятия (см. приложения 1-3):

коэффициент текущей ликвидности К1, характеризующий общую обеспеченность предприятия оборотными активами:

(45)

(45)

где AII - итог раздела II активов баланса предприятия (см. приложение 1), руб.; ПV - итог раздела V пассивов баланса (см. приложение 1), руб.; строки 217, 540, 550 и 560 – значения соответствующих строк баланса (см. приложение 1), руб.;

коэффициент обеспеченности собственными оборотными средствами К2, отражающий наличие собственных оборотных средств, необходимых для финансовой устойчивости предприятия:

(46)

(46)

где ПIII - итог раздела III пассивов баланса предприятия (см. приложение 1), руб.; АI - итог раздела I активов баланса (см. приложение 1), руб.; АII - итог раздела II активов баланса (см. приложение 1), руб.; строки 550 и 560 - значения соответствующих строк баланса (см. приложение 1), руб.;

коэффициент обеспеченности финансовых обязательств активами К3, характеризующий способность компании рассчитаться по своим финансовым (долгосрочным и краткосрочным) обязательствам после реализации активов:

(47)

(47)

где ПIV - итог раздела IV пассивов бухгалтерского баланса предприятия (см. приложение 1), руб.; ПV итог раздела V пассивов баланса (см. приложение 1), руб.; ВБ - валюта баланса (стр. 299 или 599) (см. приложение 1);

коэффициент обеспеченности просроченных финансовых обязательств активами К4, отражающий возможность предприятия рассчитаться по своим просроченным финансовым (долгосрочным и краткосрочным) обязательствам:

(48)

(48)

где Кп - краткосрочная просроченная задолженность предприятия (сумма строк 131, 151, 231 формы №5) (см. приложение 3), руб.; Дп - долгосрочная просроченная задолженность (сумма строк 111, 121, 241 формы № 5) (см. приложение 1), руб.;

коэффициент финансовой независимости КН:

(49)

(49)

общая рентабельность Робщ:

(50)

(50)

где стр. 130 - значение соответствующей строки формы № 2 (см. приложение 2); Со.п.с - средняя стоимость основных производственных средств (фондов), исчисляемая путем суммирования половины наличия средств на начало и конец отчетного периода, наличия их на первые числа остальных месяцев и деления полученной суммы на число месяцев отчетного периода; Со.п.з - средняя стоимость оборотных производственных запасов, определяемая путем деления на число месяцев в отчетном периоде суммы средних месячных остатков производственных оборотных запасов (средние месячные остатки вычисляются как половина суммы остатков производственных оборотных запасов на начало и конец месяца);

отдача основных производственных средств (фондов) Отд:

(51)

(51)

где стр. 010 - значение соответствующей строки формы № 2 (см. приложение 2);

оборачиваемость оборотных производственных запасов Оо.з:

(52)

(52)

оборачиваемость оборотных активов Оо.а:

(53)

(53)

3. Диагностика неплатежеспособности и потенциального банкротства предприятия

|

|

|

|

|

Дата добавления: 2014-01-13; Просмотров: 428; Нарушение авторских прав?; Мы поможем в написании вашей работы!