КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование центров затрат, ответственности и рентабельности на предприятии как особых объектов управленческого учета затрат на производство

|

|

|

|

Основными критериями выделения в виде объектов учета затрат выступают цели управления, система контроля за издержками, уровень специализации подразделений и величина их затрат. В настоящее время можно выделить следующие подходы к построению аналитического управленческого учета:

- по центрам ответственности за возникающие затраты;

- по центрам рентабельности производства отдельно взятого изделия.

Построение учета затрат в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц (рабочих, бригадиров, мастеров, начальников участков и т.д.), оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности организации.

Центры возникновения затрат – это обособленные структурные подразделения предприятия, в которых можно организовать нормирование, планирование и учет издержек производства в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

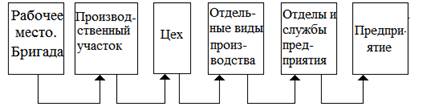

В большинстве случаев центры возникновения затрат представляют собой отдельные объекты аналитического учета. Порядок обобщения расходов повторяет соподчиненность в организационной структуре управления (рисунок 5.2).

Применяются два подхода к выбору состава затрат, группируемых по местам их возникновения:

- прямые и косвенные затраты, связанные с работой данного подразделения, службы, видом деятельности, безотносительно к видам вырабатываемой продукции;

Рисунок 5.2 - Центры возникновения затрат

- косвенные затраты, возникающие в данном подразделении, которые носят общий для всех видов продукции характер и не могут быть отнесены на отдельный вид продукции прямым путем. Прямые расходы учитывают по видам продукции без их обобщения по местам возникновения расходов.

Наиболее предпочтителен первый вариант, что обусловлено тем, что в этом случае контролем охватывают все используемые производственные ресурсы на месте возникновения затрат, что усиливает степень влияния учета на процесс формирования издержек и действенность внутреннего хозяйственного механизма. Положительным моментом является возможность использовать бюджетно-сметный метод и метод выявления отклонений от норм с определением причин и виновников отклонений.

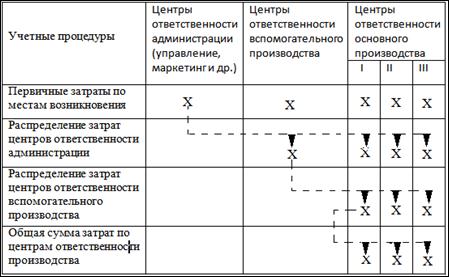

Система учета, в которой предусматривается составление отчетов по данным сравнения сметных (стандартных) показателей с фактическими, называется учетом по центрам ответственности, акаждое подразделение, возглавляемое конкретным менеджером, называется центром ответственности.

Деятельность каждого центра ответственности может быть оценена с точки зрения эффективности.

Эффективная деятельность– производство заданного объема продукции при минимальном использовании производственных ресурсов, либо максимальное производство объема продукции при заданном размере производственных ресурсов. В центре ответственности действует принцип “затраты – объем переработки сырья – прибыль”.

По отношению к процессу производства центры ответственности делятся на основные и функциональные, по отношению к внутреннему хозяйственному механизму – на хозрасчетные и аналитические.

Основные центры ответственности организуют контроль по месту возникновения затрат; функциональные обеспечивают контроль над затратами, возникшими во многих местах, но под воздействием одного центра ответственности.

Хозрасчетные центры ответственности обычно совпадают с местами возникновения затрат (возможен контроль в момент возникновения затрат). Аналитические центры ответственности не связаны системой внутренних хозрасчетных отношений и строят системы контроля за отдельными затратами.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и доходах по каждому центру ответственности с тем, чтобы отклонения по определенному центру можно было бы отнести на конкретное лицо.

Рисунок 5.3 - Система учета затрат по центрам ответственности

Организация учета, планирования и контроля по местам возникновения затрат и центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. Это особенно важно при внутрихозяйственных хозрасчетных отношениях таких крупных организаций как железная дорога и др.

Центр рентабельности – разновидность центров ответственности, в которых доход есть денежное выражение выпушенной продукции (выполненной работы, оказанной услуги), расход денежное выражение использованных ресурсов, а прибыль — разница между доходом и расходом. Использование модели управления по центрам рентабельности позволяет на больших предприятиях децентрализовать ответственность за прибыль.

Формирование центров рентабельности не всегда эффективно. Если выпускается однородная продукция (уголь, цемент и т.п.), которая измеряется в натуральных показателях, то нет необходимости определять объем производства в стоимостных показателях. Достаточно определить собственные затраты каждого подразделения и соотнести их на тонну продукта, выпущенного предприятием. Нецелесообразно формировать центры рентабельности в случаях, когда центры ответственности оказывают услуги другим центрам без указания цены услуг (например, услуги отдела внутреннего аудита), атакже при установлении трансфертных цен, когда возникают разногласия среди менеджеров разных центров. Трансфертные цены могут вызывать интерес менеджеров центров ответственности к получению краткосрочных результатов, принося вред организации в целом при решении долгосрочных перспектив развития.

|

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 1008; Нарушение авторских прав?; Мы поможем в написании вашей работы!